Történelmi lehetőség a gazdasági felzárkózásra

InterjúBár rövid távon a gazdaság lassulásával számol a Magyar Nemzeti Bank, a versenyképességi reformok mellett akár tartósan fennmaradhat a 4,0-4,5 százalékos gazdasági növekedés Magyarországon, miközben a bérek az EU átlaghoz képest kiemelkedő mértékben emelkedhetnek – véli Balatoni András, az MNB Közgazdasági előrejelzési és elemzési igazgatóságának vezetője a növekedés.hu-nak adott interjújában.

Az év eleji 5,3 százalékos növekedést követően hogyan alakul a közeljövőben a gazdasági teljesítmény?

A GDP bővülése hazánkban volt a leggyorsabb az egész Európai Unióban, így a növekedési rangsor élén végeztünk az idei év első három hónapjában. Az év második felében némileg lassulhat a romló külső konjunkturális kilátások és a mezőgazdasági terméseredmények várt enyhe visszaesése miatt.

Összességében ugyanakkor felfelé módosítottuk az idei évre vonatkozó GDP-növekedési várakozásainkat 3,8 százalékról 4,3 százalékra. A következő két évre 3,5 százalékhoz közeli növekedéssel számolunk. Ezzel Magyarország továbbra is stabil felzárkózó pályán halad majd.

A bővülés elsődleges forrása a belső kereslet, mivel mind a fogyasztás, mind a beruházás jelentősen emelkedik. A fogyasztást az élénk bérdinamika, a magas fogyasztási bizalom, az emelkedő lakossági hitelezés és a lakáspiac felfutása egyaránt támogatja.

A beruházások GDP arányos rátája várhatóan az idei évben eléri a 28 százalékot, amelynek több mint 2/3-a vállalkozásokhoz köthető.

Ebben nagy szerepe van a vállalati hitelpiac bővülésének és a kapacitás-bővítés iránti igény folyamatos emelkedésének. Mindez nagyon fontos a hosszú távú növekedési képesség szempontjából.

Az inflációban milyen pályát vár a jegybank?

Számításaink szerint az infláció májusban elérte a csúcsát. A nyári hónapokban az index mérséklődésére számítunk. A leglátványosabb változást a benzinkutakon tapasztaljuk, mivel érdemben csökkent az üzemanyagok fogyasztói átlagára a tavaszi hónapokhoz képest.

Fontos emellett azonban az is, hogy hogyan alakulnak a hosszabb távú trendfolyamatok, amelyről az indirekt adóktól szűrt maginfláció ad pontosabb képet. Az élénk belső kereslet hatása már érezhető a mutatón, amely emelkedett az elmúlt negyedévekben.

Ugyanakkor a Nyugat-Európában érezhető gazdasági lassulás az európai fogyasztói árak emelkedését is visszafogja majd. Ennek árleszorító hatását a következő fél évben hazánkban is egyre inkább tapasztalni fogjuk. Úgy kalkulálunk, hogy a változatlan adótartalmú maginfláció a következő hónapokban még enyhén emelkedik, majd az idei év végétől már csökkenő pályára áll.

Az elkövetkezendő időszakban a GDP növekedés meglehetősen kedvezően alakulhat. Milyen szektorok tekintetében nagyobb az esélye egy-egy esetleges meglepetéseknek, azaz mely esetekben erősebbek a felfelé, vagy akár a lefelé ható kockázatok?

A makrogazdasági kilátásokat kétirányú kockázat övezi. A Monetáris Tanács számos kockázati forgatókönyvet mérlegelt és ezek közül kettőt emelt ki a Júniusi Inflációs jelentésben. A magasabb bérnövekedéssel és dinamikus fogyasztásbővüléssel számoló alternatív pálya esetében a hazai gazdasági növekedés erőteljesebb, míg az infláció némileg magasabb lehet az alappálya-előrejelzésnél.

Ez szektorok szintjén leginkább a szolgáltatásoknál, ezen belül is elsősorban a kereskedelemben és a turizmusban csapódhat le leginkább.

Másrészt az eurozónát érintő növekedési kockázatok erősödése esetén alacsonyabb inflációs pályát és visszafogottabb növekedést eredményez, ami elsősorban a gyengébb feldolgozóipari teljesítményben és az exportban tükröződne.

A munkanélküliségi ráta történelmi mélypontoknál, 3,5 százalék közelében tartózkodik. A cseh szint azonban ennél is alacsonyabb, ott 2,6 százalék a munkanélküliségi ráta. Elérhető-e Ön szerint ez az érték?

A 2010 óta bekövetkező munkaerőpiaci fordulat következtében a foglalkoztatottak száma több mint 750 ezer fővel bővült és mára elérte a 4,5 millió főt.

Így 2019 első negyedévére a munkanélküliek száma tovább csökkent, a szezonálisan igazított munkanélküliségi ráta pedig Európában is kiemelkedően jónak számító 3,4 százalékra mérséklődött.

Legfrissebb előrejelzésünk szerint a foglalkoztatás tovább emelkedik, igaz lassuló ütemben, így a munkanélküliségi ráta 3,3 százalékra csökkenhet. A munkapiacot érintő további versenyképesség-javító lépések végrehajtásával még ennél alacsonyabb, a cseh szinthez hasonló érték, is elérhető.

A munkaerőpiacban egyes vélemények alapján még lehetnek komoly tartalékok. A hasonló lélekszámú országokban, például Csehországban, Svédországban, Belgiumban vagy Portugáliában 200-700 ezer fővel magasabb a foglalkoztatottság. Ön szerint mennyire reális a foglalkoztatottság ilyen mértékű további bővülése Magyarországon, illetve mely területek és korcsoportok lehetnek leginkább érintettek?

A munkaerőpiaci fordulat a hazai gazdaságpolitika egyik legnagyobb eredménye volt 2010-től kezdődően. A foglalkoztatás emelésében nagy szerepe volt az adórendszer reformjának, az új Munka Törvénykönyvének, illetve a Munkahelyvédelmi Akciótervnek (MAT). A siker tehát nem jött magától. További átfogó versenyképességi intézkedésekkel mozgósítható még munkaerőtartalék Magyarországon.

Ehhez az egészségben eltöltött évek növelése, a változó piaci igényekhez való gyors alkalmazkodás, az élethosszig tartó tanulásra jobban nevelő oktatási rendszer, a külföldön munkát vállaló honfitársaink hazacsábítása, a munkavállalást ösztönző új adóintézkedések és hosszú távon pedig demográfiai fordulat szükséges.

A magánszektor foglalkoztatásbővülésének a legjelentősebb forrása a jelenleg inaktívak csoportja. 2018-ban 2,8 fő millió volt az inaktívak száma a 15–74 évesek körében.

A munkaerő-piaci szempontból hátrányos helyzetben lévő csoportok közül elsősorban a nyugdíjas korhoz közeliek (55+), a 25 év alatti fiatalok, a szülőképes korú nők és az alacsony képzettségűek esetében azonosítható még munkaerő-tartalék. Ezen csoportok foglalkoztatási és aktivitási rátája – az elmúlt években megfigyelhető emelkedés ellenére is – elmarad Ausztria és az Európai Unió mutatóitól.

Végezetül az atipikus foglalkoztatási formák további ösztönzése kapacitásbővítés és szervezetfejlesztés érdekében alapvetően a távmunkás, részmunkaidős foglalkoztatás elősegítését jelenti. A hazai munkaerőpiacon jelenleg mindössze az alkalmazottak alig több mint 4 százalékát foglalkoztatják részmunkaidőben, míg ez az arány az EU-ban 19, Ausztriában pedig 27 százalék felett alakul.

Fontos ugyanakkor azt is hangsúlyozni, hogy előretekintve már nem lehet olyan növekedési impulzust várni a munkaerőpiactól, mint amit az elmúlt években tapasztaltunk, így előretekintve a termelékenység, a hatékonyság fejlesztésére van szükség.

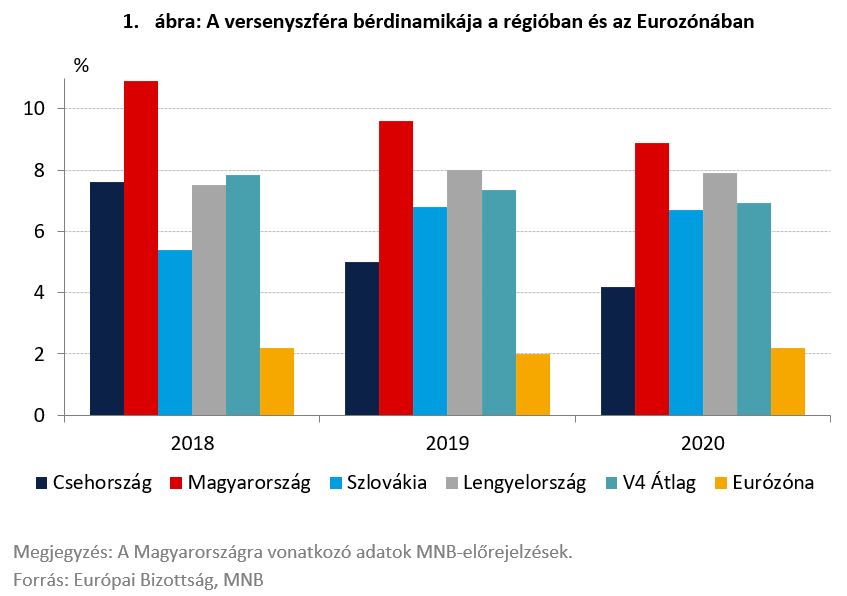

A béremelkedés dinamikus folytatódására lehet számítani az MNB friss előrejelzései alapján. Mindez milyen vállalati méret esetében valósulhat meg leginkább, milyen iparágak lehetnek favoritok az elkövetkezendő években, valamint a régiós országokhoz képest hogyan alakulhat a bérdinamika?

Az év eleji adatok alapján a feszes munkaerőpiaci környezet következtében minden vállalatkategória esetében gyorsult a bérdinamika. Emellett a versenyszférán belül a feldolgozóipar bérezése továbbra is érdemben magasabb a piaci szolgáltató szektor bérnövekedésénél, ami az év további részében is fennmaradhat.

Várakozásaink alapján a bérnövekedés előretekintve is élénk maradhat, de a konjunktúra lassulásával, a munkaerőpiaci feszesség oldódásával párhuzamosan némileg lassul majd.

A hazai bérezési folyamatok régiós és európai összehasonlításban is kiemelkedőek maradnak a következő években is.

Mi lenne egy elhúzódó kereskedelmi háború hatása a hazai fogyasztói árakra? Az egyik oldalról a nagyobb bizonytalanság visszafogja a növekedést, a másik oldalról azonban a védővámok és az ellátási láncban kialakuló esetleges zavarok ár-emelő hatásúak. Mennyire mérhető mindez?

A kereskedelmi feszültségek számos csatornán keresztül fejthetnek ki hatást a hazai gazdaságra. A vámok alapvetően emelik a termelési, szállítási költségeket, ami összességben áremelő hatású. Ugyanakkor ezt a hatást tompítja, hogy a vámintézkedések miatt romlanak a növekedési kilátások a főbb nyugat-európai exportpartnereinknél, így ez keresleti oldalon fékezi az árak növekedési ütemét.

Az elmúlt években többször mutattunk be az Inflációs jelentésben olyan alternatív forgatókönyveket, amelyben jelentősen eszkalálódnak a kereskedelmi feszültségek.

Összességében úgy látjuk, hogy a növekedésre markáns negatív hatást fejthet ki a konfliktus elhúzódása, magasabb szintre emelkedése, az inflációt tekintve pedig az ellentétes hatások közel kioltják egymást.

Mi a magyar GDP növekedés hosszú távú potenciális szintje? Milyen időtávon mehet végbe a konvergencia ehhez az értékhez, illetve mennyire emelhető meg a potenciális szint a termelékenység és a versenyképesség fokozásával?

Rajtunk áll, hogy milyen lesz hosszú távon a gazdaság fenntartható növekedése. Éppen ezért mutattunk be a 2018-as Növekedési jelentésben két makrogazdasági pályát. E szerint egy reformpályán, ahol átfogó versenyképességi programmal sikerül javítani az ország termelékenységét,

akkor az idei évben várható 4,0-4,5 százalékos gazdasági növekedést is képesek lehetünk fenntartani a következő 10-12 évben.

Amennyiben ez megvalósul úgy a következő évtized végére megközelítjük Ausztria fejlettségének 80-90 százalékát, amivel hazánk is csatlakozhatna a fejlett gazdaságok csoportjához.

Az MNB évente két alkalommal méri a versenyképesség javulását, illetve azt, hogy milyen mértékben és ütemben valósulnak meg a 330 pontos versenyképességi programban leírt javaslatok. Ön szerint milyen időtávon lesz látható mértékű előrelépés, és milyen területek esetében várható leggyorsabban áttörés?

Vannak olyan intézkedések, amelyek akár rövid távon is támogatják a beruházások és a vállalati termelékenység emelkedését.

A kkv stratégia, a munkaerőpiac, az állami hatékonyság, illetve a pénzügyi rendszer reformja olyan területek, amellyel akár a következő években is látványos növekedési többletet lehet elérni.

Vannak ugyanakkor középtávú programok, ilyen az oktatás és az egészségügy reformja, amelyek hozadéka inkább 5-10 éves horizonton érezhető majd. Emellett persze ott a demográfia, amely esetén több tíz éves kifutásról beszélhetünk.