Nem elég a rendszeres jövedelem, hogy ne legyünk pénzügyileg kiszolgáltatottak - Németh Erzsébet írása

MAGA jövedelem növekedése csökkenti a pénzügyi sérülékenységet, ám ez a megállapítás nem érvényes mindenkire, például a nyugdíjasokra sem – mutatja egy friss hazai kutatás. Az OECD módszertanán alapuló felmérés szerint az időskorúek alacsonyabb jövedelem mellett is átlagos, a foglalkoztatottakéval azonos pénzügyi sérülékenység mutatóval rendelkeznek. Az eredményekből az derül ki, hogy a nemzetközi szakirodalomban található szempontokon túl érdemes további, főként tudás- és magatartásbeli változókat is be-vonni.

A jövedelmünk biztonságot ad, ám a pénzügyi védettséghez tudás és megfelelő viselkedés is kell

Pénzügyi sérülékenység mutató

A kutatók által alkotott Pénzügyi Sérülékenység Mutató tizenkét változót tartalmaz, amelyek megmutatják, milyennek ítéli a válaszoló saját pénzügyi helyzetét, mennyire van eladósodva, van-e megtakarítása, aggódik-e, tudja-e fizetni a számláit stb. Minél magasabb az érték (maximum12), annál súlyosabb a pénzügyi sérülékenység mértéke. A magyar lakosságnál mért átlagérték: 2,8.

Jövedelem és pénzügyi védettség

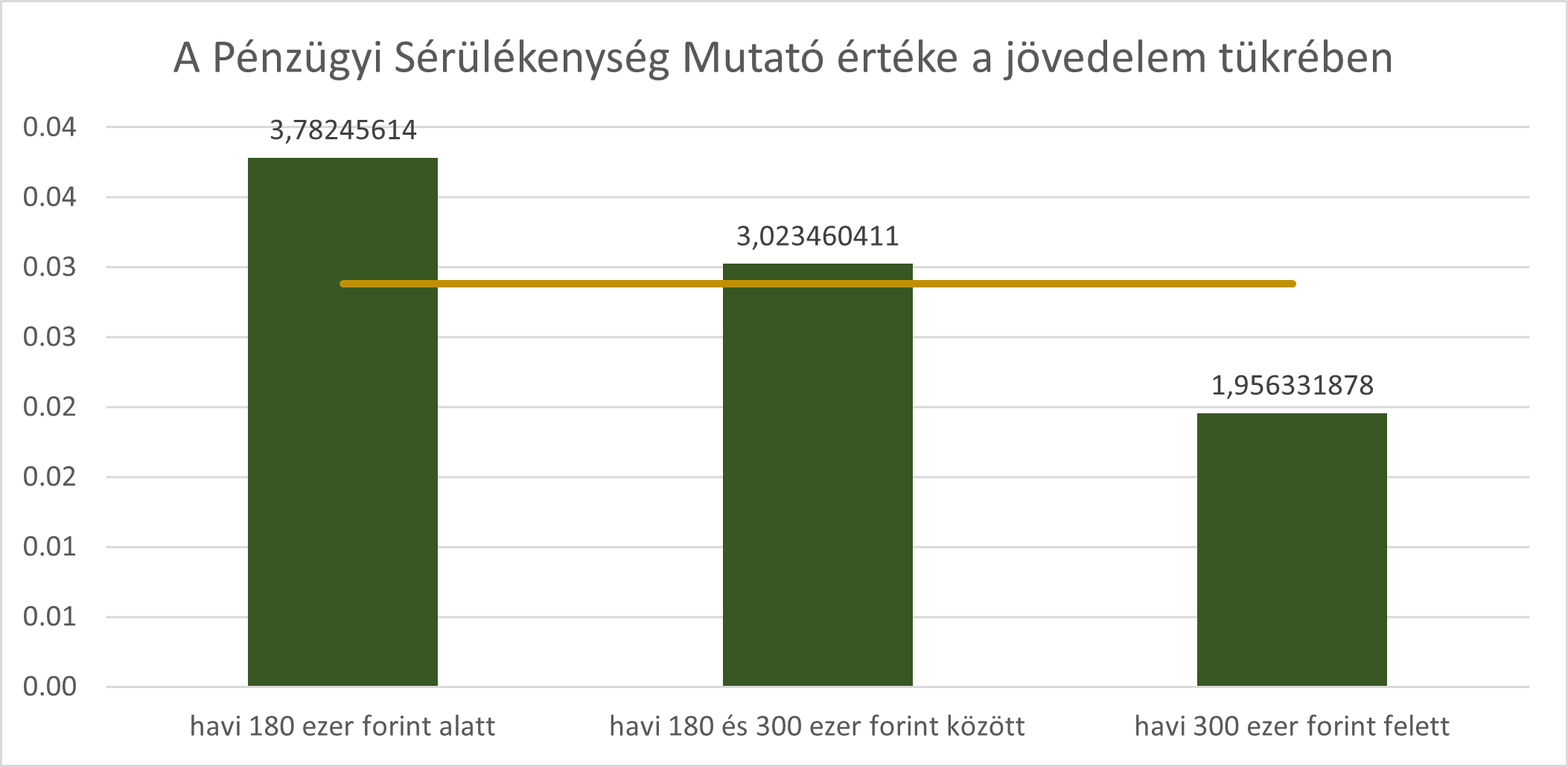

Kutatás a nemzetközi vizsgálatokkal összhangban kimutatta, hogy minél kevesebb a válaszoló jövedelme, annál sérülékenyebb pénzügyi értelemben. Az első ábrán láthátó, hogy a jövedelem szintje összefügg a pénzügyi sérülékenységgel, de mint látni fogjuk, ez csupán a számos tényező egyike.

1. ábra A pénzügyisérülékenység-és jövedelmi helyzet (Megjegyzés: 2018-as jövedelmi kategóriák alapján készült)

1. ábra A pénzügyisérülékenység-és jövedelmi helyzet (Megjegyzés: 2018-as jövedelmi kategóriák alapján készült)

Az, hogy a fő jövedelemforrás elvesztése esetén mennyi ideig lenne képes a válaszadó fenntartani háztartását kölcsön vagy hitel felvétele nélkül, szintén szignifikáns összefüggést mutat a pénzügyi sérülékenységgel. Azok, akik kevesebb, mint egy hétig tudnák fenntartani háztartásukat egy ilyen esetben, 5,46 a pénzügyisérülékenység-mutatójuk. Azoknak pedig, akik azt válaszolták, hogy akár hat hónapig vagy még tovább is képesek lennének fenntartani háztartásukat, a pénzügyisérülékenység-mutatójuk 1,04.

Az alacsony végzettség pénzügyi kockázatai

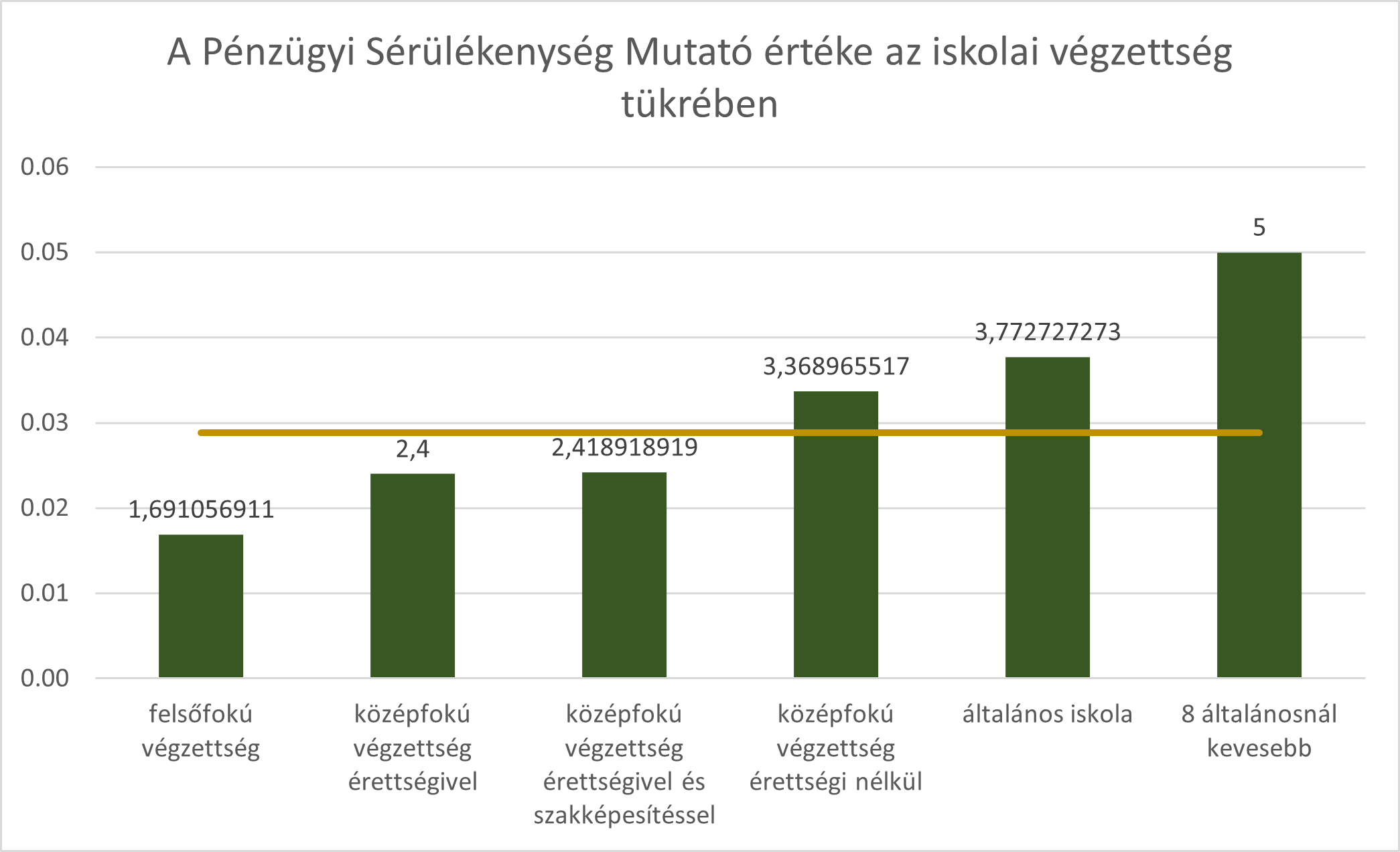

A pénzügyisérülékenység-mutató az iskolai végzettséggel is szignifikáns összefüggést mutat. Legkevésbé sérülékenyek a felsőfokú végzettségűek (1,69), és leginkább sérülékenyek a 8 általánosnál kevesebbet végzettek (5,00), miközben a középfokú végzettség érettségi nélkül még mindig az átlagosnál magasabb sérülékenységgel jár együtt.

2. ábra A pénzügyisérülékenység és az iskolai végzettség

2. ábra A pénzügyisérülékenység és az iskolai végzettség

A 2.ábra egyértelműen jelzi, hogy a képzettség hiánya vagy nem kielégítő volta súlyos kockázati tényező a pénzügyi sérülékenység szempontjából. Az értő olvasás képessége és az alapvető kalkulációs kompetenciák hiánya kiszolgáltatottá, sérülékennyé teheti az érintetteket.

Munkaviszony és pénzügyi sérülékenység

A kutatás egyik kérdése arra vonatkozott, hogy az egyes foglalkoztatotti csoportok, mennyiben térnek el a pénzügyi sérülékenységük tekintetében. Az eredmények azt mutatták, hogy leginkább sérülékenyek az álláskeresők/munkanélküliek (5,15), ezután pedig a betegség vagy egészségkárosodás miatt munkaképtelen egyének (4,83). Legkevésbé sérülékeny az önfoglalkoztatók csoportja (1,51).

Az, hogy a munkanélküliség, a betegség súlyos kockázati tényező a pénzügyi sérülékenység szempontjából egyezik a várakozásokkal, hiszen az ő jövedelmi szintjük és a megküzdési képességeik és lehetőségeik is jóval az átlag alatt vannak. Azonban az, hogy a nyugdíjasok és a foglalkoztatottak pénzügyi sérülékenységi szintje azonos, miközben a jövedelmi szintjük jelentősen különbözik, váratlanul érte a kutatókat.

A másik fontos eredmény az önfoglakoztatók/vállalkozók kimondottan alacsony sérülékenysége. Mindez arra utal, hogy ők azok, akik számára a konjunktúra évei olyan új lehetőségeket hoztak, amit jól ki is használtak. Sikerességük oka és következménye is a pénzügyi tájékozottság és tudatosság megléte. Ezek a tényezők ugyancsak az attitűdök és a magatartás jelentőségére hívják fel a figyelmet.

A felmérés egyik legfontosabb tanulsága, hogy az attitűdöknek kiemelkedően fontos szerepe van a pénzügyi sérülékenység kialakulásában. A magyar nyugdíjasok pénzügyi tudatossága egyfajta védelmet jelent számukra. Ők azok, akik jobban be tudják osztani a pénzüket, képesek takarékoskodni, és tudják meddig ér a takarójuk, emellett fontos célok érdekében, például, hogy azért, hogy az unokák születésnapjára ajándékot vegyenek, még takarékoskodni is képesek.

A szerző a Metropolitan Egyetem professzora.