A skandináv tőkepiaci fordulat – avagy út a világ gazdasági elitjébe

Pénzügy2020-ban ha megnézünk egy globális tőkepiaci képet az körvonalazódik, hogy a legerősebb és legrelevánsabb két térség az USA, valamint az ázsiai régió. Az USA piaca méreténél fogva, míg az ázsiai régió a növekedési ütemében egyedülálló. Európában, főleg annak kontinentális részén jelenleg a tőkepiacok kevésbé játszanak fontos szerepet a gazdaság szempontjából, a banki finanszírozás dominanciája jellemzi az egyes országokat. Ahol mégis igazán fontos szerepet kapnak Európán belül a hazai/régiós tőkepiacok az az Egyesült Királyság, valamint a Skandináv régió. Az Egyesült Királyság egy angolszász hagyományokkal rendelkező gazdaság, ahol a tőkepiacnak mélyen gyökerező történelmi hagyományai vannak. Azonban Skandinávia egy érdekes térség abban a tekintetben, hogy nem angolszász hagyományokkal, kis lélekszámmal és nyitott gazdasággal rendelkező országok alkotják. Ezekben a paraméterekben igencsak hasonlít Magyarországra, valamint a régiónk többi országára. Ebben az írásunkban szeretnénk megvilágítani több olyan tényezőt, mely a Skandináv országokat nem csupán az európai, de a globális tőkepiaci térképre is feltette.

Forrás: Világbank, Tőzsdék honlapja

Forrás: Világbank, Tőzsdék honlapja

A Skandináv tőkepiacok nem mindig voltak olyan relevánsak, mint ma. A 80-as években a piacok liberalizációjának köszönhetően megfigyelhető volt a banki hitelági finanszírozás erőteljes felfutása, a gazdaságot a pénzpiacról érkező források fűtötték. Majd a 80-as évek végén, 90-es évek elején történtek olyan események, melyek az északi országok finanszírozási szokásait megváltoztatták. Alapvetően társíthatjuk ezeket az eseményeket a „bad banking monitoring”, valamint a „bad luck” következményének. Egyrészt a nagyon gyorsan felfutó hitelezést nem kísérte megfelelő banki monitoring (sem a bankok, sem a kormányok irányából), mely egy emelkedő hozamkörnyezettel társulva jelentősen megemelte a nemteljesítő hitelek arányát a térségben és okozott sokkot az addig stabilnak gondolt finanszírozási szerkezetben. Másrészt olyan globális folyamatok zajlottak le, melyek az egyes országok gazdaságát hozták nehéz helyzetbe. Norvégiában az olajár drasztikus csökkenése, Finnországban a Szovjetunió felbomlása, míg Svédországban a jelentősen visszaeső exportszámok mélyítették a gazdasági problémákat. Ez az időszak és gazdasági helyzet jelentette a fordulópontot amikor a Skandináv országok a tőkepiacok felé fordultak és elindult egy olyan fejlődési folyamat mely a térséget Európa és a világ egyik vezető tőkepiaci szereplőjévé tette.

Fontos megjegyeznünk, hogy Skandinávia esetén a tőkepiaci folyamatok vizsgálatakor érdemes Svédországra, Dániára és Finnországra fókuszálni. Egyrészt Norvégia nem tartozik a Nasdaq OMX tőzsdeszövetséghez, valamint a norvég olajkészletek és a Norvég Olajalap annyira speciálissá teszik az ottani piacot, hogy nehéz bármit ettől az adottságtól függetlenül vizsgálni.

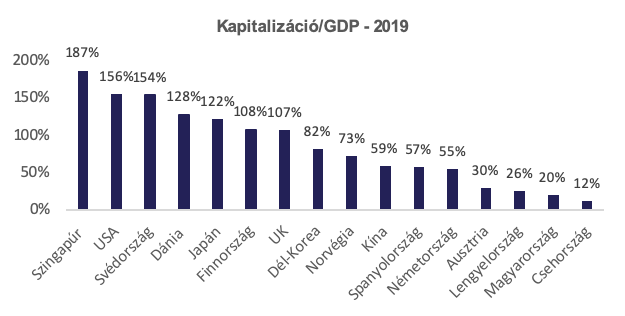

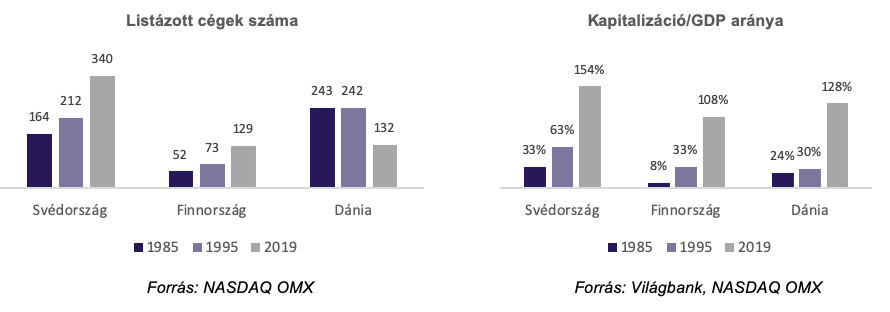

A 90-es évektől kezdve az északi országok tőzsdéi komoly fejlődésen mentek keresztül. A tőzsdei részvénykapitalizáció/GDP aránya mára minden ország esetén 100% feletti értéket mutat. A legstabilabb növekedést Svédország tudhatja magáénak, ahol a listázott cégek száma, valamint a kapitalizáció nagysága folyamatosan emelkedett. Finnországban is hasonló jelenség volt megfigyelhető, ugyanakkor ott egyetlen cég (NOKIA) egy erős évtizedig jelentősen meghatározta a piac nagyságát. Dánia esetében szintén erősödő tőkepiac, de csökkenő számú listázott cég figyelhető meg, az erősebb vállalatok adják a dán tőzsde gerincét.

A skandináv tőkepiacok talán egyik legfontosabb ismérve, hogy a térségben nagyon erős a hazai befektetői bázis, elmondható, hogy 50-60 százalékban helyi és más skandináv befektetői csoportok tulajdonolják a részvényeket.

Ezt az alapvető befektetői attitűdöt több tényező is támogatja:

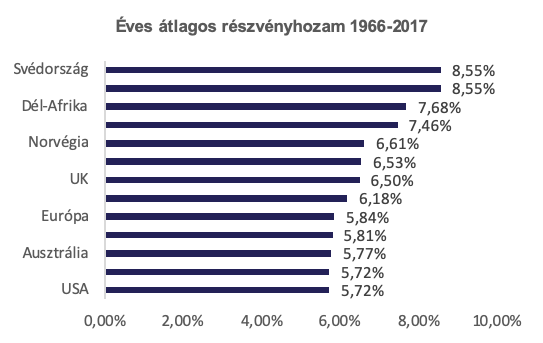

1. Az egyes országok a 2000-es évek elején csatlakoztak a NASDAQ OMX tőzsdeszövetséghez, így azonos kereskedési platformon, összehangolt szabályok és paraméterek mellett folyhat a listázás és tőkepiaci kereskedés. Ez egy nagyon meghatározó esemény az addig független, önállóan működő tőzsdék számára. Ugyanis ebben, és ezt a befektetői attitűdöt egy közös platform nagyban támogatja. Befektetői szemmel amúgy az itteni térség nagyon vonzó célpont. 1966-2017 közötti időszakot vizsgálva az átlagos éves hozam az itteni tőzsdéken volt a legmagasabb a világon.

Forrás: Credit Suisse & Nasdaq, Market Research

Forrás: Credit Suisse & Nasdaq, Market Research

2. Az erős hazai befektetői bázist a magas nyugdíjvagyon is nagy mértékben segíti. 2018-ban GDP arányosan Svédországban 90%, Finnországban 60%, míg Dániában 38% volt a nyugdíjvagyon nagysága (Magyarországon jelenleg ez az érték 4,5%). A nyugdíjvagyonon belül jelentős arányt képviselnek a tőzsdei részvénybefektetések (30% és 77% között). Ez a magas vagyon egyrészt köszönhető az országokban lezajló nyugdíjreformoknak, valamint a térséget jellemző magas pénzügyi műveltségnek is.

3. A hazai bázist tovább erősíti a már említett Norvég Olajalap is, melynek nem csak a norvég tőkepiacra, de a térségre is nagy hatása van. A Norvég olajpénzeket tartalmazó alap értéke 2018-ban átlépte az 1 000 milliárd dollárt, ezzel a világ legnagyobb szuverén alapjává vált. Az olajbevételek által biztosított pénzek a GPFN-en (Government Pension Fund Norway) keresztül folyamatosan erősítik a keresleti oldalt az oslói és más skandináv tőzsdéken. A GPFN-ben található vagyon (kb. 25 milliárd USD) 85 százalékát Norvégiában fektetik be, a maradék 15 százalékot egyéb Skandináv térségben (kivéve Izland).

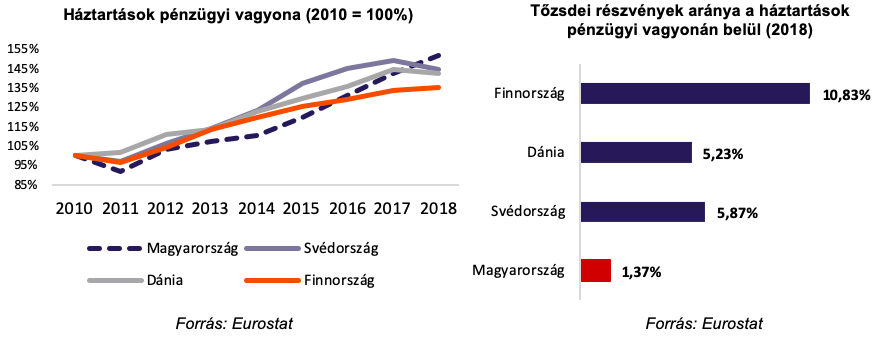

4. Ugyancsak fontos szerepe van a lokális bázis kialakításában a lakosság kockázati étvágyának is, amit a lenti két ábra jól tükröz. A 2010 és 2018 közötti időszakban a háztartok pénzügyi vagyonának növekedési rátájában Magyarország felveszi a versenyt a skandináv térséggel sőt, Svédországgal együtt kiugróan magas növekedést produkál. Ugyan a háztartások vagyonának növekedési üteme Magyarországon több skandináv országot is megelőzött, de a tőzsdei cégekbe hozzájuk képest csekély tőke érkezik ettől a befektetői csoporttól, az ottani lakosság bátrabban finanszírozza a hazai listázott cégeket. Ez többek között visszavezethető a magas általános pénzügyi műveltségre, az abszolút értelemben is magas vagyonra, valamint a pénzügyek terén tapasztalható magas digitalizációs szintre egyaránt.

5. A lakosság kockázatvállalási étvágyán belül kiemelt fókusszal bír a vagyonos rétegek befektetési attitűdje. A skandináv térségben a legvagyonosabb emberek jelentős érdekeltséggel rendelkeznek a tőzsdén, jellemzően nagy tőkeerős cégek tulajdonosai, melyek a helyi tőkepiac alappilléreinek tekinthetők. Ha megvizsgáljuk a svéd, finn, dán dollármilliárdosok tőzsdei érdekeltségeit, akkor azt tapasztaljuk, hogy minden egyes ország tekintetében a tőzsdei érdekeltséggel rendelkező dollármilliárdosok aránya 60 százalék feletti. Magyarországon a 30 leggazdagabb emberből csupán 6 embernek van nyilvános hazai tőzsdei érdekeltsége, a hazai arány csupán 20 százalék. Azaz a Skandináv térség vagyonos rétegét tekintve sokkal nagyobb hangsúlyt kap a hazai tőkepiac.

A másik fontos jellemzője az Északi országoknak, hogy egy valóban hatékonyan működő tőkepiaci értékláncot sikerült felállítaniuk.

1. A tőkepiaci értéklánc jellemzően nem a tőzsdékkel, hanem a VC és PE befektetésekkel kezdődik. Ennek köszönhetően az ottani vállalatok már nagyon korán megismerkednek a tőkepiaccal, GDP arányosan a VC és PE kiadásokban is a világ élvonalába tartoznak ezek az országok. Természetesen ebben nagy szerepe van annak, hogy a régió az innovatív start-up cégek európai bölcsőjének is tekinthető, ami mögött a nagyon komoly oktatási és K+F kiadások húzódnak meg.

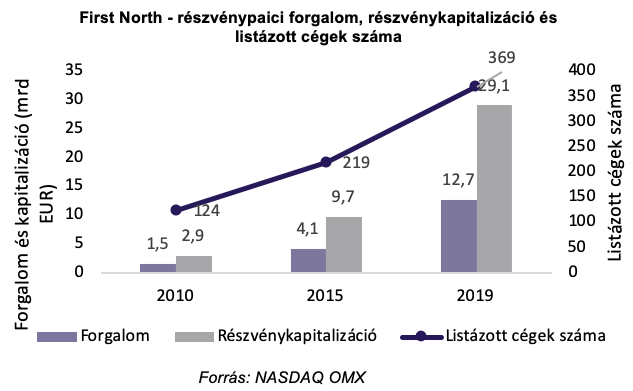

2. A korai tőkebefektetéseket követően a vállalatoknak lehetőségük nyílik a nyilvános piaci megjelenésre Európa talán legsikeresebb kkv platformján. A 2006-ban indított First North platform svéd, dán, finn és izlandi kkv vállalatok részvényeit tömöríti. Az itt listázott részvények és kötvények jelentős adminisztrációs könnyítést kapnak a főpiachoz képest, a részvények teljesítményét mérő All-Share index 2010 óta négyszeresére emelkedett. 2012-ben kötvények is megjelentek a platformon jelenleg több mint 70 kibocsátó kötvényeivel lehet kereskedni. Az egyes cégek a platformot a tőkepiaci megjelenés első lépésének tekintik évente átlagosan ~ 5-8 cég listázza át magát a főpiacra (eddig összesen több mint 75 cég), azaz valóban sikerült nekik ezt a platformot a tőzsdei értéklánc elejére beépíteni.

3. Főpiacuk, a NASDAQ OMX mára Európában a legaktívabb platform IPO-k tekintetében. Kapitalizációhoz mérten átlagosan háromszor nagyobb az IPO aktivitás a térségben, mint a világon. A svéd dominancia nagyon erős, 2019-ben az elsődleges kibocsátások 71 százalékát svéd cégek bonyolították le, a legaktívabb szektorok a technológia, egészségügy és az ipar. Annak ellenére, hogy lélekszámban kis országokról beszélünk, ha skandináv cégekre gondolunk olyan nevek jutnak eszünkbe, mint az IKEA, LEGO, Volvo, Electrolux, Ericsson, H&M, Nokia vagy Carlsberg. Azaz globális viszonylatban jelentős brandeket, cégeket, „nemzeti bajnokokat” sikerült felépíteniük, ami nagyban hozzájárul a térség sikeréhez. Ebben nagy szerepe volt a lokális tőkepiacoknak. Az egyfőre jutó Unikornisok (1 milliárd USD értékű innovatív vállalatok) száma a világon itt a legmagasabb.

3. Főpiacuk, a NASDAQ OMX mára Európában a legaktívabb platform IPO-k tekintetében. Kapitalizációhoz mérten átlagosan háromszor nagyobb az IPO aktivitás a térségben, mint a világon. A svéd dominancia nagyon erős, 2019-ben az elsődleges kibocsátások 71 százalékát svéd cégek bonyolították le, a legaktívabb szektorok a technológia, egészségügy és az ipar. Annak ellenére, hogy lélekszámban kis országokról beszélünk, ha skandináv cégekre gondolunk olyan nevek jutnak eszünkbe, mint az IKEA, LEGO, Volvo, Electrolux, Ericsson, H&M, Nokia vagy Carlsberg. Azaz globális viszonylatban jelentős brandeket, cégeket, „nemzeti bajnokokat” sikerült felépíteniük, ami nagyban hozzájárul a térség sikeréhez. Ebben nagy szerepe volt a lokális tőkepiacoknak. Az egyfőre jutó Unikornisok (1 milliárd USD értékű innovatív vállalatok) száma a világon itt a legmagasabb.

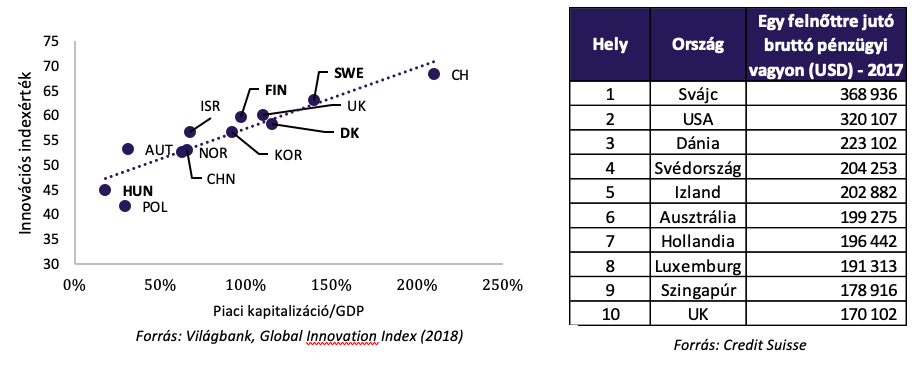

Hogy miért is érdekes példa a Skandináv tőkepiacok fejlődése és miért is fontos ez egy gazdaság életében azt jól mutatja, hogy egyértelmű kapcsolat van a tőkepiac fejlettségi foka, az innovációs képesség és a gazdasági jólét között.

Több az innovációt és versenyképességet mérő indexben (Global Competitiveness Index, Global Innovation Index) rendszerint az első 10 helyezett között vannak a skandináv országok. A tőkepiac tökéletes forrásszerzési megoldás a magas innovációs képességgel rendelkező vállalatok számára, melyek az alacsony eszközértékük miatt sokszor elesnek a banki finanszírozás lehetőségétől. Az erős tőkepiac erős innovációt eredményez, és lehetőséget teremt az egyes cégeknek, hogy nemzeti bajnokokká váljanak. Ugyancsak sokat mondó, ha megvizsgáljuk a tíz legnagyobb egy felnőttre jutó pénzügyi vagyonnal rendelkező országok listáját. Szinte kizárólag magas tőkepiaci fejlettséggel rendelkező országot találunk, közte a Skandináv régió országait is.

Összefoglalva azt mondhatjuk, hogy a Skandináv tőkepiac Európán belüli vezető szerepéhet az alábbi faktorok játszották/játszák a kulcstényezőt, melyek példaként szolgálhatnak több Közép-Kelet Európai ország számára is:

- Erős tőkepaci kultúra kialakulása: Felismerték a túlzott banki finanszírozás okozta kockázatot, a 90-es évektől a tőkepiac nagyobb hangsúlyt kap.

- Az egyes skandináv országok befektetői az egész régióra, mint „helyi” piacra tekintenek, így növelik meg a befektetői bázisukat.

- Magas nyugdíjmegtakarítás, és erős hazai intézményi szektor, magas részvénybefektetési hányaddal.

- Nagy globális vállalatok jöttek létre („nemzeti bajnokok”). A hatás kettős: a fejlett tőkepiac forrást biztosít számukra, de egyben ők is erősitik a lokális tőkepiacot.

- Már korai stádiumban PE/VC befektetést kapnak a cégek, akik később sikeresen hajtanak végre exitet és további forrásbevonást a tőzsdén. Jól működő egymásra épülő ökoszisztéma.

- Európa egyik legsikeresebb tőzsdei KKV platformja, működő tőkepiaci életpálya, ami megadja a növekedési lehetőséget az új nemzeti bajnokoknak.

- Lakossági kockázatvállalás, magas részvénybefektetési hányad, és a pénzügyi elit is jelentős szerepet tölt be a helyi tőkepiac működésében és sikerében.

A szerző a Budapesti Értéktőzsde elemzője.