Nagy visszaesés nélkül is leszorítható az infláció - ezt mutatja 200 ország történelme

ElemzésekÉv végére 7-8 százalékos inflációs szintet érhetünk el, jövőre feladat, hogy a dezinfláció folytatódhasson - mondta Virág Barnabás, a jegybank alelnöke a Hitelintézeti Szemle szeptemberi számának bemutatóján.

Több mint 200 ország 50 éves gazdaságtörténetének elemzése után sem állapítható meg egyértelműen az infláció gyors letörésének biztos és pontos receptje, de látható több párhuzam is a sikeres inflációkezelési politikákban.

Ilyen például az inflációs várakozások (viszonylag) alacsonyan tartása, a jegybanki függetlenség, valamint az, hogy nem mindig és mindenhol volt szükségszerű a gazdasági növekedést beáldozni az infláció letörésének oltárán - hangzott el a Hitelintézeti Szemle friss számának bemutatóján.

Virág Barnabás, a Magyar Nemzeti Bank (MNB) alelnöke kiemelte, hogy szeptemberben 12,2 százalék volt az infláció, év végére pedig 7-8 százalékos inflációs tartományt sikerül majd elérni, ez azonban még mindig egy magas inflációs szint, a jegybank inflációs célja 3 százalék.

Feladat, hogy a dezinfláció 2024-ben is folytatódhasson

- tette hozzá.

A Szemle szeptemberi számában

- az inflációs sokkokról,

- az európai recessziók előrejelzéséről,

- a hazai lakóingatlanok energiaigényének becsléséről,

- az euró és a forint készpénztartási hányadáról és

- a hazai startup ökoszisztéma helyzetéről jelentek meg elemzések,

ezek közül az inflációs témát járták körül a Magyar Közgazdasági Társaság és a Hitelintézeti Szemle szakmai beszélgetésén.

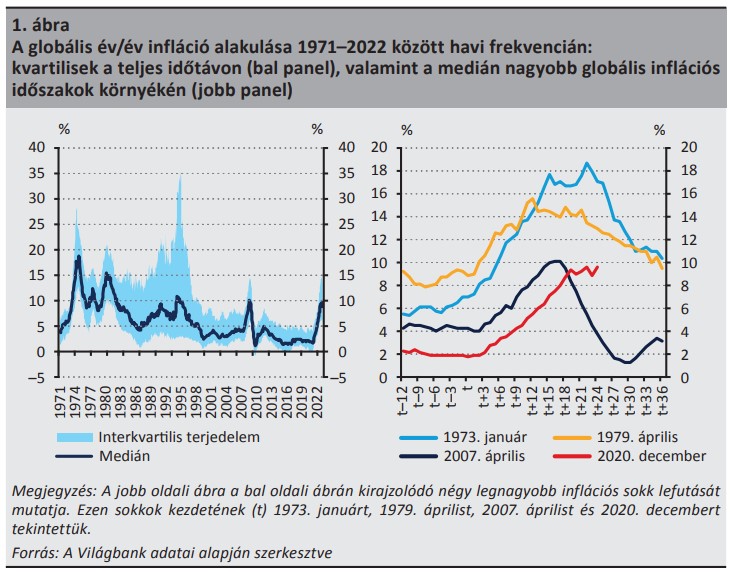

Vonnák Balázs, az MNB az MNB vezető oktatási és kutatási szakértője, a Neumann János Egyetem (NJE) docense az infláció sikeres és sikertelen kezelésének eseteit hasonlította össze a Világbank 201 ország 50 éves gazdaságtörténetének alapján, erről közöltek tanulmányt Spéder Balázzsal, az MNB és az NJE munkatársával együtt.

Vonnák Balázs előadásában kiemelte, hogy az elmúlt fél évszázad inflációs sokkjait elemezték: utoljára 2007-2008-ban volt a mostanihoz hasonló mértékű inflációs hullám a világban, az 1973-as és az 1980-as évek elején zajlott inflációs hullámok a mostaninál nagyobbak voltak.

A sikeres esetekből (amikor 20 százalékról 10 százalék alá lehetett leszorítani az inflációt) 73-at, sikertelen esetekből 53-at találtak, utóbbiaknál tartósan 20 százalék felett maradt az infláció.

Az esetek összehasonlításakor látható, hogy nem feltétlenül jár mindig nagy reálgazdasági visszaeséssel az infláció leszorítása. A sikeres kezelési esetekben kezdetben a magasabb alapkamat, a javuló GDP-arányos költségvetési egyenleg, és a globális nyersanyagársokk lecsengése volt megfigyelhető.

Kiemelte, hogy a dezinflációs periódusok során a GDP általában növekedett, vagyis a hard-landing nem szükségszerűA gazdasági áldozati arány a magas infláció kezelésekor a sikeres esetekben a jegybanki függetlenségtől is függött, a nyersanyagárak kedvező alakulása csak a kevésbé független jegybankok esetében volt szükséges.

A tanulmányban két kérdésre fókuszáltak:

- milyen körülmények között vezetnek az inflációs sokkok tartósan magas inflációhoz és

- milyen reálgazdasági következményekkel jár a magas infláció egyszámjegyű tartományba történő csökkenése.

Az elmúlt bő fél évszázadban számos sikeres és sikertelen dezinflációs epizódot lehet találni a nagyobb inflációs sokkok után. A sikeres dezinflációkat többnyire hamarabb emelkedő rövid kamatok, fegyelmezettebb fiskális politika és a dezinfláció szempontjából kedvezőbben alakuló nyersanyagárak jellemezték.

Ezekben az esetekben a gazdasági növekedés jellemzően nem lassult, szemben a magasan ragadó inflációs epizódokkal.

Az inflációs sokkokra adott sikeres válaszokra jellemző volt a szigorúbb monetáris és fiskális politika, valamint a globális költségtényezők kedvező alakulása.

Ebből arra lehet következtetni, hogy a jelenlegihez hasonló globális inflációs sokkok legyőzésére jó esély kínálkozik akkor, amikor a nyersanyagárak emelkedése megáll vagy megfordul. e

Ezt a lehetőséget szigorúbb monetáris kondíciókkal és fegyelmezett fiskális politikával nagyobb lehetőséggel lehet megragadni - olvasható a tanulmányban.

Sebestyén Géza, az MCC Gazdaságpolitikai Műhelyének vezetője a kerekasztal-beszélgetésen kifejtette, hogy a magas infációnál a kiszámíthatatlanság az egyik legrosszabb tényező, és nem mindenhol okoz ugyanolyan problémákat a drágulás. Példaként hozta Törökországot, ahol brutálisan magas az infláció és magas a munkanélküliség, a Balti államokban ugyanakkor szintén magas volt az infláció, de alacsony maradt a munkanélküliség.

Nálunk elsősorban a reálbérek csökkenését érzi a bőrén a lakosság, a beruházások akkor is mérséklődtek volna, ha nem lett volna ilyen magas a kamatkörnyezet

- mondta Sebestyén Géza.

Regős Gábor, a Makronóm Intézet vezető közgazdásza kiemelte, hogy a jóléti veszteség csak akkor szűnik meg, amikor az inflációt leküzdik, mert az kerül pénzbe, ha nem törik le az inflációt. Ennek ugyanis jól láthatóan magas az ára: nincs elegendő áfa-bevétel, és kevesebb a beruházás.

- Mindez látszódik az építőipar teljesítményén is, amit lehúz a magas kamatkörnyezet, hogy nem jönnek az uniós források, és kevés az önkormányzatok és az állam pénze az új beruházásokra - tette hozzá.

Év végére elérjük a 7-8 százalékos inflációs szintet, de ez továbbra is elfogadhatatlanul magas szint

– mondta Balatoni András, az MNB igazgatója.

Kiemelte, hogy fontosak az inflációs várakozások: a vállalkozásoknál a 2017-es szintre csökkentek az inflációs várakozások, a lakossági várakozás azonban magasabb, de kedvezőbb irányba mutat.