Ez volt 2020 három legmeghatározóbb történése

ElemzésekKoronavírus és eddig soha nem látott jegybanki pénznyomda. Rekordgyorsaságú tőzsdei emelkedés. Politikai hatalomátvétel a világ legnagyobb gazdaságában.

1. Koronavírus és az eddig példátlan jegybanki lépések

2019 telén egy újfajta vírus ütötte fel a fejét Kínában. A koronavírus gyorsan terjedni kezdett, idén januárban már kimutatható volt Olaszország szennyvízhálózatában. Néhány hónappal később egész Európában, majd az Egyesült Államokban is elterjedt a járvány.

A koronavírusra válaszul társadalmi korlátozó intézkedések sorozatát vezették be világszerte. A járvány globális szinten óriási gazdasági károkat okozott. Annak érdekében, hogy elkerülhetővé váljanak a tömeges csődök, a munkanélküliség drámai megugrása és a pénzügyi rendszer megrogyása, eddig soha nem látott összehangolt fiskális és monetáris gazdaságvédelmi intézkedéseket vezettek be a döntéshozók.

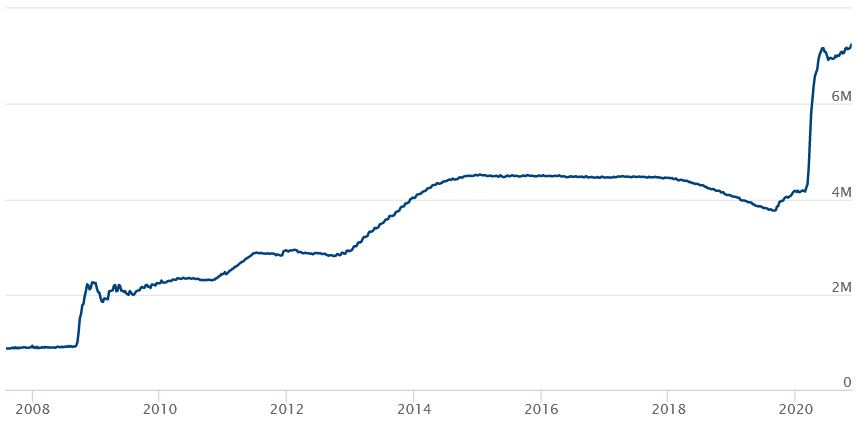

Közülük is kiemelkednek a világ legmeghatározóbb jegybankjának, az amerikai Fed-nek a gyakorlatilag korlátlan mennyiségű kötvényvásárlási és likviditásfokozó programjai. A lépések tükrében fél év leforgása alatt megduplázódott a Fed mérlegfőösszege, mely napjainkra 7200 milliárd dollárra hízott. Korábban elképzelhetetlen volt, hogy egy jegybank valaha is ilyen agresszívan beavatkozzon.

Fed mérlegfőösszegének alakulása, ezermilliárd dollár

Forrás: FOMC

Szükség törvényt bont

Az Európai Központi Bank sem tétlenkedett sokáig és két részletben bejelentett egy 1350 milliárd eurós kötvényvásárlási programot.

Annak érdekében, hogy a perifériás, azaz a járvány által jobban sújtott országok piacain ne alakuljon ki pánik, az EKB sokkal több periférikus kötvényt vásárolt, mint ami az eurózóna tagországainak tőkekulcsai alapján indokolt lenne.

Az Európai Központi Bank emellett több hitelösztönző programmal is segítette a helyzet stabilizálódását.

Helytállt az MNB

A Magyar Nemzeti Bank rendkívül gyorsan reagált a járványhelyzetre, ezáltal nem alakultak ki likviditási sokkok a bankrendszerben és nem szálltak el a kötvénypiaci hozamok.

Az MNB által bevezetett korlátlan keretösszegű fedezett hiteleszköz és a bankok tartalékolási szabályainak fellazítása egyaránt elősegítette, hogy a bankrendszer hozzájutathatott a szükséges forrásokhoz.

Az MNB emellett a nagy nemzetközi jegybankokhoz hasonlóan egy nagy volumenű, nyíltvégű kötvényvásárlási programba kezdett. Már a kötvényvásárlások hírére csökkenni kezdtek az átmenetileg megugró a kötvényhozamok, majd a program elindulásával tartósan alacsony szintre kerültek. Ennek fényében az Államadósság Kezelő Központ alacsony kamatlábak mellett tudott kibocsátani kötvényeket, aminek köszönhetően súlyos milliárdokat takaríthat meg az állam.

Nagyon sokat számított, hogy a Magyar Nemzeti Bank korábban egy tudatos mérlegszűkítést hajtott végre, aminek tükrében a GDP arányos mérlegfőösszege 27 százalék közelébe csökkent tavaly év végére. A jegybank tehát felkészülten várta a nehezebb időket, így jelenleg bőven van mozgástere a kötvényvásárlások folytatásához. A kötvényvásárlások esetében az MNB a 2000 milliárd forintos keretösszeg elérésénél tart technikai felülvizsgálatot.

Az MNB emellett a kkv-hitelezés támogatása érdekében elindította a Növekedési Hitelprogram Hajrát. Az NHP Hajrá iránt óriási volt az érdeklődés, már 1000 milliárdnyi kedvezményes hitel jutott a hazai kis és közepes vállalkozásokhoz. Ennek eredményeképpen a Monetáris Tanács 1500 milliárdról 2500 milliárd forintra emelte a program keretösszegét.

2. Rekordgyorsaságú emelkedés a tőzsdéken

Tavasszal nagyságrendileg 35-40 százalékkal zuhantak a hazai és nemzetközi részvénypiacok. A kétségbeesett befektetők szinte mindent eladtak. Az eddig még példátlan összegű jegybanki és kormányzati gazdaságvédelmi intézkedések hatására azonban gyorsan fordult a hangulat és mindenki két kézzel részvényeket kezdett vásárolni.

A befektetők emlékeztek, hogy mekkora tőzsdei emelkedés következett be 2008 után, amikor a döntéshozók agresszívan beavatkoztak. Idén ráadásul nagyságrendekkel több pénz ment el a gazdaságvédelemi lépésekre.

Következésképpen kibontakozott a történelem leggyorsabb és legnagyobb mértékű emelkedése az amerikai és német piacokon, melyek új történelmi magasságokba emelkedtek. A gazdaságokban ugyan nem, de a részvénypiacokon megvalósult a „V” alakú kilábalás.

A vezető amerikai részvényindex, vagyis az S&P 500 a márciusi mélypontról több mint 60 százalékot emelkedett szűk 9 hónap alatt.

S&P 500 részvényindex árfolyama

Forrás: Investing.com

A magyar BUX index kissé lemaradó volt, de a hazai részvénypiac is ledolgozta a korábbi esés jelentős részét.

3. Elnökválasztás az Egyesült Államokban

Az év elején még kimondottan jó esélyei voltak Donald Trump-nak az őszi elnökválasztáson. A koronavírus miatt azonban több mint 20 millió ember veszítette el az állását a tengerentúlon, illetve a második negyedévben összecsuklott az Egyesült Államok gazdasága. A sokkot követően az állampolgárok novemberben Joe Biden-ek szavaztak bizalmat a következő négy évre.

Joe Biden elnöksége számos területen jelentős változást hozhat.

A protekcionista politika sokat puhulhat. Lecsökkent az esélye az EU és az USA közötti kereskedelmi konfliktusnak is. Kínával szemben azonban továbbra is keményen léphet fel a Fehér ház. Ugyan nem várható a kereskedelmi háború kiújulása, de a geopolitika terén folytatódhat a versengés.

A Dél-Kínai tengeren az Egyesült Államok és Kína között változatlanul fennáll egy katonai konfliktus kialakulásának a veszélye.

A technológiai ágazatok esetében ezenfelül kevésbé lehet nyitott az Egyesült Államok Kínával szemben, hogy minél hosszabb ideig megmaradjon az amerikai technológiai fölény.

Biden győzelme kedvez a megújuló energiát kiaknázó vállalatoknak, ellenben a hagyományos olajtársaságok jó eséllyel szigorúbb szabályozással és adóemelésekkel nézhetnek szembe.

Meglehetősen rossz hír lenne a pénzintézetek számára, ha korábbi terveihez hűen Biden 21 százalékról 28 százalékra emelné a társasági adót a költségvetési hiány lefaragása érdekében. Erre természetesen akkor kerülhetne sor, ha a demokrata politikusok többséget szereznek a szenátusban.

A várhatóan csökkenő uniós-amerikai kereskedelmi feszültségek hatására jó eséllyel fellélegezhetnek az európai autógyártó részvénytársaságok, melyek korábban az esetleges amerikai szankciók célkeresztjében voltak.