2020 legnagyobb kockázatai – Kezdhetünk félni?

Elemzések700 milliárd dolláros kárt okozó kereskedelmi háború, autóipari védővámok, megegyezés nélküli Brexit, jelentősebb dollárerősödés, elnökválasztás az Egyesült Államokban. Néhány a fontosabb kockázatok közül, amelyek a piacokra, és a reálgazdasági szereplőkre leselkednek 2020-ban.

A kereskedelmi háború kimenete

Ugyan az elmúlt hetekben közeledtek a felek álláspontjai, továbbra is kérdéses, hogy mikor jöhet létre egy végleges megállapodás a világ két vezető nagyhatalma között. A kereskedelmi háború keltette bizonytalanság következtében továbbra is visszafoghatják a vállalatok a beruházásaikat, miközben a protekcionizmus tovább hűtheti a globális GDP növekedést.

Kristalina Georgieva, az Nemzetközi Valutaalap (IMF) új vezérigazgatója szerint 2020-ra a kereskedelmi háború költsége globális szinten elérheti a 700 milliárd dollárt avagy a globális GDP 0,8 százalékát. A közvetlen károk ugyan kisebbek az IMF vezérigazgatója szerint, ellenben a közvetett károk, úgymint a bizalomvesztés, az elhalasztott beruházások, a technológiai elszigetelődés és a piaci hatások már gigantikusak lehetnek.

A kereskedelmi háborúnak van továbbá egy olyan vetülete is, hogy megcsappanhat egyes országok, többek között Kína kereslete az amerikai állampapírok iránt. Sőt, esetenként leépíthetik az USA által szankcionált országok a kötvényállományukat, ami hozamemelkedést válthatna ki az Egyesült Államokban. Egy ilyen folyamatot a világ többi kötvénypiaca, de talán leginkább a feltörekvő kötvénypiacok is megéreznének.

Autóipar

Nem csak Kínával szemben fut kereskedelmi deficitet az Egyesült Államok, így az Európai Unió döntéshozói sem lehetnek teljesen nyugodtak. Amennyiben Donald Trump védővámokat vetne ki az EU gépjárműexportjára, az hatalmas csapás lenne a már amúgy is zsugorodó európai autó- és feldolgozóiparra.

Ez a kockázat mellesleg nyomás alatt tarthatja az autógyártással foglalkozó társaságok részvényeit is, de a gazdasági teljesítményt is befolyásolhatja, tekintettel a szektor tetemes súlyára.

Az EU autóiparában és a kapcsolt vállalkozásokban több mint 3,5 millió fő dolgozik, ami a teljes foglalkoztatottak nagyságrendileg 12 százalékát jelenti az Európai Unión belül.

Választások az Egyesült Államokban

2020 november 3-án elnökválasztás lesz az Egyesült Államokban. A választás kimenete jelentős kockázatot jelent az adózási és szabályozási kérdések, valamint a vállalati beruházások tekintetében.

Donald Trump esetleges újraválasztása pedig növelné a kockázatát az amerikai-kínai kereskedelmi háború későbbi újraéledésének. Trumpnak rövidtávon nem áll érdekében elmélyíteni a kereskedelmi konfliktust, mert egyrészről gazdasági lassuláshoz, másrészről az újraválasztási esélyeinek romlásához vezetne.

Ha az amerikai állampolgárok újra Trumpnak szavaznának bizalmat, abban az esetben ismét reflektorfénybe kerülhetnek az ellentétek Kína és az Egyesült Államok között. A választások után ráadásul már keményebb tárgyalási technikákat is alkalmazhatna Donald Trump.

Dollárerősödés és hozamemelkedés

Amennyiben tovább lassulna a kínai, az európai és a japán GDP növekedés, abban az esetben akár egy számottevő dollárerősödés is kibontakozhatna, ami növelné a dolláradósságot felhalmozó vállalatok és feltörekvő piacok esetében a nem-fizetési kockázatokat. Ez magában rejti egy hirtelen hozamemelkedés kockázatát is a bajba jutott szereplőknél, de beárnyékolná a piaci hangulatot is.

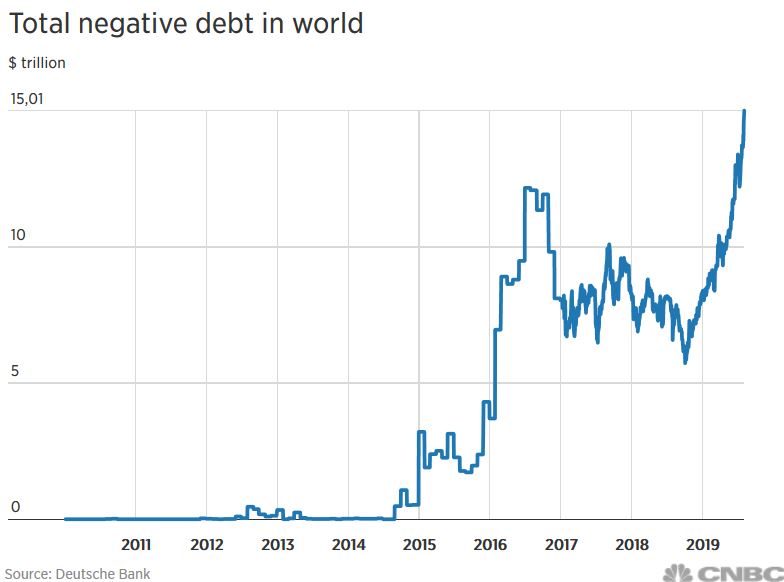

Másrészről egyre nagyobb méreteket ölt világszerte a negatív kamatozású adósság, amely meghaladja a 15 ezermilliárd dollárt.

Forrás: Deutsche Bank

Forrás: Deutsche Bank

A hatalmas méretekre duzzadó negatív adóssághegyek szintén a magasabb hozamot kínáló amerikai papírok irányába terelhetik a befektetőket, ami akár egy jelentősebb dollárerősödést is kiválthat. A folyamatra ráerősíthet, hogy a német hozamgörbe gyakorlatilag a 20 éves lejáratig a negatív tartományban tartózkodik, vagyis nagyon kevés az abszolút kockázatmentes befektetési lehetőség.

EKB üres eszköztára

Az Európai Központi Banknak (EKB) napjainkra meglehetősen leszűkült az eszköztára, ami szintén nem elhanyagolható kockázat. Kamatot érdemben már nem tud csökkenteni a jegybank, míg az eszközvásárlási program kibővítésére sincs a jelenlegi szabályrendszer szerint túl nagy mozgástér, tekintve, hogy a 33 százalékos kibocsátói limitek miatt egy éven belül elfogyhatnak a megvásárolható német államkötvények.

Nem véletlen, hogy az EKB új elnöke, Christine Lagarde még erőteljesebben hangsúlyozza a fiskális élénkítés fontosságát, hiszen az expanzív, támogató monetáris politika közel van a határaihoz.

Brexit

Továbbra is hatalmas a bizonytalanság azzal kapcsolatban, hogy milyen feltételek mellett lép végül ki az Egyesült Királyság az Európai Unióból, illetve lesz-e megállapodás nélküli „hard Brexit”.

Utóbbi rövidtávon tekintélyes növekedési áldozattal járhatna az Egyesült Királyság számára. Az IMF becslései alapján a megegyezés nélküli Brexit költsége a brit GDP 6 százalékára rúgna.

Egy (rövidtávon) gyengébb brit gazdasági teljesítmény esetén ráadásul az Európai Unió növekedése is mérsékeltebb lehetne.

Politikai kockázatok az Európai Unión belül

A periférikus államokban időről időre felerősödik az euróval szembeni szkepticizmus, de kockázatot jelent a fegyelmezetlen fiskális politika, és az elszálló költségvetési hiány. Utóbbi azért probléma, mert megfelelő intézkedések nélkül fenntarthatatlan pályára kerülhet az adósságpálya több ország esetében is. Jó példa erre Olaszország, ahol a GDP arányos bruttó államadósság 135 százalékon áll.

Ezenfelül nehézkes az EU átlagos növekedéséi pályájától leszakadó Olaszországban bármilyen megszorító intézkedést bevezetni – főleg brüsszeli nyomásra. A politikai stabilitás ugyanis alacsony, egyik párt sem rendelkezik meggyőző parlamenti többséggel, illetőleg nagy az országban az euró-ellenesség.

Magas értékeltség és befektetői pozícionáltság

Újabb és újabb csúcsokra törnek a globális részvénypiacok, aminek hatására az értékeltségi szintek egyre kifeszítettebbé válnak. A legnagyobb 500 amerikai részvényt tömörítő S&P 500 index Shiller féle P/E mutatója 75 százalékkal magasabb már a hosszú távú átlagnál, ami történelmi viszonylatban is kiugró érték.

A Shiller féle P/E mutató kiszűri a ciklikusságot. A részvényárfolyamot osztja az elmúlt 10 év átlagos vállalati nyereségével. Minél magasabb a mutató, annál drágábban vásárolhatunk.

A Shiller féle P/E mutató kiszűri a ciklikusságot. A részvényárfolyamot osztja az elmúlt 10 év átlagos vállalati nyereségével. Minél magasabb a mutató, annál drágábban vásárolhatunk.

A nagyfokú optimizmus közepette egyre több befektetőt szippant be a piac, már jellemzően rengetegen bevásároltak, így az idő múlásával egyre nagyobb a kockázata, hogy elfogyhatnak a vevők.

A kötvénypiaci hozamok világszerte történelmi mélypontok közelében navigálnak, aminek hatására rendkívül aszimmetrikussá váltak a kockázatok. Lefelé már nagyon korlátozott a tér, miközben egy-egy esetleges hozamemelkedés viszonylag könnyebben is kialakulhatna egy nemzetközi sokk hatására.

Fallen angels

Napjainkra világszerte nagyon sok kötvény került a BBB, vagyis a befektetésre ajánlott kategória legalsó szintjére. Amennyiben a makrogazdasági vagy vállalat-specifikus tényezők hatásra kiesnének a befektetésre ajánlott kategóriából, abban az esetben akár egy nagyobb eladói hullám és hozamemelkedés is kialakulhatna, miután számos befektetési alap, intézmény nem tarthat olyan papírokat, amelyek nincsenek benne a befektetésre ajánlott kategóriában.

Vállalati nyereségesség

A gazdasági növekedés lassulásával párhuzamosan mérséklődhet a vállalatok eredménytermelő képessége, ezáltal az egy részvényre jutó eredmény (EPS) bővülés is alacsonyabb lehet. A szűkülő források a vállalatok sajátrészvény visszavásárlási programját is korlátozhatják, ami időről időre komoly támasza volt a részvénypiaci emelkedésnek.

Geopolitikai kockázatok

Az elmúlt időszakban ismét felerősödtek a geopolitikai kockázatok. Jelenleg első helyen az Egyesült Államok és Irán közötti feszültséget érdemes kiemelni az Ománi-öbölben történt tankerhajók elleni támadások árnyékában.

Válaszul a fejleményekre az USA növelheti a katonai jelenlétét a térségben, aminek fényében fokozatosan növekedhet egy Iránnal szembeni katonai konfliktusnak a kockázata.

Amennyiben háború törne ki a térségben, vagy ha nem lenne biztosított a tankerhajók útvonala, úgy látványosan megemelkedhetnének az olajárak. Ez egyrészről megemelné az inflációt, másrészről korlátozná a lakosság elkölthető jövedelmét, fogyasztását. A fenti folyamat a globális GDP növekedésre gyakorolt hatása is negatív lenne.

A Közel-Keleten nem szabad még megfeledkezni a szíriai térségben lévő katonai összecsapásokról sem, de Ukrajna keleti részén és a Fekete-tengeren is érezhető a feszültség, főként Oroszország és az Egyesült Államok között.

Számottevők továbbá a geopolitikai kockázatok Venezuelában, a Dél-kínai tengeren, és a megakadó észak-koreai tárgyalások sem kedvezőek.