24 ponttal segítené az MNB a hazai FinTech ökoszisztéma kialakulását

ElemzésekAz MNB a hazai pénzügyi intézmények és FinTech cégek képviselőinek részvételével tartott konferenciáján mutatta be a „Pénzügyi innováció és stabilitás” címet viselő FinTech stratégiáját. A jegybank kiemelt célként jelölte meg a versenyképes és innovatív szolgáltatások hazai térnyerésének támogatását, a pénzügyi rendszer hatékonyságának és stabilitásának erősítését, a hazai FinTech ökoszisztéma fellendítését, illetve az általános pénzügyi tudatosság és a szakemberképzés fejlesztését.

Dr. Kandrács Csaba, az MNB alelnöke a jegybank Pénzügyi innováció és stabilitás konferenciáján rávilágított, hogy a hazai pénzügyi rendszer esetében érdemi lehetőség mutatkozik a digitalizáció és a FinTech megoldások elterjedésének ösztönzésére, amelyben a Magyar Nemzeti Bank kulcsszereplő lehet.

Az MNB támogatja az innovációt, ezért folyamatosan napirenden van a digitalizáció és FinTech fejlesztések kérdésköre. A jegybank emellett szabályozó és felügyeleti hatóságként fontos szerepet kíván betölteni az innovatív pénzügyi megoldások biztonságos elterjedésének elősegítésében.

Mindezen törekvésekkel összhangban 2019 májusában létrejött az MNB dedikált, a pénzügyi rendszer digitalizációjáért és a hazai FinTech szektor fejlesztéséért felelős ügyvezető igazgatósága, amely kellően magas szinttel foglalkozik az aktuális kihívásokkal.

FinTech stratégia

Szombati Anikó, az MNB Digitalizációért és a FinTech szektor fejlesztéséért felelős ügyvezető igazgatója kifejtette, hogy az MNB FinTech stratégiája nem csupán a FinTech szektorra vonatkozik, hanem az egész pénzügyi rendszerben szeretné a jegybank erősíteni a digitaliációt, illetve fokozni annak hatékonyságát.

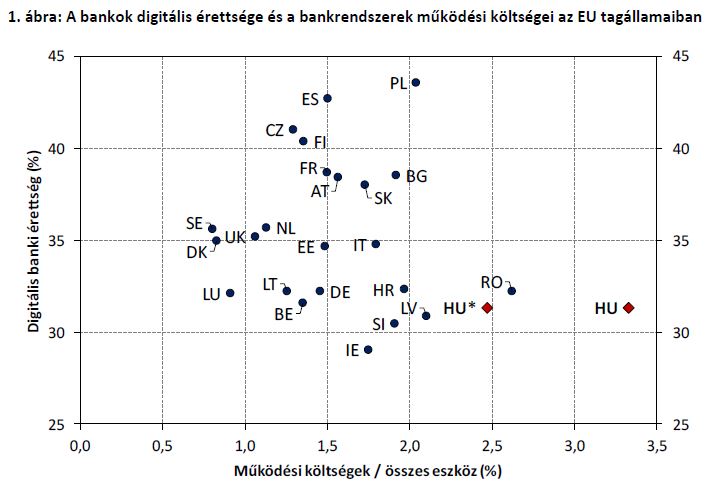

Szombati Anikó hozzátette, hogy a hazai bankrendszer jelenleg nem áll jól költséghatékonyság szempontjából, ugyanis a szolgáltatások túl drágák. Emiatt a szektor a potenciálja alatt teljesít, ami a gazdasági növekedésre nézve is kedvezőtlen.

Ezenfelül az ügyfelek számára elérhető digitális szolgáltatások száma és komplexitása is elmarad az európai átlaghoz képest, ami szintén drágítja a szolgáltatásokat.

Forrás: MNB

Forrás: MNB

Globális szinten egyelőre még kevés ország rendelkezik önálló FinTech stratégiával. Fontos cél, hogy hazánk is beléphessen ebbe a jelenleg még szűk körbe.

Magyarországon az MNB becslései szerint már mintegy 100 FinTech cég aktívan jelen van egy vagy több termékével, szolgáltatásával a piacon, számos pénzügyi innovációt kínáló startup pedig regionálisan is egyre elismertebbnek számít mind a külföldi fogyasztók, mind a befektetők körében.

El kell érni továbbá azt is, hogy az ügyfelek széles körének minél inkább személyre szabott, kedvező árazású szolgáltatásokhoz legyen hozzáférése – tette hozzá az MNB ügyvezető igazgatója.

Stratégiai célok

Az MNB FinTech stratégiája 3+1 kiemelt fontosságú területre fókuszál:

- Versenyképes pénzügyi szolgáltatások térnyerésének támogatása

- A pénzügyi rendszer hatékonyságának és stabilitásának növelése

- A hazai FinTech ökoszisztéma élénkítése

- Az általános pénzügyi kultúra erősítése és a digitális kompetenciák oktatásának támogatása

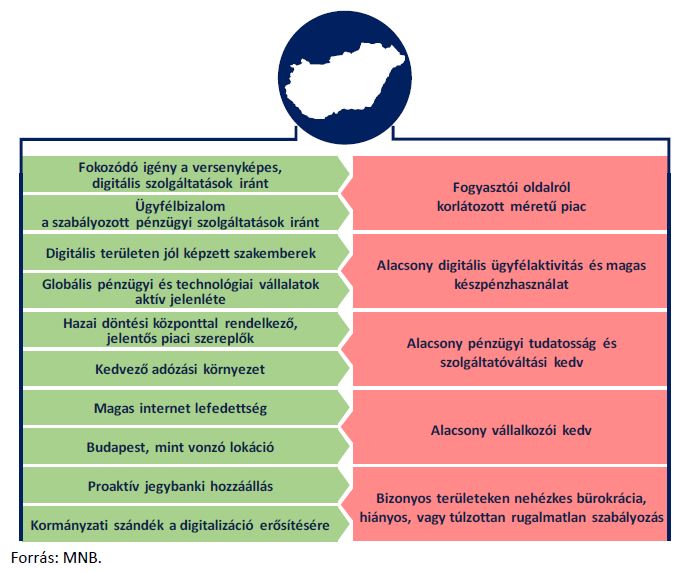

Erősségek és kihívások

A FinTech stratégia kialakítása során az MNB figyelembe veszi a hazai piac erősségeit és kihívásait, melyek a következők.

Magyarország erősségei és kihívásai a stratégiai célok tükrében

24 pont

A most megjelent MNB FinTech stratégia átfogó keretbe foglalja az MNB törekvéseit a pénzügyi szektor digitalizációjának fejlesztésére. A stratégia 24 konkrét kezdeményezést, illetve javaslatot fogalmaz meg, melyek egy része az MNB hatáskörében megvalósítható, míg másik része a kormányzat, valamint a hazai FinTech közösség számára tett javaslat.

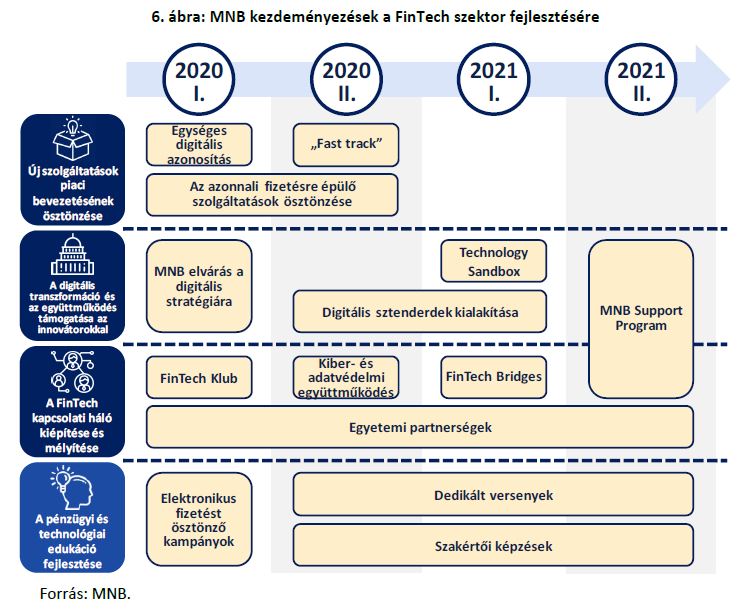

A kidolgozott 24 pontból az MNB közvetlen hatáskörébe 14 pont tartozik. Ezek a következők.

Új szolgáltatások piaci bevezetésének ösztönzése:

- Az azonnali fizetésre épülő szolgáltatások ösztönzése

- A digitális azonosításra vonatkozó szabályozás egységesítése

- „Fast track” – „Gyorsító sáv” biztosítása az engedélyezésben

A digitális transzformáció és az innovátorokkal való együttműködés támogatása:

- Digitális transzformációs stratégiára vonatkozó MNB elvárás

- Digitális sztenderdek kialakítása

- Technology Sandbox létrehozása, azaz egy szabályozó által központilag ellenőrzött technológiai és informatikai tesztkörnyezet felállítása

A Fintech kapcsolati háló kiépítése és mélyítése:

- Egyetemi partnerség bővítése

- Együttműködés a nemzeti kiber- és adatvédelmi szakterületekért felelős intézményekkel

- Fintech Bridges – Nemzetközi szabályozói együttműködésének kialakítása

- MNB Support, azaz támogató Program kialakítása

- FinTech Klub kialakítása, rendszeres FinTech események rendezése

A pénzügyi és technológiai edukáció fejlesztése:

- Elektronikus fizetést ösztönző oktatások, célzott kampányok

- Dedikált versenyek szervezése

- Szakértői képzések indítása

Javaslatok a kormányzat és a hazai FinTech közösség számára

Innovatív üzleti modellek biztonságos keretek között történő, kontrollált piaci bevezetése és az inkumbensek transzformációjának támogatása:

- Regulatory Sandbox törvényi felhatalmazással

- Előzetes engedély biztosítása a Regulatory Sandbox keretrendszerben

- ICO/STO és crowdfundig (közösségi finanszírozás) típusú üzleti modellek szabályozásának kialakítása

- Adózási ösztönzők a digitalizáció elősegítésére

- Egyszerűbb és gyorsabb online szerződéskötés és aláírás

- Állami projektlisták közzététele a potenciális digitális igényekről és tervekről

- Strukturált központi adatbázisok elérhetőségének biztosítása

- A meglévő információforrásokhoz való szélesebb körű hozzáférés biztosítása a piac új belépői számára

A Fintech közösség aktivitásának támogatása

- Koordinációs fórum létrehozása a kormányzati exim ügynökségekkel

- FinTech Szövetség kialakítása a Bankszövetség és a Mabisz mintájára