A háború hatása a magyar gazdaságra

ElemzésekMagyarország minimális orosz-ukrán exportkitettséggel rendelkezik. Komolyabb sérülékenységi pontunk a földgázimport terén van. A hazai földgázbehozatal 40 százaléka ugyanis Oroszországból származik. Elhúzódó katonai konfliktus esetén az egész Európai Unióban jelentősen megugró inflációra kell felkészülni. Erre válaszul a jegybankok gyorsabb kamatemelési ciklusba kezdhetnek, ami megdrágítaná a hitelezést, illetve fékezné a beruházásokat és a gazdasági növekedést. A magasabb inflációs várakozások, a megemelkedett kockázati prémium és a magasabb kamatkörnyezet mind az állami mind a vállalati kötvénykibocsátást megdrágítja.

Magyarország és a régiós országok orosz exportkitettsége alacsony, mindössze a GDP 1-2 százaléka.

Az Oroszországba áramló export mérséklődése önmagában nem okozna komoly sokkot a közép-kelet-európai régiónak.

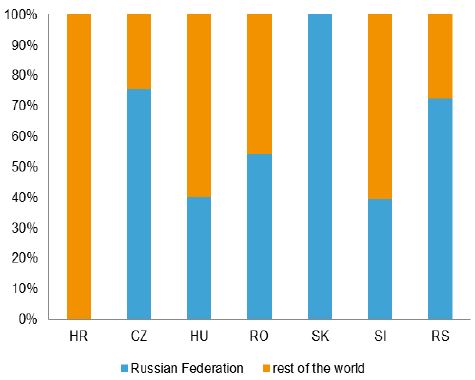

Oroszországba áramló export a GDP százalékában

Forrás: Erste Bank

Hazánk Ukrajnába irányuló kivitele a magyar GDP nagyságrendileg 2 százalékára tehető.

Az orosz-ukrán háború tehát Magyarország exportjának megközelítőleg 4 százalékát érinti.

A külkereskedelmi súlyunk meglehetősen alacsony, így ezen a csatornán a negatív gazdasági hatások korlátozottak.

Energiafüggőség

A legnagyobb kitettség a földgáz behozatal terén figyelhető meg. Az Európai Unió által felhasznált földgáz több mint 40 százaléka Oroszországból származik.

Magyarországon ez az arány 40 százalékra tehető, de Csehországban például 75 százalék.

Az importált földgáz eredete, 2020

Forrás: Erste Bank

Az orosz földgáz nélkül rövidtávon nem oldható meg Európa energiaellátása.

Emellett az EU Oroszországból importálja a felhasznált kőolaj negyedét, ami szintén számottevő kitettség.

Az Egyestült Államok bejelentette, hogy leválaszt bizonyos orosz bankokat a SWIFT rendszerről, ezáltal lényegében levágja őket a globális bankszektorról. Piaci hírek alapján az orosz bankszektor 70 százaléka lehet érintett. Az USA ezenkívül az orosz jegybank devizatartalékkal kapcsolatos tranzakcióit is korlátozza.

Részleteket egyelőre nem ismerni, de feltehetően olyan formában alakították ki a szankciókat, hogy Európa ki tudja fizetni Oroszország számára az importált földgáz. Optimizmusra ad okot, hogy a súlyos szankciókkal sújtott Oroszországnak elemi érdekében áll földgázt exportálni Európába.

Jelentős ugyanakkor a bizonytalanság, hogy ténylegesen mennyi orosz gázt fog kapni Európa, ami alapjaiban befolyásolja a földgáz árát.

Emiatt az uniós döntéshozók erőteljesebben csökkenthetik a jövőben az EU orosz energiafüggőségét, ami az energiaárak magasabb szinten történő normalizálódását eredményezheti.

Infláció és pénzpolitika

A holland tőzsdén jegyzett gázárak az orosz katonai offenzíva első napjaiban megduplázódtak. Azóta történt némi korrekció lefelé, de még mindig hatszor drágább a földgáz, mint egy éve.

Emellett a Brent és a WTI típusú kőolaj világpiaci árfolyama is hordónként 100 dollár felé emelkedett, de ezesetben is mérséklődött az árfolyam az elmúlt napokban.

Több nagy amerikai befektetési bank azonban 20-30 százalékos olajáremelkedést vetít előre az ukrán háború tükrében.

2021 végén és 2022 elején a fogyasztói árindex Európa-szerte csúcson volt. Komoly inflációs sokk érte Európát az orosz-ukrán összecsapások előtt is. Az infláció tehát kritikus pillanatban emelkedhet még tovább a magasabb energiaárak hatására.

A Bank of America befektetési bank szerint a konfliktus az eurózóna inflációját 1 százalékkal is megemelheti. Az árdinamika így 4 százalékos lehet az euróövezetben az idei év egészében. Ez a duplája az Európai Központi Bank inflációs céljának.

Az elszálló fogyasztói árindexeknek komolyabb negatív gazdasági hatásai lesznek. Egyrészről a magasabb árdinamikára válaszul, illetve a régiós devizák árfolyamának stabilizálása érdekében a régiós jegybankok még dinamikusabb szigorítási ciklust folytathatnak.

Az MNB az orosz-ukrán háború és az egyébként attól függetlenül is növekvő inflációs nyomás következtében várhatóan felfelé módosítja az inflációs előrejelzéseit a márciusi kamatdöntő ülésekor. Ez a kamatpályára is ki fog hatni.

Az irányadó ráta a kereskedelmi bankok korábbi várakozásai szerint 5,5 százalékon tetőzhetett volna Magyarországon. A fejlemények tükrében ugyanakkor megerősödtek a felfelé mutató kockázatok.

Fogyasztás és beruházás

Ez az állapot hazánkban és a régiós országokban is magasabb kamatkörnyezetet eredményez.

A finanszírozási költségek drágulásával mérséklődhet a hitelállomány és a beruházások növekedése és végeredményben a gazdasági bővülés dinamikája.

A magasabb energiaárak miatt ráadásul a lakosságnak kevesebb pénze marad fogyasztásra, ami szintén visszahúzza számos ágazat teljesítményét.

Az MNB decemberi előrejelzései szerint az idei évi gazdasági növekedésünk több mint felét adhatja a lakossági fogyasztás.

A magasabb infláció másfelől fékezi a reálbéremelkedés ütemét és a reál fogyasztásbővülést is, bár ezen a téren vannak tartalékok. A hazai bankok ugyanis 12-14 százalékos átlagbéremelkedést vizionálnak 2022-ben Magyarországon.

A kialakult helyzet másfelől csökkenti a lakosság bizalmát. Az óvatossági megfontolások miatt a fogyasztás visszafogásáról és a megtakarítások növeléséről dönthetnek a családok.

Migráció

Egyes becslések szerint 4-5 millió fős migrációs hullám indulhat meg a háború hatására a visegrádi országok irányába. A menekültek tartózkodási idejének hossza és esetleges letelepedésének helye még nem ismert. Az viszont elmondható, hogy elszállásoltatásuk, étkeztetésük és gondozásuk jelentős terhet ró az állami büdzsére.

További hatások

Oroszország és Ukrajna komoly búzaexportőr. A háború kirobbanásával az ellátási láncok akadozása és a búzakivitel csökkenése várható. Emellett a magasabb gázárak következtében jelentősen megdrágul a műtrágya. Ez a gabonatermesztés és az állattartás költségeit tovább emeli.

A kenyér és a liszt ára is megemelkedhet az élelmiszerárstop intézkedés kifutásával, hiszen a liszt előállítása meglehetősen energiaigényes folyamat. A magas energiaárak tehát az importon és a vállalati szektoron keresztül begyűrűznek a mezőgazdasági és feldolgozóipari folyamatokba.

A rögzített rezsiárak politikája, illetve az állami költségvetés is nyomás alá kerülhet, amennyiben tartósan magasan alakulnak a gázárak. Több százmilliárd forintos többlet terhet jelentene ugyanis a költségvetésnek, ha tartósan a jelenlegi szinteken maradnának a holland tőzsdén jegyzett gázárak.

A magasabb inflációs várakozások, a megemelkedett kockázati prémium és a magasabb kamatkörnyezet mind az állami mind a vállalati kötvénykibocsátást megdrágítja.

Ez szintén visszafogja a beruházásokat, illetve késlelteti a költségvetési egyensúly visszaállítását és az államadósság csökkentését.

Durva piaci becslések alapján az EU gazdasági növekedése egy százalékponttal is alacsonyabb lehet az idén, ami kihat Magyarországra is.

A pontos gazdasági hatások kiszámítása jelenleg még nem lehetséges. Nem ismert ugyanis az orosz-ukrán konfliktus kimenete és nem ismert az összes orosz szankció és válasz-szankció sem.