A harmadik negyedévben 8 százalékkal nőhet a magyar gazdaság, robbanhatnak a bérek is

ElemzésekAz MNB a külső és a belső kereslet élénk növekedésére számít idén és jövőre, amit azonban lassít az ellátási láncok szakadozása és a járvány újabb hulláma. A teljes foglalkoztatottságot megközelítettük, a munkanélküliség stabilan 4 százalék alá süllyed. Az infláció az ipari termékek drágulása és egyéb költségtényezők megemelkedése miatt alakul magasabban, mely 2022 második felére tér vissza 3 százalékhoz. Az államadósság ráta csökkenő pályára kerül. A külső finanszírozási képesség, vagyis a folyó fizetési mérleg és a tőkemérleg összege 3 százalék közelében alakul az elkövetkezendő években.

Balatoni András, a Magyar Nemzeti Bank igazgatója a jegybank sajtótájékoztatóján kifejtette, az MNB a szeptemberi inflációs jelentésben visszatért a sávos előrejelzéshez. Ennek oka a koronavírus járvány negyedik hullámának megjelenése és a gazdasági kilátások bizonytalanabbá válása.

Harmadik negyedév

A magyar gazdaság sikeresen újraindult, az élénk növekedés a harmadik negyedévben is folytatódik.

Balatoni András elmondása alapján a legfrissebb adatok azt mutatják, hogy nagyságrendileg 8 százalékkal növekedhet a magyar gazdaság az idei harmadik negyedévben.

V alakú kilábalás

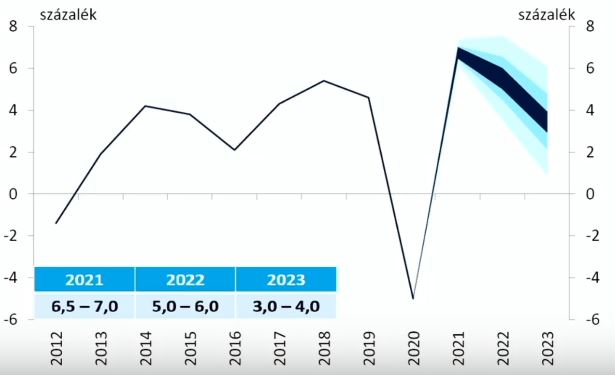

Az idei év egészében 6,5 - 7, 2022-ben 5 – 6, míg 2023-ban 3 – 4 százalék közötti lehet a gazdasági növekedés mértéke – mutatott rá az MNB igazgatója.

GDP növekedési pálya

Forrás: MNB

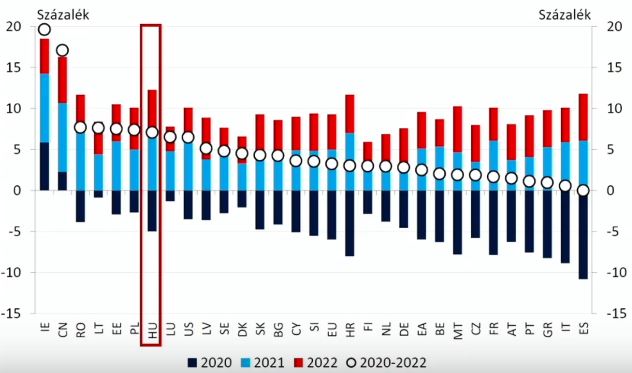

Ezzel összhangban hazánk Európa leggyorsabb helyreállást mutató gazdaságai közé tartozik. A 2020, 2021 és 2022-es átlagos magyar GDP bővülési ütem az EU élmezőnyében van.

A GDP növekedés várható éves változása 2020 és 2022 között

Forrás: MNB

Foglalkoztatottság

A belső kereslet egyik legfontosabb támogató tényezője a munkaerőpiac gyors helyreállása. A versenyszféra foglalkoztatásban történelmi csúcsot döntött, ahol több mint 3,5 millióan dolgoznak.

Ennek fényében a háztartások rendelkezésre álló jövedelme és bizalma emelkedik – mutatott rá Balatoni András. A foglalkoztatottság bővülése az elkövetkezendő időszakban viszont már demográfiai korlátokba fog ütközni.

A kedvező válságkezelésnek köszönhetően a munkaerő-kereslet visszarendeződése lényegesen gyorsabban megy végbe, mint 2008-ban.

Bérek és fogyasztás

A hivatalos statisztikák a koronavírus alatt torzítottak a bérdinamikán. A valós béremelkedés valamelyest alacsonyabb a hivatalos számoknál– fejtette ki Balatoni András.

Előretekintve azonban, a bruttó keresetek idén, jövőre és 2023-ban 8 százalékkal növekedhetnek évente átlagosan.

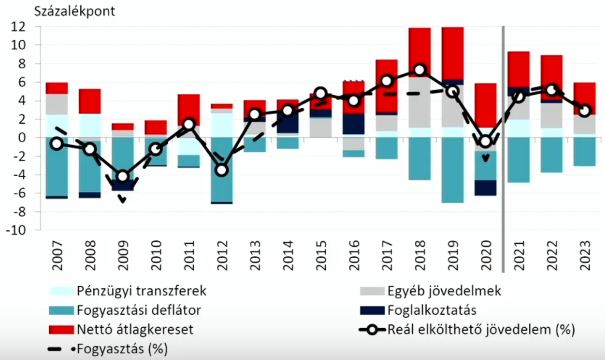

A háztartások rendelkezésre álló jövedelmét a történelmi csúcson lévő foglalkoztatás, valamint több kormányzati intézkedés is növeli. Ennek egy része a fogyasztásban, egy része a beruházásokban jelenik meg.

Az elkölthető reáljövedelem összetétele és a lakossági fogyasztás alakulása

Forrás: MNB, KSH

A lakosság a második negyedévben a szolgáltatásokra 11,6 százalékkal többet költött, mint egy évvel korábban. Ez magyarázza, hogy emelkedő reál nettó keresettömeg és csökkenő nettó megtakarítás mellett miért nem érte még el a kiskereskedelmi üzletek forgalma a válság előtti szintet.

Beruházások

A rendelkezésre álló jövedelmet továbbá lakásépítésre és lakásfelújításra költik a háztartások.

Jelenleg 20 éves csúcson van az egy éven belül lakásfelújítást tervezők aránya.

Egyértelműen látszik tehát, hogy a támogató kormányzati intézkedések elérték a céljukat.

Ennek tükrében a háztartások beruházási rátája 8 százalékon alakul idén, jövőre és 2023-ban. A fogyasztási ráta pedig a jövő évtől 82 százalék felé emelkedik.

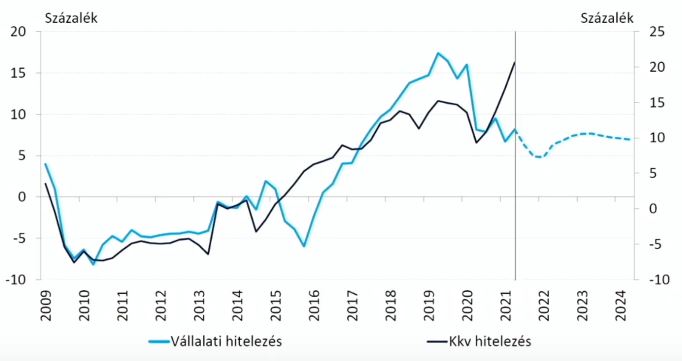

A gyorsan helyreálló vállalati bizalom támogatja másfelől a vállalati beruházásokat. Ezenfelül a vállalati hitelezést serkenti az élénk hitelezési dinamika.

Vállalati hitelezés előrejelzése

Forrás: MNB

A háztartások és a vállalatok magas beruházási aktivitása miatt a nemzetgazdasági beruházási ráta tovább emelkedik, jövőre és 2023-ban 29 százalék közelében alakul. A mutató ezáltal az EU három legmagasabb értéke között lesz.

A nemzetgazdasági beruházási ráta nem más, mint az összes beruházás osztva nominális GDP értékével.

Élénk kereslet az iparban

A magyar új exportmegrendelések 30 százalékot meghaladó bővülést mutatnak, csakúgy, mint a német feldolgozóipari új megrendelések.

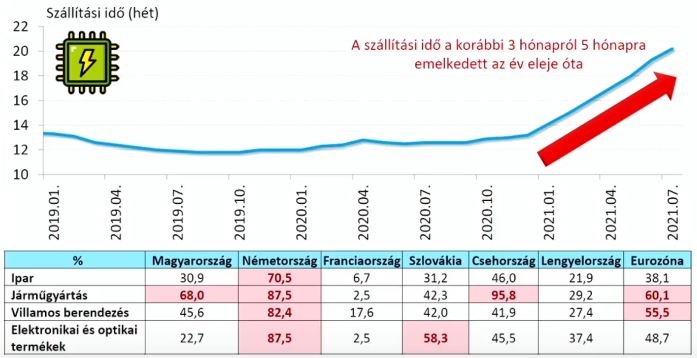

A globális chiphiány és az ellátási bizonytalanság ugyanakkor több ágazatot is akadályoz. A szállítási idő a korábbi 3 hónapról 5 hónapra emelkedett az év eleje óta.

Magyarországon és Németországban is a legnagyobb arányban a járműiparban okoz gondot a chiphiány.

A mikrochipek szállítási ideje és a chiphiány miatt termelési gondokkal küzdő vállalatok aránya.

Forrás: MNB, Európai Bizottság, Susquehanna Financial Group, Bloomberg

Hiába van tehát kereslet, a kínálat ehhez nem tud alkalmazkodni. A járműgyártás dinamikáját fékezi a chiphiány. Az akkumulátorgyártás rendkívül gyors felfutása azonban tompítja a járműipar nehézségeit. Viszonyításképpen, a járműgyártás súlya 27 százalék, míg az akkumulátorgyártás súlya 6 százalék a feldolgozóiparon belül.

Infláció

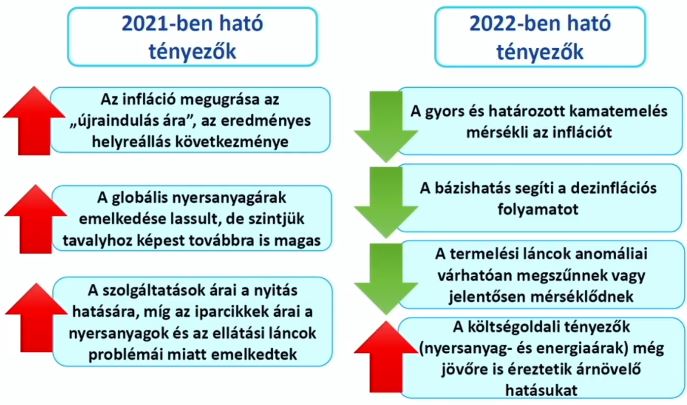

A 3 százalékos inflációs cél elérése várhatóan 2022 második felére tolódik Balaton András elmondása alapján.

Hozzátette, az év végéig átmenetileg magasabban alakulhatnak az inflációs mutatók, ezt követően viszont számos egyszeri inflációemelő hatás kifut és mérséklődik az árdinamika. Erre jó példa az olajárak lendületes emelkedése és egy évvel ezelőtti extrém alacsony bázis. Ez a jövő évben nem tud megismétlődni.

Az infláció az MNB előrejelzései alapján idén 4,6-4,7, jövőre 3,4-3,8, míg 2023-ban 2,8-3,2 százalékon alakul. Az adószűrt maginfláció ezzel párhuzamosan idén és jövőre 3,5 százalék közelében, 2023-ban pedig 3 százalék közelében fog mozogni.

Inflációt befolyásoló tényezők

Forrás: MNB

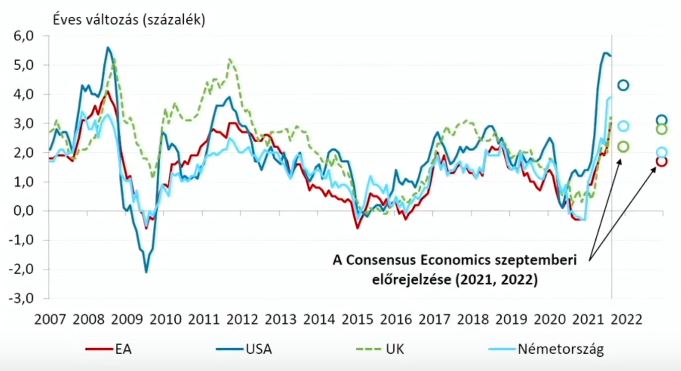

A magasabb infláció a fontosabb gazdaságokban is megjelenik. Már az Egyesült Államokban, az Egyesült Királyságban, az eurózónában és Németországban is megugrottak az árak.

Az infláció alakulása néhány fontosabb gazdaságban

Forrás: MNB, Eurostat, BLS, ONS, Destatis, Consensus Economics

Az inflációs kockázatok jelenleg alapvetően felfelé irányulnak.

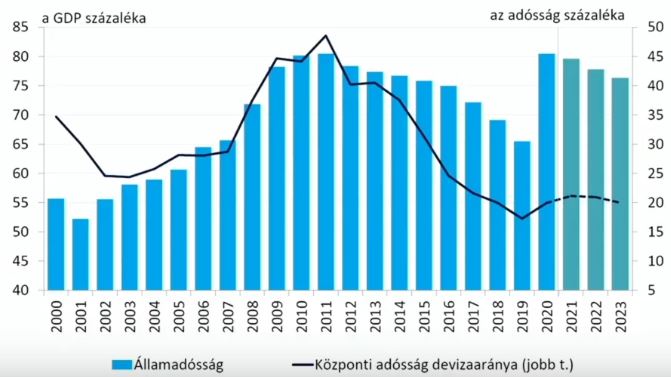

Államadósság

A költségvetési hiány mérséklődése és a gyors GDP növekedés eredményeképpen ismét csökkenő pályára kerül az államadósság.

A GDP arányos bruttó államadósság és a devizaarány

Forrás: MNB, KSH

A külső egyensúly szintén kedvezően alakul – mondta el Balatoni András. A bővülő export javítja a folyó fizetési mérleg egyenlegét és a külső finanszírozási képességet.

A folyó fizetési mérleg egyensúly közeli helyzetben lesz 2023 végéig. Az EU transzfereket is magába foglaló külső finanszírozási képesség egyenlege pedig a GDP 3 százalékát érheti el.