A hónap száma: 8,1 millió

ElemzésekAz OTP Bank adatai szerint tízből nyolc szülő 20 év múlva is szeretné fedezni gyermeke életkezdési költségeit. A gyakorlatban azonban a megkérdezettek mindössze ötöde készít pénzügyi tervet egy évnél hosszabb időre. Pedig tudatos tervezéssel és jól megválasztott befektetésekkel, a gyermek akár 8 millió forinttal is elkezdheti a nagybetűs életet. Mutatjuk a matekot!

A magyar szülők egyik legfontosabb célja gyermekeik jövőjének anyagi biztosítása. Erről árulkodik az OTP Öngondoskodási Index felmérése: a megkérdezettek 85 százalékának fontos, hogy gyermeküket a lehető legjobb anyagi feltételekkel indítsák el az életbe. Ezt a szándékot az OTP Bank Pénzügyi Tervezőjének adatai is igazolják: a pénzügyi tervezést végzett ügyfelek közel harmada választja a „gyermekek jövője” megtakarítási célt.

A magyarok negyede egyáltalán nem tervez a pénzügyekkel

Az OTP Bank Öngondoskodási Index felmérése szerint 10-ből 8 megkérdezett olyan hosszú távú, akár 20 éves anyagi célokat is fontosnak tart, mint a gyermek felsőfokú tanulmányainak fedezése, vagy a lakhatásának biztosítása. Ezzel szemben a megkérdezettek mindössze ötöde készít pénzügyi tervet egy évnél hosszabb időre, míg negyedük egyáltalán nem. A hosszú távú célok megvalósításának nemcsak a rövidtávon való gondolkodás, hanem a nem megfelelő megtakarítási mód is akadálya lehet.

Befektetések helyett inkább párnahuzat

A gyermekek számára gyűjtött megtakarítás valószínűleg ugyanúgy otthon, a párnacihában végzi, mint a lakossági megtakarítások jó része. Az Öngondoskodási Index kutatás adatai szerint ugyanis egy év alatt 9 százalékponttal, 41 százalékra nőtt azon megkérdezettek aránya, akik megtakarításaikat otthon tartják.

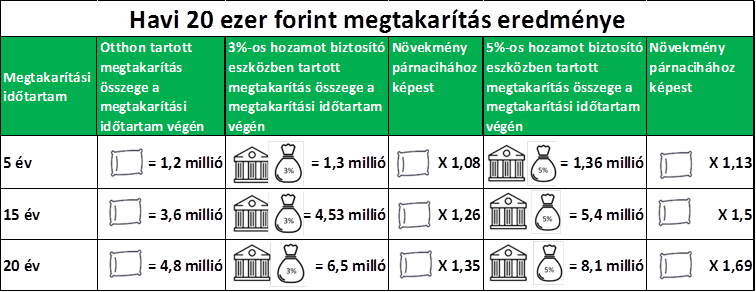

„Az Öngondoskodási Index kutatásunkban a megkérdezettek közel 2/3-a nyilatkozott úgy, hogy azért tartja otthon a megtakarítását, mert túl kicsinek tartja a félretehető összeget, ahhoz, hogy befektesse” – mondta el a Nyitrai Győző, az OTP Bank Megtakarítási Szolgáltatások Főosztályának igazgatója. „Ha viszont egy szülő gyermeke felsőoktatási tanulmányaira, vagy a lakhatásának biztosítására akar félretenni, akkor 20 éves időtartamon már kisebb összegű, rendszeres megtakarítás esetén is szembetűnő az az előny, amit a kamat biztosít a párnacihához képest. Például havi 20 ezer forint rendszeres megtakarítással számolva, 20 év múlva 4,8 millió forintjuk lesz otthon, míg ha ezt egy évi 3 százalékos kamatot biztosító eszközbe teszik, mondjuk befektetési alapba, vagy kötvénybe akkor már 6,5 millió. Ha ezt egy 5 százalék körüli hozamot biztosító eszközbe, például állampapírba fektetik, akkor a megtakarításuk 8,1 millió forintra nő 20 év elteltével. Azaz kétharmadával több pénzük lesz, mintha otthon gyűjtögették volna.”

A különbséget, havi 20 ezer forint otthoni gyűjtögetése és befektetése között az alábbi táblázat szemlélteti: