A vállalati beruházásokon múlik minden

ElemzésekA külföldi közvetlentőke-befektetések várhatóan csak átmenetileg mérséklődnek, melyek az elmúlt években a GDP 2 százaléka körül alakultak átlagosan, sok esetben meghaladva a régióban mért értékeket. Az MNB és a kormány intézkedései, az NHP Hajrá, az alacsony kamatkörnyezet és a középtávon fennmaradó 2 százalékpontos hazai növekedési többlet 25 százalék felett tarthatják a nemzetgazdasági beruházási rátát. Ez pedig a kulcsa a gyors gazdasági kilábalásnak.

Az idei első negyedévben 1,1 milliárd eurónyi közvetlentőke-befektetés érkezett Magyarországra . Ez az összeg nagyságrendileg megegyezik az egy évvel ezelőtti számokkal.

A járvány miatt lecsökkent külső és belső fogyasztás miatt azonban számos kapacitásbővítő beruházásra rövidtávon nem lesz szükség, így a közvetlentőke beáramlás is átmenetileg lassulhat az év folyamán.

Emellett több nagyberuházást is elhalaszthatnak a nemzetközi vállalatok. Erre jó példa, hogy a BMW felfüggesztette a debreceni üzemének építését. A beruházás értéke az egymilliárd eurót közelítené.

Az autóipar nehézségei már az első negyedévben is éreztették a hatásaikat. A tornyosuló kutatás-fejlesztési költségek, az iparág transzformációja és a szigorodó károsanyag kibocsátási szabályok komoly nyomás alá helyezik a gépjárműgyártókat. A járvány ezt a helyzetet tetézi, miután a lakosság válságok idején jellemzően az (új) autóvásárlásokat halasztja el legelőször.

A járműgyártás szegmensbe érkező közvetlentőke beáramlás emiatt az idei első negyedévben például már több mint 300 millió eurós visszaesést mutatott, mély kétszer akkora az egy évvel korábbinál.

A fenti folyamatok hatására a feldolgozóiparba áramló közvetlentőke-befektetések egyenlege gyakorlatilag nullát mutatott január és március között.

Régiós kitekintő

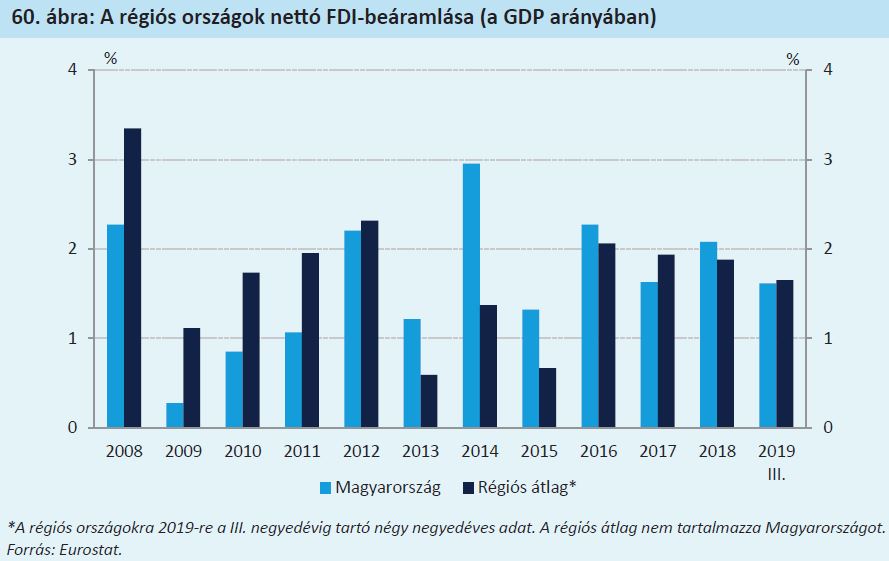

Az elmúlt időszakban a Magyarországra áramló közvetlentőke-befektetések (FDI) nagysága megegyezett a régiós átlaggal. Az elmúlt hat évben a hazánkba befolyó működőtőke megközelített átlagosan a GDP 2 százalékát.

Az igazi fordulat 2013-ban jött el. Előtte ugyanis minden évben rendre kevesebb közvetlentőke érkezett hazánkba, mint a régiós országokba.

Magyarország tehát vonzó befektetési célponttá vált. Ezen a koronavírus sem változtat, csupán átmeneti fennakadásokat válthat ki, melyekkel valamennyi ország szembesül.

Forrás: MNB, Eurostat

Csak átmeneti

A beruházások és a közvetlentőke beáramlásának visszaesése nagy valószínűséggel csak átmeneti lesz.

Magyarország továbbra is vonzó befektetési célpont, miután a hazai növekedési pálya középtávon legalább 2 százalékponttal meghaladhatja az Európai Unió GDP bővülési ütemét.

Ezenfelül az elmúlt években hazánk külső sérülékenysége jelentősen mérséklődött, gyakorlatilag minimálisra csökkentek a 10 évvel ezelőtt látott egyensúlytalanságok. Magyarország kockázatossága tehát jelenleg minimális, melyet a csődkockázat ellen védő CDS felárak vagy a kötvénypiaci hozamok mélypontja is jól tükröz.

A gyors gazdasági kilábalás egyik kulcsa a beruházások felpörgetése. Főleg úgy, hogy a külső kereslet helyreállása sokkal tovább fog tartani, mint a belső keresleté. A múltbeli tapasztalatok alapján másrészről akkor biztosítható az Európai Unióval szembeni 2 százalékos növekedési többlet, ha a nemzetgazdasági beruházási ráta 25 százalék felett alakul. Ennek érdekében számos eszközzel tovább erősíti a beruházásbarát környezetet az MNB és a kormány.

Másfelől a kevésbé érintett ágazatokban jelentős számú vállalat már a tavalyi évben meghozta az idei beruházásaival kapcsolatos döntését, melyeket jó eséllyel megvalósíthatnak 2020 második felétől.

A nemzetközi autógyártók az unión belül Magyarországon tudják elérni a legmagasabb jövedelmezőségi mutatókat a kedvező üzleti és adózási környezetnek köszönhetően. Emiatt vélhetően hazánkban vágják vissza utoljára a nemzetközi vállalatok a termelésüket. Ez sokat tompít a beruházások esetleges visszaesésén.

Az MNB júniusi előrejelzései szerint a nemzetgazdasági beruházási ráta idén, jövőre és 2022-ben nagyságrendileg 28-29 százalék körül alakulhat, amellyel hazánk Európa élmezőnyébe tartozik.

A privát beruházások várható átmeneti visszaesését az idei évben kompenzálja az állami beruházások felfutása.

Mitől kapnak kedvet a beruházásokhoz a vállalatok?

A hiteltörlesztési moratóriumnak köszönhetően magasabb szinten stabilizálódhat a lakossági fogyasztás. A jövő évtől pedig a normalizálódó munkaerőpiaci helyzet nyújthatja a szükséges hajtóerőt. A hazai GDP 2021-től a piaci várakozások alapján ismét 4-5 százalékkal növekedhet.

A beruházások újbóli felfutását az erősödő lakossági kereslet mellett a vállalati hitelállomány felfutása is érdemben támogatja. A bázis rendkívül alacsony, a vállalati szektor GDP arányos hitelállománya 17 százalék körül van. Az euróövezet átlaga ennek a duplája. Bőven van tehát még tere a vállalati hitelállomány egészséges szerkezetű növekedésének.

A Növekedési Hitelprogram Hajrá is számottevően megemeli a vállalatok hitelfelvételi kedvét.

Rövidtávon a likviditási zavarok elhárítása érdekében a forgóeszközhitelek iránt volt nagyobb igény, de az év második felétől és a jövő évtől az NHP Hajrá beruházási hitelei iránti érdeklődés is számottevően felfuthat. Puskapor még van bőven, az 1500 milliárd forintos NHP Hajrá keretösszegéből még 1370 milliárd forint a vállalkozások rendelkezésére áll.

Ezenfelül a tartósan alacsony kamatkörnyezet is nagymértékben hozzájárul a nagyvállalatok hitelfelvételének bővüléséhez.

Lakossági oldalról a jelzáloghitelállomány alacsony szintje segíti az ingatlanpiaci beruházásokat. A GDP arányában a lakkossági jelzáloghitelállomány 9 százalék körüli szintje az egyik legkisebb az EU-ban. Az alacsony kamatkörnyezet ráadásul a háztartások beruházási és hitelfelvételi döntéseit is jelentősen megkönnyíti.