Az MNB kiszámolta, mennyivel csökkent idén a magyar GDP

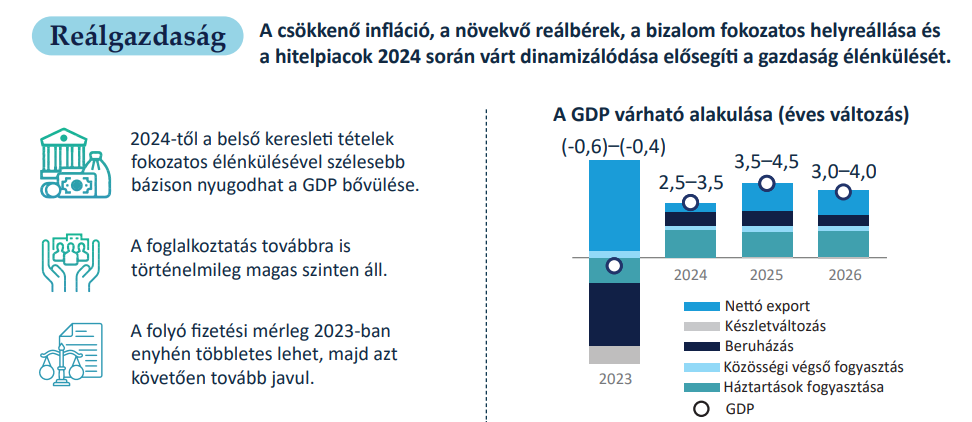

ElemzésekA hazai infláció 2023 végére a régiós átlagnak megfelelő 6,0 százalék körüli szintre mérséklődik. Az árstabilitás elérése érdekében azonban a fogyasztóiár-index további csökkenése szükséges 2024-ben - olvasható az MNB friss inflációs jelentésében. A hazai gazdaság teljesítménye idén a (-0,6)–(-0,4) százalék közötti tartományban várható.

Az elmúlt negyedévben a hazai pénzügyi piacokon is javult a hangulat, többek között az EU forrásokkal kapcsolatos pozitív fejlemények hatására. A hazai bankközi hozamok, valamint a rövid oldali állampapírpiaci hozamok számottevően csökkentek az MNB kamatcsökkentéseivel párhuzamosan - olvasható az MNB Inflációs Jelentésében.

A forint az időszak egészében folyamatosan erősödött az euróval szemben.

Az 5 éves hitelkockázati (CDS) felár tovább mérséklődött, miközben az állampapírpiaci hozamgörbe is tovább tolódott lefelé.

A hosszú oldali hozamok mérséklődését támogatták a nemzetközi folyamatok is, ahol szintén jelentős volt a hozamcsökkenés, míg a rövid oldalra az MNB kamatcsökkentései hathattak erősebben.

A bankközi kamatok az állampapírpiaci hozamoknál nagyobb mértékben, szintén minden futamidőn mérséklődtek.

A rövid oldali pénzpiaci hozamok minden részpiacon lekövették az effektív kamat csökkentését. A forint folyamatos erősödést mutatott az elmúlt negyedév során.

Az EU forrásokkal kapcsolatos tárgyalások eredményeként megkezdődhet a 2021-2027-es kohéziós források lehívása. A megállapodás javítja hazánk kockázati megítélését és külső finanszírozási képességét.

Emellett a források beérkezése kedvezően hat az államadósság-pálya alakulására is. Az elmúlt hónapokban folytatódott a hazai infláció gyors csökkenése, októbertől újra egyszámjegyű tartományba mérséklődött az áremelkedés éves üteme.

A fegyelmezett monetáris politika, a kormányzat piaci versenyt erősítő lépései, a visszafogott belső kereslet és az elmúlt évinél érdemben alacsonyabb külső költségkörnyezet együttesen támogatják az árdinamika további mérséklődését.

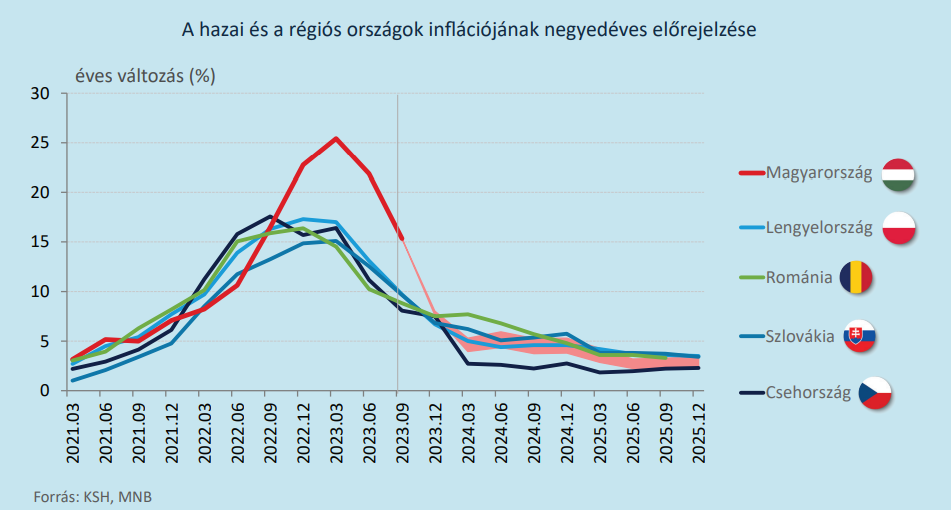

A hazai infláció 2023 végére a régiós átlagnak megfelelő 6,0 százalék körüli szintre mérséklődik. Az árstabilitás elérése érdekében azonban a fogyasztóiár-index további csökkenése szükséges 2024-ben.

Az infláció a januári tetőzése óta folyamatosan csökken. A nemzetközi és történeti összehasonlításban is gyors dezinfláció egyre szélesebb körben érezhető, így az élelmiszer- és iparcikk-infláció lassulása mellett a szolgáltató ágazat fogyasztóiárindexe is alacsonyabbá vált. Előretekintve az éves árdinamika folytatódó mérséklődését külső és belső tényezők egyaránt támogatják.

A gázárak és a szállítási költségek bár változékonyan alakultak, de továbbra is a háború kitörése előtti szinteken maradtak. Az értékláncokban lévő feszültségek oldódtak, emellett a globális konjunktúra lassulása tovább fékezi a külső inflációt.

Az élelmiszer-infláció folytatódó mérséklődését a csökkenő globális élelmiszer-alapanyagárak mellett az egyre erősebb versenyt generáló kormányzati intézkedések is támogatják.

Októbertől a világpiaci olajárak csökkenése és a dollár gyengülése az üzemanyagárak csökkenésén keresztül ismét támogatja a hazai dezinflációs folyamatot.

2023 folyamán a szigorú monetáris kondíciók egyre szélesebb körben fejtik ki dezinflációs hatásukat. A jövő évre várt inflációs pálya az alacsonyabb üzemanyagárak és a külső infláció, valamint a beérkező adatok miatt lejjebb tolódott a szeptemberi prognózishoz képest.

Az infláció az év eleji 25 százalék feletti szintjéről Európában az egyik leggyorsabb csökkenést mutatta, és 2023 végére a régiós átlagnak megfelelő 6,0 százalék körüli szintre mérséklődik.

Az erős dezinfláció 2024 első negyedévében folytatódik, majd ezt követően lelassul, így a fogyasztóiár-index várhatóan 2025-ben tér vissza tartósan a jegybanki inflációs célra. Éves átlagban az infláció az idei évben 17,6–17,7, 2024-ben 4,0–5,5, míg 2025-ben és 2026-ban egyaránt 2,5–3,5 százalék között alakulhat. A hazai gazdaság teljesítménye 2023-ban a (-0,6)–(-0,4) százalék közötti tartományban várható.

Ezt követően 2024-ben várhatóan 2,5–3,5, majd 2025-ben 3,5–4,5, majd 2026-ban 3,0–4,0 százalékkal bővül a gazdaság teljesítménye. Az idei év egészében a gazdasági teljesítmény csökkenését elsősorban a magas infláció okozta.

A gazdasági teljesítmény mérséklődését idén a tavalyi aszályos év után korrigáló mezőgazdaság nagymértékben enyhíti. 2024-ben a belső kereslet élénkülésével folytatódhat a gazdaság bővülése.

A magyar gazdaság fundamentumai tovább javultak.

2023 harmadik negyedévében véget ért a recesszió, a gazdaság teljesítménye 0,9 százalékkal bővült az előző negyedévhez képest. Éves összevetésben ugyanakkor 0,4 százalékkal mérséklődött a hazai GDP.

A háztartások fogyasztása a magas infláció és az óvatosság erősödése miatt összességében mérséklődött, míg a beruházási dinamikát az állami fejlesztések visszafogása és a belföldi kereslet csökkenése is visszafogta a külföldre termelő ágazatok beruházásainak növekedése mellett.

A mezőgazdaság ugyanakkor a tavalyi aszály után idén számottevően magasabb kibocsátást ért el, amivel részben ellensúlyozta a gazdaság más szektorainak visszaesését.

A hazai kivitel kismértékben bővült az idei évben, míg az import mérséklődött a belső kereslet visszaesésével, így 2023-ban a nettó export növekedési hozzájárulása pozitívan alakult.

A foglalkoztatás magas szintje mellett a munkaerőpiac változatlanul feszes, a munkanélküliségi ráta európai uniós összehasonlításban is alacsony.

A gazdaság fokozatos élénkülése 2023 negyedik negyedévében is folytatódott.

2024-ben az infláció mérséklődésével, a reálbérek érdemi emelkedésével és a bizalom fokozatos helyreállásával, ezáltal a belső keresleti tételek, illetve azon belül elsősorban a háztartások fogyasztási kiadásainak bővülésével kiegyensúlyozottabb és európai uniós összehasonlításban is erőteljes növekedés várható.

Legfontosabb külkereskedelmi partnereink gazdasági teljesítménye a várakozások szerint 2024-ben is visszafogott marad, azonban a folyamatban lévő és az újonnan bejelentett jelentős kapacitásbővítő külföldi közvetlentőke-beruházások ezt a hatást ellensúlyozzák.

A mérsékelt európai konjunktúra visszafogja a hazai exportot, de a kiépülő új ipari kapacitások termelésének felfutásával az exportpiaci részesedésünk a teljes előrejelzési horizonton tovább emelkedik.

A hitelezési folyamatok a régiós és európai tendenciákkal összhangban alakultak. A vállalati és a háztartási hitelállomány tovább bővült, ám a korábbiaknál lassabb ütemben. 2024-től mindkét piacon a kereslet újbóli élénkülése várható.

A teljes pénzügyi közvetítőrendszer vállalati hitelállományának éves növekedési üteme az előző negyedévhez képest 4,9 százalékponttal lassult, így 6,0 százalékot ért el szeptemberben.

Az alapfolyamatokat jobban megragadó mikro-, kis- és középvállalkozások éves hiteldinamikája ennél magasabb, 7,3 százalék volt.

A harmadik negyedévben az újonnan szerződött – nem folyószámla jellegű – vállalati hitelek 27 százaléka volt valamilyen támogatott hitel, ami alacsonyabb, mint a Baross Gábor Újraiparosítási Hitelprogram intenzív szerződéskötési időszakát is tartalmazó első félévi 46 százalékos érték.

A hitelezési felmérésre adott válaszok alapján a harmadik negyedévben nem változtak jelentősen a vállalati hitelfeltételek, míg az üzleti célú ingatlanra nyújtott hiteleknél a bankok a korábbi negyedévekhez képest már kisebb aránya, de mintegy ötöde továbbra is szigorítást jelzett.

A hitelkereslet tekintetében a bankok közel 40 százaléka a kereslet csökkenéséről számolt be a harmadik negyedévben, elsősorban a beruházási hitelek iránt.

A bizonytalan növekedési kilátások miatt összességében a vállalati hitelállomány éves növekedési üteme 2024. év elejére 3–4 százalékra lassulhat, majd 2025. év elejétől 8–9 százalék körüli szinten stabilizálódhat a bővülés mértéke.

2023 harmadik negyedévében a háztartási hitelállomány éves növekedési üteme az előző negyedévhez képest 0,3 százalékponttal lassulva 2,5 százalékot ért el.

Az újonnan szerződött személyi hitelek volumene 12 százalékkal magasabb volt, mint az előző év azonos időszakában, míg a lakáshitelek esetében 42 százalékos visszaesés történt, amihez részben a Zöld Otthon Program miatti magas bázis is hozzájárult.

A januártól elinduló CSOK Plusz, a megemelkedő Falusi CSOK és babaváró hitelösszegek 2024 elejétől támogathatják a hitelállomány bővülését.

A hitelezési felmérésre adott válaszok alapján a lakáshitelek és a fogyasztási hitelek esetében is a bankok növekvő keresletről számoltak be a harmadik negyedévben. Előretekintve a bankok mindkét szegmensben a kereslet további növekedésére számítanak.

A háztartási hitelállomány éves növekedése 2023. év végén 2–3 százalékot érhet el, 2024. év végétől pedig 9–10 százalék körüli lehet az éves bővülés mértéke. A folyó fizetési mérleg éves egyenlege 2023-ban várhatóan enyhe többletbe fordul és a következő években tovább emelkedik.

A tavalyi jelentős hiányt követően 2023-ban a folyó fizetési mérleg éves egyenlege a javuló külkereskedelmi egyenleg hatására várhatóan enyhe többletbe fordul.

A GDP-arányos folyó fizetési mérleg idén várhatóan 8 százalékpontnál is nagyobb mértékben javul, ami a pénzügyi válság után megvalósultnál is nagyobb mértékű ugrást jelent.

Az előrejelzési horizonton tovább folytatódik a folyó fizetési mérleg egyenlegének növekedése.

A költségvetés hiánya 2023-ban a GDP 5,2–6,0 százaléka között lehet előrejelzésünk szerint. 2024-ben 2,9–3,9 százalékos, 2025-ben 1,9–2,9 százalékos, 2026-ban 1,4–2,4 százalékos lehet a GDP-arányos deficit a makrogazdasági folyamatok alakulása és a költségvetési kontroll függvényében.

A költségvetési hiánycélok elérését a teljes előrejelzési horizonton kockázatok övezik. Az államadósság-ráta 2023 végére 73 százalék közelébe csökkenhet, amit az előrejelzési horizonton további mérséklődés követ.

A Monetáris Tanács kockázati értékelése alapján az alappályát kétirányú inflációs és lefelé mutató növekedési kockázatok övezik. A Monetáris Tanács a decemberi Inflációs jelentés alapelőrejelzése körül három alternatív kockázati forgatókönyvet emelt ki.

A lassuló globális konjunktúrát feltételező és a fogyasztás lassabb helyreállásával számoló forgatókönyvek megvalósulása esetén az alappályához képest alacsonyabban alakulhat mind a gazdasági növekedés, mind az infláció.

Ugyanakkor a feltörekvő piacokról történő esetleges tőkekivonás magasabb inflációs pályával van összhangban.