Bejött-e az egykulcsos adó?

ElemzésekBevezetésekor 433 milliárd forinttal csökkentette az szja-adóbevételeket az egykulcsos adó, 2017-re azonban ez a negatív hatás már szinte teljesen eltűnt a foglalkoztatás és a fogyasztás növekedése miatt. Összesen közel hat százalékponttal járultak hozzá a gazdasági növekedéshez a 2010-től több lépcsőben bevezetett adóreform intézkedések, és a magyar adóék az európai átlag közelébe került - derül ki az MNB számításaiból.

Mostanra teljes mértékben beértek a munkához kapcsolódó adóterhek csökkentésének kedvező hatásai – hangzott el a Magyar Közgazdasági Társaság és a Magyar Államkincstár közös konferenciáján Baksay Gergely, az MNB igazgatójának előadásában. Ebben többek között egy jegybanki tanulmány eredményei is ismertetésre kerültek, miszerint

a 2010 óta több lépcsőben bevezetett adóreform-intézkedések jelentősen, közel 6 százalékkal járultak hozzá a magyar gazdaság növekedéséhez.

A 2010-től elindított adóreform előtt Magyarországon jóval magasabbak voltak a bérekhez kapcsolódó adó- és járulékterhek az Európai Unió (EU) más országaihoz viszonyítva.

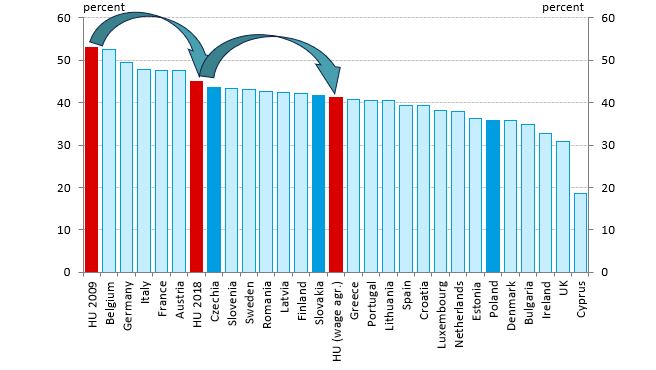

Az egy főre jutó átlagos adóterhelés 2009-ben a második legmagasabb volt az EU tagállamai körében, akkor a bruttó bérköltség 53 százalékát kellett befizetni az államkasszába, miközben az EU-átlag valamivel 40 százalék felett alakult. Ezen időszakban továbbá a régiós országokban is számottevően alacsonyabbak voltak a munkaerőre rakódó költségek, mint hazánkban. A magas adóterheknek számos következménye volt, egyebek közt nem ösztönözték arra a munkáltatókat, hogy több munkaerőt alkalmazzanak.

A magyar adóék alakulása 2009-ben, 2018-ban, és a bérmegállapodás végrehajtásával (Forrás: EB, MNB)

Ez megmutatkozott abban is, hogy a foglalkoztatási ráta Magyarországon volt a legalacsonyabb – 55 százalék körüli – az uniós országok közül. Ugyanebben az időszakban Dániában, Hollandiában és Svédországban 70 százalék felett alakult a foglalkoztatottak aránya.

A kormány 2010-től, az egykulcsos személyi jövedelemadó rendszer bevezetésével indította el az adóreformot, melynek eredményeként fokozatosan csökkentek a munkát terhelő adók és társadalombiztosítási járulékok.

A változtatások döntő többségére 2013-ig sor került, így a kormány az adójóváírás és a szuperbruttósítás intézményeit teljes mértékben kivezette, illetve döntött a családi adókedvezmény új, magasabb kedvezményeket biztosító rendszerének bevezetéséről. Az azóta eltelt időszakban a reformok mentén átalakított adórendszer finomhangolása is megtörtént.

A változtatások révén az adórendszer struktúrája úgy alakult át, hogy jobban támogatta a magyar gazdaság növekedését is. Ennek megfelelően nagyobb hangsúly került a fogyasztást terhelő, illetve a forgalmi jellegű adókra. Ezek ugyanis kevésbé torzítják a gazdaságot, míg a növekedés szempontjából a munkára és a tőkére kivetett adók a leghátrányosabbak.

A munkát terhelő adók és járulékok csökkentése eredményeként mérséklődtek a termelési költségek, a fogyasztásra kivetett adók növelése pedig a fogyasztás – beleértve az importot is – drágulásához vezetett.

E kettős hatás révén javult a magyar gazdaság versenyképessége a külső piacokon is. Ugyancsak az adóreformnak köszönhetően a marginális adóék, vagyis az egységnyi többletjövedelemre rakódó adóteher szinte az összes jövedelmi csoportban érdemben csökkent, ami szintén hozzájárult a foglalkoztatás emelkedéséhez.

Másodlagos hatásként pedig mérséklődött az adóelkerülés mértéke is, azaz fehéredett a gazdaság. Mindennek köszönhetően az átlagos magyar adóék (az összes adó- és járulékteher és a bruttó bérköltség hányadosa) az európai átlag szintje körül alakul napjainkban.

A magyar adóreform alapvetően három részből állt. Egyfelől jelentősen csökkentek a munkát és a tőkét terhelő adók, másfelől emelkedtek a fogyasztási, illetve a forgalmi jellegű terhek. Végül ágazatspecifikus, jellemzően ugyancsak fogyasztási és forgalmi jellegű adók bevezetésére is sor került, ezek mértéke azonban fokozatosan csökkent az évek során.

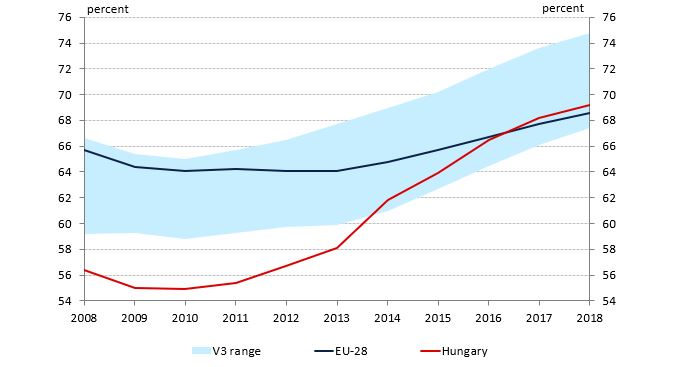

A magyar foglalkoztatottság alakulása a V4-ek átlagához képest (Forrás: Eurostat)

Az adatok elemzéséből az is kiderül, hogy a 2010 és 2013 közötti időszakban végrehajtott reformintézkedések alapozták meg az újabb adócsökkentések lehetőségét. A kiinduló helyzetet a 2008-a válság hatásaként legyengült gazdaság jelentette, majd 2010 után következett a konszolidáció és az adórendszer átalakítása. Ezek hatására úgy kezdtek emelkedni az adóbevételek, hogy nem nőtt a gazdaságban az adóterhelés.

Az adóbevételek 2014-2016 közötti növekedését – többek között – a korábbi adóreform dinamikus hatásai okozhatták. 2016 után újabb adócsökkentések jöttek, s így jutott el oda a magyar gazdaság, hogy a bruttó hazai termékhez (GDP) viszonyított adóterhelés csaknem két százalékpontot csökkenve, ma már alig magasabb 37 százaléknál.

A foglalkoztatottság alakulására is jelentős hatással volt az adóreform. A 2010-es, alig 55 százalékos foglalkoztatási ráta mostanra már magasabb, mint az uniós átlag, közelít a 70 százalékhoz. A változás nemcsak az uniós átlaghoz képest jelentős, hanem a régiós országokhoz képest is. Amíg korábban a V3 országokhoz képest feltűnően kevesen dolgoztak Magyarországon, mostanra beértük őket ebben a tekintetben is.

A jegybank szakértője egy mikroszimulációs modellen keresztül is bemutatta az adóreform eredményeit. Eszerint a gazdaságélénkítő adóreformok dinamikus hatása kedvezőbb, mint statikusan vizsgálva.

Az egykulcsos személyi jövedelemadó bevezetése a GDP növekedéséhez 3 százalékkal, a háztartások rendelkezésre álló jövedelmének emelkedéséhez 6,1 százalékkal járult hozzá a 2010-2017 közötti időszakban.

A személyi jövedelemadó egykulcsossá alakítása ugyan kezdetben 433 milliárd forinttal mérsékelte az adóbevételeket (ez a statikus hatás), de dinamikusan vizsgálva 2017-re lényegében eltűnt ez a negatív hatás a kedvező makrogazdasági fejlemények – növekvő foglalkoztatás, pótlólagos fogyasztás – révén.

A munkahelyvédelmi akcióterv is hozzájárult a foglalkoztatás növekedéséhez, ami szintén segített a kezdeti bevételkiesések ellensúlyozásában. Mindent összevetve az adóreform során bevezetett intézkedések – dinamikus szemléletben – összességében 6 százalékkal járulnak hozzá hosszabb távon a GDP növekedéséhez,

a háztartások rendelkezésre álló jövedelme pedig 8 százalékkal bővül.

Pénzügyi szempontból is pozitív az egyenleg: a dinamikus modellben összességében 247 milliárd forint plusz bevételt eredményeztek az intézkedések a vizsgált időszak végéig.