Brutálisan drágult a fuvarozás az első negyedévben

ElemzésekAz első negyedéves infláció négyszeresével nőttek a közúti fuvarozás költségei, ami biztosan meg fog jelenni a fogyasztói árakban is - áll a DigiLog Consulting stratégiai tanácsadócég által közzétett, 2024. I. negyedéves Közúti Fuvarozási Árindex iparági elemzésben.

Az útdíjemelés okozta a költségsokkot

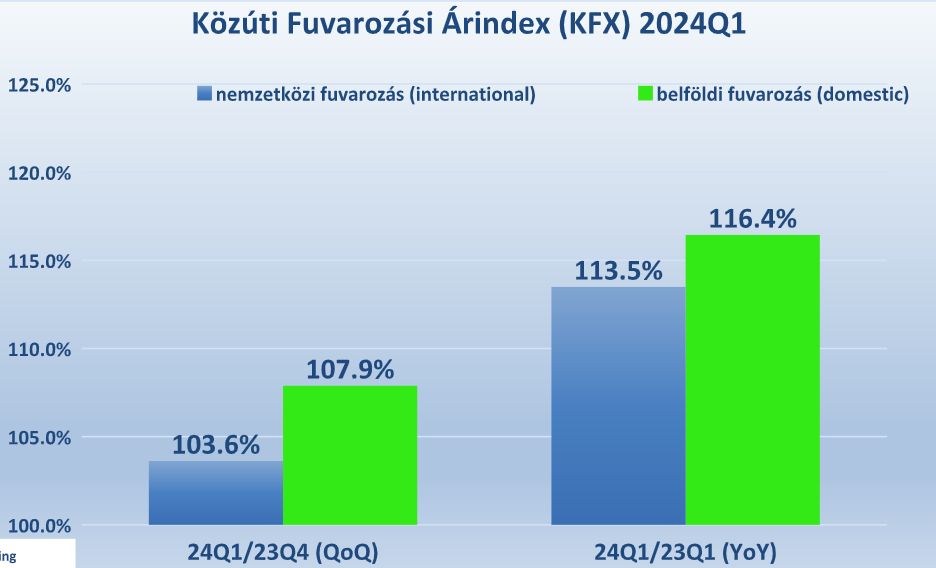

Az előző év azonos időszakához képest a nemzetközi fuvarozásban 13,5, míg a belföldi fuvarozásban 16,4%-os összköltség-növekedés volt mérhető, ami annyit jelent, hogy ekkora fuvardíjemelés kompenzálta volna a fuvarozók költségeinek emelkedését.

Nemzetközi területen ennek a közel 2/3-a, belföldi területen pedig a 3/4-e a használatarányos útdíj extrém növekedéséből származott. A hazai tarifák átlagosan 50-60%-os drágulása mellett 80-85%-kal nőtt a német, és 8-12%-kal az osztrák útadó mértéke is.Ehhez képest eltörpül a többi költségtétel változása, a gépjárművezetői bérek 8-10, az amortizáció 8-9 vagy a lízingkamatok 15-20%-os emelkedése, mert ezek hatása az összköltségre csupán 2-3%-ot jelent a súlyozás után.

2024 első negyedévében nem javította a fuvarozók gazdálkodását semmilyen más tényező sem, mivel hatékonysági és termelékenységi mutatóik a fuvarhiány miatt alacsonyan maradtak, az üzemanyagárak nem csökkentek tovább, és ezúttal a forint gyengülése sem generált extra nyereséget számukra 2023 I. negyedévéhez képest.

Nem sikerült áthárítani a költségnövekedést

A 13,5-16,4%-os nagyságú költségemelkedés áthárítása nem sikerült teljes mértékben az első negyedévben. A fuvarozócégek a tavaly elszenvedett díjcsökkenés után az első negyedévben csak szerény, 4,9-6,5%-os tarifaemelést realizáltak, mivel a fuvarpiacon kialakult kapacitásfelesleg egyelőre nem tette lehetővé a költségek növekedését teljesen kompenzáló mértékű áremelés végrehajtását.A kapacitástöbblet mögött a gazdaság gyenge teljesítménye húzódik meg. Hiába mutatott 2024Q1-ben mérsékelt, 1,7%-os növekedést a hazai GDP az előző év azonos időszakához képest, mégsem nőttek érzékelhetően a szállítási igények.

A kiskereskedelmi forgalom volumene a javuló trendje ellenére is elmaradt a 2022-es átlagtól, az ipari termelés márciusi, -10,4%-os értéke pedig kifejezetten rossz hír a fuvarozók számára is (szezonálisan és munkanappal kiigazítva is 3%-os az elmaradás).Az építőipar sem kínált több szállítanivalót, mivel a kiemelkedő januári eredmény után februárban durván beesett a teljesítménye, és a szakértők 2025 előtt nem is ígérnek jelentős fellendülést.

Nem jobb a helyzet az EU 27 gazdaságaiban sem. A német ipari termelés kéthavi növekedés után megtorpant, márciusban pedig 0,4%-kal csökkent havi szinten, a februári 1,7%-ról. Éves szinten az ipari termelés még mindig több mint 3%-kal csökkent.

Nem csökkent még a kapacitás, élesedett a verseny

A fuvarozási igények csökkenése mellett a szállítási kapacitások rugalmatlansága sem segítette a fuvarozók alkupozícióját a költségek áthárítása során. Az első negyedévben nemhogy csökkent, de nőtt a belföldi és a nemzetközi kamionok száma is 2023Q1-hez képest.

Az elmúlt egy évben ugyanis folyamatosan érkeztek a korábban megrendelt, cserére szánt új járművek, miközben a használt kamionok ára és kereslete is visszaesett, így egy részük nem került eladásra. 2023Q4-hez képest már mérhető visszaesés, így ha lassan és késve is, de elindultak a flottacsökkentések.

A hazai fuvarozók helyzetét tovább nehezíti a szomszédos országok fuvarozóinak növekvő mértékű megjelenése a hazai fuvarpiacon, aminek fő oka az európai fuvarhiány okozta kényszervállalás, nem pedig a jobb versenyképesség.

Nem jó üzlet most a fuvarozás

A költségek megugrása és a kapacitásfelesleg miatt kialakult nyomott ár következtében a fuvarozók már három egymást követő negyedéve nem képesek profitot termelni az alaptevékenységükből.

A tartósan veszteséges működésnek pedig komoly következményei lesznek, mert nemcsak a tudatos flottacsökkentés gyorsulhat fel, de a likviditás szűkülésével a csődök száma is megnőhet.

Messze még a fény az alagút végén

A makrogazdasági kilátások alapján nem jósolható érdemi pozitív változás 2024 harmadik negyedéve előtt.

A belföldi fogyasztás lassú élénkülése ugyan okozhat némi fellendülést a belföldi fuvarpiacon, de a hazai és az európai ipari termelés mélyrepülése és a hazai építőipar gyenge teljesítménye miatt a teljes fuvarpiaci kereslet aligha mutat majd érezhető növekedést ősz előtt. Az ismert költségnövekedések nagy része már megjelent a költségsorokon, áthárításuk pedig még idő kérdése.A hazai üzemanyagárak kényszerű csökkentése javíthat kissé a fuvarozók költségein, de nem fordítja át működésüket nyereségessé.

A veszteségesen működő fuvarozó cégek pedig minden bizonnyal felgyorsítják a kamionok számának leépítését, ami a recesszió elmúlásakor jelentős kapacitáshiányt és megugró fuvardíjakat okozhat majd.