Durván bezuhantak az M&A tranzakciók Európában, egyetlen régió mégis jól teljesít

Elemzések33 százalékkal esett vissza az M&A ügyletek száma Európában 2023-ban, a Közép-Kelet-Európát érintő tranzakcióké ezzel szemben mindössze 3,5 százalékkal csökkent. Ennek az egyik, ha nem a legfontosabb oka a Közel-Kelet egyre aktívabb befektetői jelenléte, az olajból és földgázból származó bevételek növekvő mértékben találnak utat régiónkba. De miért éri meg nálunk befektetni? A tranzakciós tanácsadással, tőkebevonással foglalkozó CLEW vezetője írt arról is, meddig tart ki ez a kedvező hangulat. Lakatos Dániel elemzése a Növekedés.hu-n.

A gazdasági kihívások éveit éljük, ez nem kérdés. Ezek egyik fő, ha nem a legnagyobb oka geopolitikai természetű.

Az orosz invázió makrogazdasági szempontból keresleti és kínálati sokkot eredményezett két csatornán, az árakon és a kereskedelmen keresztül.

A központi bankok erre válaszul fenntartották a járvány időszakából már ismert restriktív kamatpolitikát, amelynek jelentős hatása volt az európai gazdasági tevékenységre, illetve a M&A ügyletekre is.

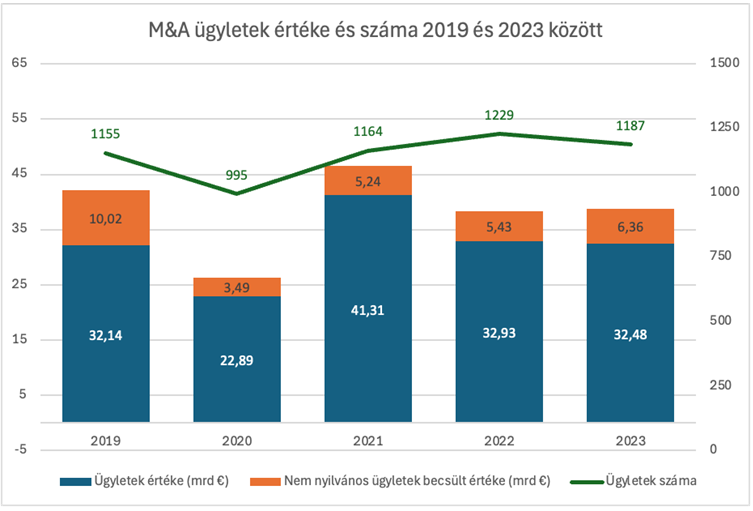

Mindazonáltal a Közép-Kelet-Európát érintő tranzakciók tekintetében megállapítható, hogy 2023 Q1-től már több a bizakodásra okot adó jel. Az EMIS adatbázisa szerint ugyanis 2023-ban az M&A ügyletek száma mindössze 3,5 százalékkal csökkent 2022-hez képest, miközben Európa többi részén megközelítőleg 33 százalékos visszaesés figyelhető meg ugyanebben az idősszakban.

Ráadásul az 1.187 ügyletszám meghaladja a 2019-2021-es szinteket is. Bár az ügyletek összértéke 32,9 milliárd euróról 32,5 euróra csökkent a régióban, ahogy a grafikonon is jól látszik, még így is meghaladja a 2019-2020-as értéket.

Látható, hogy a gazdasági kihívások ellenére a régió reziliens volt a tavalyi évben, amely több tényezőhöz vezethető vissza. Ezek közül az egyik Közel-Kelet egyre aktívabb befektetői jelenléte.

A közel-keleti befektetőknek aranybánya a régiónk

Az aktív közel-keleti befektető jelenlétnek két fő oka van. Egyrészt az abból a régióból érkező befektetők jellemzően állami alapok (SWF), amelyek főképp az olajból és földgázból származó bevételeket kezelik és helyezik ki, így számukra az energiaárak emelkedése kedvezően hatott.

Másrészt az euró, illetve euró alapú eszközök értéktelendése kiváló lehetőséget teremtett a közel-keleti befektetők számára a közép-kelet-európai befektetéseik növelésére.

A kedvező munkaerőpiaci környezet, a fejlett tőkepiaci ökoszisztéma, illetve a szabályozói garanciák miatt kiváló befektetési területet jelent a régiónk, amelyre, mint hosszú távú, stratégiailag fontos befektetési területre tekintenek befektetők.

A közel-keleti SWF entitások jellemzően nagyértékű befektetési lehetőségeket keresnek Európában, így az építőipari beruházások és a logiszitkai cégek jelentik a fő fókuszt, ugyanakkor a távközélési lehetőségeket is aktívan keresik.

Utóbbit igazolja, hogy 2023-ban az arab térség egyik legtőkeerősebb távközlési szolgáltatója, az Etisalat 2,2 mrd euró értékben szerzett többségi tulajdont a többek között a Yettel Magyarországot is tulajdonló cseh PPF Csoportban.

Nem mellékes, hogy az arab óriás a brit Vodafone Csoport 14 százalékát tulajdonolja, amellyel annak legnagyobb részvényese. További sajátossága ezen befektetéseknek, hogy az Európában jól megszokott 5-7 éves exit stratégia helyett hosszabb időhorizontban gondolkodnak az SWF-k.

Befektetésért cserébe tudás és know-how

Fontos leszögezni, hogy SWF-ken túl magán, gyakran családi tulajdonban lévő közel-keleti cégcsoportok, illetve állami tulajdonban vállalatok is aktívan érdeklődnek régiónk iránt. Ezek a csoportok rendkívül hatékony és gyors strukturális átalakulásra képesek az adott célrégió változásait szem előtt tartva.

2020-ban abu dzabi-i székhellyel rendelkező IHC elsősorban élelmiszeriparban és az ingatlanpiacon tevékenykedett, mindössze 40 fős alkalmazotti létszámmal. Négy éves diverzifikációt és stratégiai újragondolást követően mára a Közel-Kelet második legnagyobb csoportjává nőtte ki magát a maga 245 mrd dolláros piaci kapitalizációjával, 500 leányvállalatával és 107.000 alkalmazottjával.

Ez mindenképpen azt jelzi, hogy a geopolitikai, gazdasági és szocioökonomiai változásokhoz igazodva tud rugalmas és hatékony befektetési stratégiát eszközölni az arab térség.

Érzékelhető tehát, hogy a közel-keleti befektetői csoportok számára Európa, illetve annak keleti része vonzó befektetési terület. Ugyanakkor az is megfigyelhető, hogy nem csak a haszon és a piacszerzés miatt van ez így.

A Közel-keleti országok vezetői az SWF-k és az állami cégek KKE-ba történő befektetésein keresztül know-how-t importálnak saját régiójukba, így hosszú távon a régión belül tudnák tartani saját termelésüket, szakmai tudást vinnének a régióba, továbbá csökkentenék az olajipartól való függésüket, ezáltal diverzifikálva saját gazdaságaikat.

Ez a tendencia kifejezetten igaz Szaúd-Arábia esetében, akik európai cégvásálásokon keresztült know-how-t és technológiát importálnak, ez pedig hozzájárul ahhoz, hogy saját országuk iparját fejesszék.

Véleményem szerint a kedvező széljárás hosszabb távon is ki fog tartani, és jövőben további közel-keleti befektetésekre lehet számítani Közép-Kelet-Európában. Ennek csupán a mértéke lehet még kérdéses, ugyanakkor a magas finanszírozási költségek és a képzett munkaerő szinte borítékolja a kétoldalú gazdasági kapcsolatok további elmélyülését.