Egyre nagyobb bajban a hazai kötvénypiac

ElemzésekEgy év alatt ledolgozta a hazai kötvénypiac az elmúlt 10 év hozamcsökkenését. A rövidebb futamidejű állampapírok hozamát az MNB kamatemelései, a hosszabb papírok hozamát a meredeken emelkedő infláció tornássza fel. Emellett az idei várhatóan 15 százalékos ikerdeficit, az uniós pénzek körüli bizonytalanság és a történelmi mélypontokra gyengülő forint szintén csökkentette a hazai kötvénypiac vonzerejét. Az államadósság finanszírozása egyre költségesebbé válik. Magyarország fundamentális helyzete azonban több szempontból is erősebb, mint a 2008-as világválság idején. Az államadósság devizaaránya és a külföldi kézen lévő államadósság fele akkora, mint 14 évvel ezelőtt. Nincsenek már változó kamatozású lakossági devizahitelek sem. Mindez visszatükröződik a csődkockázat ellen védő CDS felárakban, amelyek lényegesen mérsékeltebbek, mint 2008 magasságában.

Egy év alatt gyakorlatilag a 2008-as gazdasági világválság idején látott szintekre emelkedtek vissza a kötvénypiaci hozamok Magyarországon.

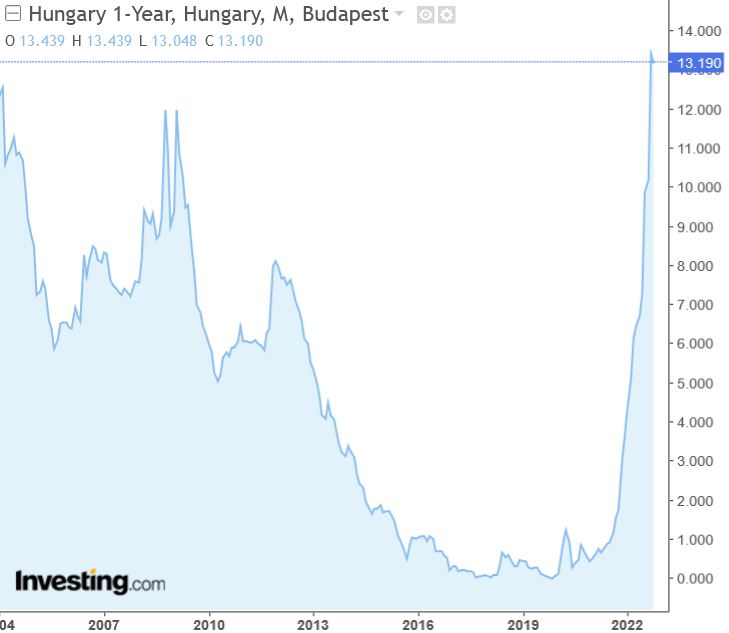

Az MNB kamatemeléseivel összhangban az egyéves állampapírok hozama 13 százalék felé ugrott, mely érték már magasabb a 2008-ban látottaknál.

Az egyéves államkötvények hozama mozog együtt lényegében a legszorosabban a jegybanki alapkamattal, melyet 13 százalékra emelt az MNB.

Egyéves hazai állampapírhozamok

Forrás: Investing.com

A rövidebb futamidejű állampapírok meredeken emelkedő hozama a 3 éves államkötvények hozamát is 12 százalék felé repítette.

3 éves hazai államkötvényhozamok

Forrás: Investing.com

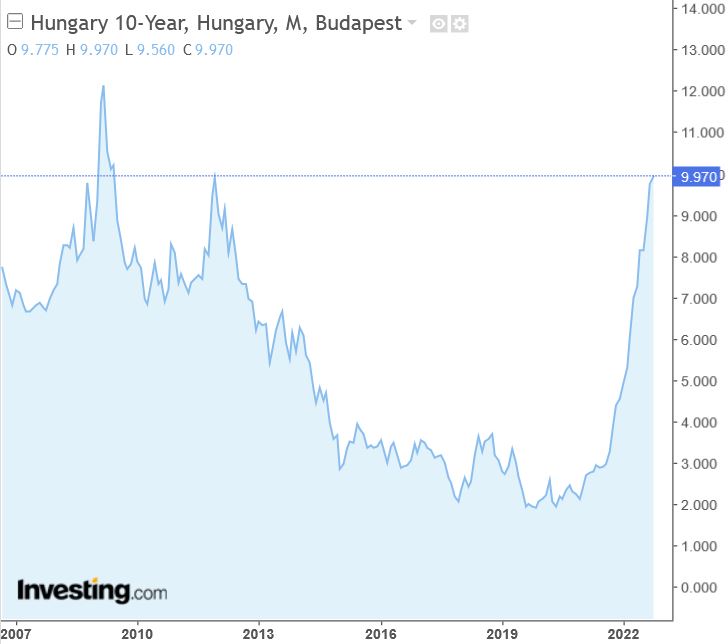

A rendkívül gyorsan növekvő infláció következtében a 10 éves futamidejű államkötvények hozama megközelítette a lélektani 10 százalékos szintet.

10 éves hazai államkötvényhozamok

Forrás: Investing.com

Kockázatok

2020-ban és 2021-ben is 10-10 százalékos volt az ikerdeficit, avagy a költségvetési hiány és a folyó fizetési mérleg hiánya együttesen. Az idén pedig 15 százalékra ugorhat az ikerdeficit hazánkban, amely jövőre szintén közel 10 százalék lehet az MNB szeptemberi előrejelzései alapján.

Négy év alatt tehát jelentősen nő hazánk külső sérülékenysége, amiért cserébe a kötvénypiacon hozamfelárat várnak el a befektetők.

Igaz, az Európai Központi Bank kötvényvásárlásai mesterségesen alacsonyan tartják a német kötvényhozamokat. Emiatt is szélesebb a német-magyar kötvénypiaci hozamkülönbözet.

Uniós források

A helyreállítási alapból közel 6 milliárd eurót, míg a 7 éves uniós ciklusból közel 22 milliárd eurót kap Magyarország. Ez a közel 30 milliárd euró több mint 10 ezer milliárd forint, amely a magyar GDP közel egyötöde.

Korábbi írásunkban rámutattunk, az uniós források a gazdasági növekedéshez megközelítőleg 1 százalékpontot adnak hozzá évente átlagosan.

A források lehívása azonban nem egyenletes. Attól függően, hogy milyen ütemben és milyen projektekre használjuk fel a forrásokat, egy-egy aktívabb évben akár 2-3 százalékponttal is gyorsabb hazánk GDP növekedése. Emiatt uniós források nélkül lehetnének olyan évek, amikor nem lenne növekedés.

2008 és napjaink

Az államadósság devizaaránya lefeleződött a 10 évvel ezelőtti szintekről, csakúgy, mint a külföldi kézen lévő államadósság aránya.

Az ország 7 százalék körüli nettó külső adóssága, vagyis a vállalatok, bankok, lakosság és az állam külföldi szereplőkkel szembeni hiteltartozása is a töredéke a bő 10 évvel ezelőtti 50 százalék feletti értékeknek. A lakossági változó kamatozású devizahitelek pedig lényegében eltűntek.

Emiatt lényegesen kisebb hazánk külső sérülékenysége, mint 2008 tájékán.

A néhány évvel ezelőtti értékekhez képest ugyanakkor újra emelkedni kezdett az államadósság devizaaránya, mely jelenleg 24 százalék közelében van. Ez a lendületesen gyengülő forint miatt okoz gondot, miután a forint leértékelődése növeli az államadósságot a növekvő devizaarány következtében. Ezért a növekvő kockázatért felárat várnak el a kötvénypiaci befektetők.

Költségvetési hiány

A nemzetközi energiaválság, a háború és a szankciós politikák következtében számottevők a lefelé mutató gazdasági kockázatok.

Az EU és Magyarország gazdasága jövőre kedvező esetben stagnálhat vagy minimálisan növekedhet.

A kisebb GDP növekedés miatt megnő a GDP arányos költségvetési hiány. Ez szintén rontja kötvénypiaci befektetők kockázati étvágyát.

CDS felárak

A romló egyensúlyi mutatók ellenére hazánk jobb és stabilabb helyzetben van, mint a 2008-as pénzügyi világválság idején.

Ezt jól mutatja, hogy a csődkockázat ellen védő CDS felárak ugyan 2,5 százalék közelébe emelkedtek, de közel sincsenek olyan magasságokban, mint 2008 tájékán. Akkor 6-6,5 százalékon álltak a CDS feláraink. Ez a lényeges különbség megnyugtatja a befektetőket.

Magyarország egyensúlyi mutatóit azonban minél gyorsabban – ahogy a válság lecsengése engedi - vissza kell állítani a fenntartható szintekre.