Ennyien maradhatnak a hitelmoratóriumban november elejétől

ElemzésekAz MNB várakozásai alapján a sérülékeny vállalati hitelállomány megközelítőleg 4 százaléka maradhat moratórium alatt szemben a mostani 19 százalékkal. A lakossági ügyfelek moratóriumban résztvevő hitelállománya pedig 31-ről 23 százalékra süllyedhet. Az MNB szerint a moratórium kifutása után a portfólióminőség kezelhető mértékű romlására lehet számítani. Könnyítést kaphatnak másfelől a fiatalok. Az emelkedő lakásárak miatt a fiatalabb korosztály első lakáshoz jutásának támogatása érdekében lazíthat a jegybank a hitelfedezeti mutató szabályain.

Az MNB a a Makroprudenciális jelentéséről online sajtótájékoztatót tartott. Szakács János, az MNB főosztályvezetője elmondta, a jegybank makroprudenciális intézkedései hozzájárultak a válság negatív hatásainak mérsékléséhez. A 2014-től felépített keretrendszer támogatta a bankok és az adósok ellenállóképességének erősítését, illetve csökkentette a kockázatokat.

Az MNB által bevezetett adósságfékszabályok meggátolták a túlzott mértékű eladósodást. Emellett a likviditási, finanszírozási és a tőkével kapcsolatos szabályok biztosították, hogy ne lépjenek fel túlzott kockázatok az elmúlt években a lakossági és intézményi finanszírozásban.

Többek között a jegybanki lépések hatására a bankrendszer képes volt fenntartani gazdaságfinanszírozó szerepét a pénzügyi stabilitás megőrzése mellett – tette hozzá Szakács János.

Hitelezés

A ciklikus rendszerkockázatok szintje a járványhelyzet mellett sem indokol beavatkozást.

A hitelmoratórium, valamint a kormányzati és jegybanki hitelprogramok nagyban támogatták a növekedést az új folyósításokon belül: a háztartási hitelek megközelítőleg egyharmadát, a vállalati hitelek kétharmadát a támogatott hitelek teszik ki.

A hitelállomány növekedése ezért nem a ciklikus kockázatok felfutásának a jele – tette hozzá az MNB főosztályvezetője.

A visszapattanó GDP ugyanakkor a hitelállomány egyensúlyi szintjéhez való lassabb közeledését eredményezi.

A hitelpiaci túlfűtöttség a közeljövőben a járvány utáni gazdasági visszapattanás mellett sem valószínű.

Kockázatok, lakossági hitelezés

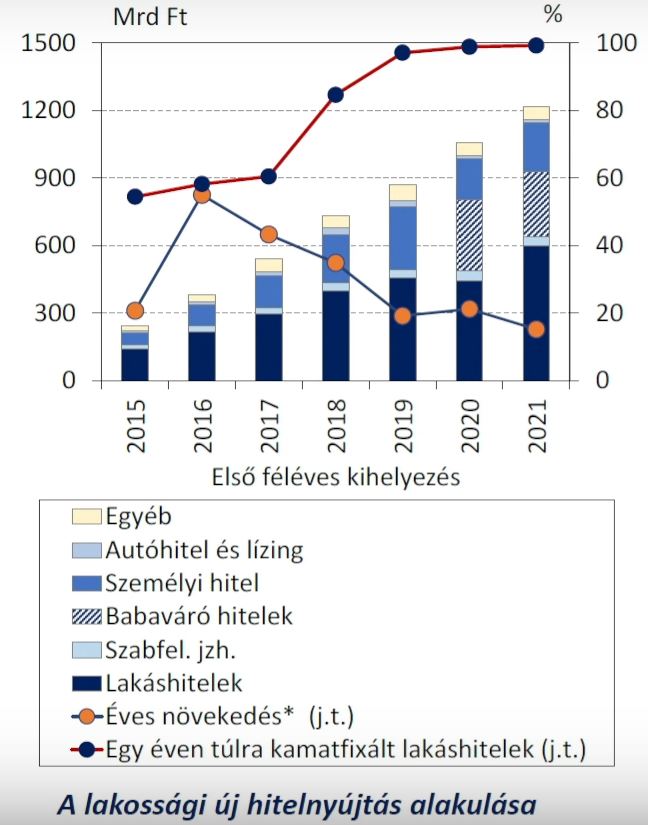

A lakossági hitelezés gyors, de egészséges szerkezetű növekedést mutat. A markánsabb bővülés elsősorban a lakáshiteleknek és a Babaváró hiteleknek köszönhető.

Új hitel kihelyezések a lakosság körében

Forrás: MNB

A hitelezés felfutásának ellenére nem növekedtek a kockázatok a lakosság esetében.

Az új lakáshitelek gyakorlatilag 100 százaléka egy éven túli kamatfixálású, így a jegybank egy-egy kamatemelési ciklusa nincs jelentős negatív hatással az adósok törlesztési képességére.

A jelentősen eladósodott ügyfeleknek nyújtott hitelek súlya nem növekedett érdemben. Emellett a lakáshitelek körében a HFM (hitelfedezeti mutató) előírás nagyobb hatékonyságot mutat.

A lakásárak gyors emelkedése miatt a hitelekhez szükséges önerő megteremtése okozhat kihívást egyes ügyfél csoportoknak. Elsősorban a fiatalabb ügyfelek tudják nehezebben előteremteni a szükséges önerőt – mondta el Szakács János.

Könnyítést kaphatnak a fiatalok

A jelentés vizsgálja az első lakásvásárlókra vonatkozó önerőelvárás mérséklésének nemzetközi gyakorlatát. Ezen ügyfelek ugyanis kisebb megtakarításuk miatt nehezebben tudják a lakásárakkal együtt növekvő szükséges önerőt előteremteni.

Magyarországon a fiatalabb korosztályok esetén a HFM korlát első lakásvásárlókra vonatkozó, nemzetközi tapasztalatoknak megfelelő 5-10 százalékponttal való esetleges emelése évente akár 20 ezer ügyfél lakáshoz jutását könnyíthetné meg.

Digitális személyi hitelezés

Az MNB folyamatosan monitorozza a digitális személyi hitelezés kockázatának alakulását.

A személyi hitelek folyósításában érdemi előrelépés mutatkozik. Az elmúlt évben minden ötödik személyi hitel teljesen online lett folyósítva.

Az ügyletek pedig mintegy harmadánál megjelent a digitális csatornák kihasználtsága.

Egyelőre nincs jelentős eltérés a digitális személyi hitelek ügyfélprofiljaiban. Alapvetően három tényező esetében látni különbséget a digitális hitelek esetében. Az ügyfelek életkora alacsonyabb, csakúgy, mint a felvett hitelösszeg. Emellett a futamidő valamelyest rövidebb ezen hitelek esetében.

A jövedelem esetében azonban nem látni lényeges eltéréseket az ügyfelek között.

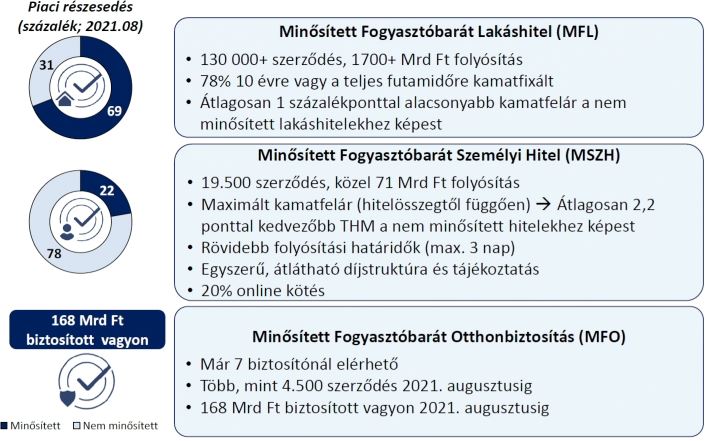

Minősített fogyasztóbarát termékkör

Az MNB által minősített fogyasztóbarát termékek segítik a pénzügyi stabilitási és versenyképességi célok elérését.

Forrás: MNB

Moratórium

Az MNB várakozásai alapján a sérülékeny vállalati hitelállomány megközelítőleg 4 százaléka maradhat moratórium alatt szemben a mostani 19 százalékkal. A lakossági ügyfelek moratóriumban résztvevő hitelállománya pedig 31-ről 23 százalékra süllyedhet.

Jelenleg alacson azon ügyfelek száma, akik már bejelentkeztek a moratóriumba, de az október végi határidőnél tisztább képet lehet majd látni.

Az MNB szerint a moratórium kifutása után a portfólióminőség kezelhető mértékű romlására lehet számítani.