Évente 240 milliárd eurót zúdít a gazdaságra az Európai Központi Bank

Elemzések- Újraindította az Európai Központi Bank (EKB) az eszközvásárlási programját, aminek keretében havi 20 milliárd eurót zúdít az eurózónára. Jóval nagyobb lehet tehát a baj, mint mondják.

- Mínusz 0,5 százalékra csökkentette az EKB a betéti kamatlábat, ami akár tartósan is ilyen alacsony szinten maradhat.

- Egyúttal lefelé módosították az inflációs előrejelzéseket is: az eurózónában idén, jövőre és 2021-ben 1,2, 1,0 és 1,5 százalékos lehet a drágulás üteme.

- A lassabb külső infláció az importon keresztül Magyarországon is visszafogja a fogyasztói árindex emelkedését, így az EKB lazuló pénzpolitikájával összhangban a Magyar Nemzeti Bank is tovább tudja fenntartani a támogató monetáris kondíciókat.

- A döntés hatására tartósan alacsony szinten maradhatnak hazánkban is a hitelkamatlábak.

Jöhet a pénzeső

Az eurózóna lassulása és az összeomló inflációs mutatók miatt november 1-től havi 20 milliárd eurós keretösszeggel újraindítja az Európai Központi Bank az eszközvásárlási programját. A program nyíltvégű lesz, azaz nincs időbeli korlát, egészen addig vásárolhat kötvényeket az EKB, amíg nem normalizálódik a növekedés és az infláció.

Ez éves szinten ez összesen 240 milliárd eurót jelent, ami összehasonlításképpen a tavalyi magyar GDP közel duplája.

Nagyobb lehet a baj

Mario Draghi, az EKB elnöke ismét kihangsúlyozta, hogy az eurózónában továbbra is alacsony egy esetleges recesszió kialakulásának a kockázata, még úgy is, hogy Németország gyakorlatilag már most a recesszió szélén van.

Az eszközvásárlási programokat ugyanakkor alapvetően recesszió és defláció ellen használják a jegybankok, így feltételezhetően jóval nagyobb lehet a baj, mint amit az EKB kifelé kommunikál.

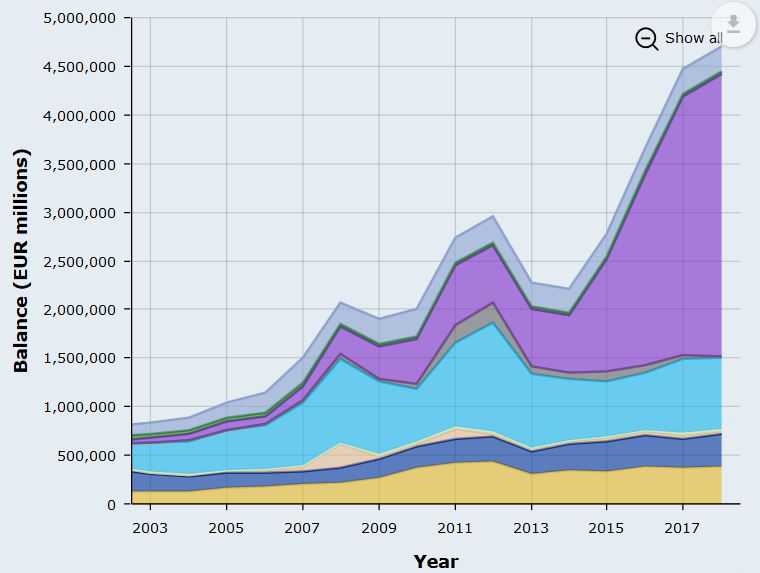

Az EKB mérlegfőösszege a GDP arányában ráadásul már így is 40 százalékra nőtt, ami kétszer akkora, mint az amerikai jegybanké. A nagyobb mérlegfőösszeg növeli a jegybank kamatlábkockázatát és korlátozza a későbbi eszközvásárlások és egyéb nem-konvencionális eszközök bevethetőségét, amire egy-egy válság idején nagy szükség lehet. Most mégis úgy döntöttek a jegybankárok, hogy tovább kell hizlalni a 4500 milliárd eurónál járó mérlegfőösszeget.

Töretlenül emelkedik az EKB mérlegfőösszege – felvásárolják Európát?

Forrás: EKB

Hogyan hat mindez ránk?

Az Európai Központi Bank lefelé módosította az inflációs előrejelzéseit: az eurózónában idén, jövőre és 2021-ben 1,2, 1,0 és 1,5 százalékos lehet csupán a drágulás üteme.

A lassabb külső konjunktúra és infláció visszafogja a hazai áremelkedés ütemét is, ez pedig alátámasztja az MNB korábbi inflációs prognózisait. Ezzel összhangban megnő a Magyar Nemzeti Bank mozgástere, így tovább maradhatnak a támogató monetáris kondíciók, sőt szükség esetén, akár újabb lazító intézkedéseket sem lehet kizárni.

Az események hatására a kötvénypiacon és a hitelpiacon is hosszabb ideig maradhatnak történelmi mélységekben a kamatok, ami csökkenti a gazdasági szereplők finanszírozási terheit, és egyúttal támogatja a gyorsabb növekedést.

A hazai részvényeknek is jót tesz a hír, melyek mellesleg idén lemaradók voltak a német vagy az amerikai részvénypiacokhoz képest.

A lazább monetáris politika, illetve az alacsonyabb hozam- és kamatkörnyezet ellenben Európa szerte jelentősen rontja a bankszektor jövedelmezőségét, így a bankrészvények ismét alulteljesítővé válhatnak.

Miért van megint szükség a pénznyomtatásra?

Az inflációs várakozások és az inflációs mutatók összeomlottak, az eurózóna gazdasága lassul, Németország a recesszió küszöbére került, a feldolgozóipar zsugorodik a kereskedelmi háború miatt, és továbbra is jelentősek a lefelé ható kockázatok.

Emellett az EKB-nak le kell szorítania a periférikus országok kötvénypiaci kamatait, ellenkező esetben fenntarthatatlanná válna az eladósodott országok költségvetése.

Ilyen szempontból jó munkát végzett az EKB, az olasz 10 éves kötvényhozamok történelmi mélypontra zuhantak, egészen 0,8 százalékig estek.

Miről döntött pontosan az EKB?

Az Európai Központi Bank a kamatdöntő ülésén az alábbi intézkedésekről határozott:

- 0,1 százalékponttal mínusz 0,5 százalékra csökkentette a betéti kamatlábakat.

- A bankrendszer veszteségeinek (negatív betéti kamatok miatt) mérséklése érdekében kétszintű betéti kamatrendszert vezetnek be, aminek tükrében bizonyos bankbetétek mentesülnek a negatív kamatlábak alól. Erre azért volt szükség, mert ha kevésbé nyereséges a bankszektor, akkor jellemzően nem hitelez annyit, és az növekedési áldozattal jár.

- Az irányadó ráta szintje nem változott, továbbra is nulla százalékon áll.

- Módosított az EKB az előremutató kommunikációján is, egészen addig maradhatnak ilyen alacsonyan a kamatok, amíg nem következik be egy radikális változás az inflációban. Ez gyakorlatilag azt jelenti, hogy tartósan a negatív területeken maradhatnak a betéti kamatlábak, ugyanis az infláció 2021 végéig jóval az EKB 2 százalékos célja alatt alakulhat.

- Havi 20 milliárd eurós keretösszeggel elindította az EKB az eszközvásárlási programját, ami ugyan kisebb a korábbi havi 60 milliárd eurós vásárlásoknál, azonban a program nyíltvégű, így gyakorlatilag hosszabb távon is az életünk részét képezheti. A kibocsátói limiteken ezúttal nem változtattak.

- Az eszközvásárlások újraindításával kapcsolatos döntés nem volt egyhangú, a tanács megosztott volt.

- Még kedvezményesebbé tette az EKB a TLTRO III program kedvezményes hiteleit (alacsonyabb kamatlábak és hosszabb futamidő), amivel a bankrendszer hitelezési aktivitását kívánja a jegybank fokozni.

Trump akcióba lendülhet

Az EKB által bejelentett széleskörű lazító intézkedések ugyan nagyságrendileg megfelelnek a piaci várakozásoknak, de összességében az euró gyengülésének irányába hatnak. A mai döntés hatására az euró/dollár devizapár árfolyama 2 éves mélypontra zuhant, majd ezt követően némileg korrigált.

Az EKB és a Fed pénzpolitikája között növekvő divergenciát, széthúzást nem nézi Donald Trump jó szemmel, így akár újabb lépéseket hozhat az amerikai elnök.

Trump eszköztárában továbbra is ott van lehetőségként, hogy megadóztatja az EU-ból érkező vámárút különös tekintettel az autó szektorra. Emellett még agresszívabb lazításra ösztönözheti a Fed-et, aminek következtében ismét gyengülhetne a dollár.

Utóbbira viszonylag gyorsan fény derülhet, ugyanis jövő hét szerda este esedékes a Fed szeptemberi kamatdöntő ülése, ahol közzéteszi a jegybank a friss prognózisokat is az inflációra, a GDP növekedésre és a kamatpályára vonatkozóan. A piac egy 25 bázispontos kamatvágást vár. Ennél többet kellene szállítania a Fed-nek ahhoz, hogy számottevő dollárgyengülés bontakozzon ki.

A kötvénypiacok tekintetében mindazonáltal az Atlanti-óceán mindkét oldalán fel kell készülni a tartósan alacsony hozamokra.