Gyorsabban szigorít a Fed – rossz hír a részvény- és kötvénypiacoknak

ElemzésekAz elmúlt években a jegybanki kötvényvásárlások és az alacsony kamatkörnyezet volt a táptalaja a részvénypiaci emelkedésnek. A világszerte emelkedő infláció hatására ugyanakkor egyre több jegybank kezdi el szigorítani a monetáris kondíciókat, ami a kockázati étvágy hullámzását váltja ki. Ez a forintnak, valamint a hazai kötvény- és részvénypiacnak sem kedvező. Az amerikai jegybank a 40 éves csúcson lévő infláció miatt szerda este felgyorsította a kötvényvásárlási programjának kivezetését és már a jövő évben három alkalommal kamatot emelhet.

Az elmúlt években a részvénypiaci emelkedést mindenekelőtt a jegybanki kötvényvásárlási programok és az alacsony kamatkörnyezet támogatta.

A kötvényvásárlások hatására az amerikai jegybank mérlegfőösszege megduplázódott az elmúlt két évben, és napjainkra 8 ezermilliárd dollár felé emelkedett.

Az Európai Központi Bank sem tétlenkedett. A pandémiás kötvényvásárlási program eredményeképpen nagyságrendileg másfélszereződött a mérlege.

A jegybankok tehát bőségesen ontották a likviditást a piacokra. Ez nagymértékben növelte a kockázatvállalási hajlandóságot a fejlett és a fejlődő piacokon egyaránt.

Fordulat

Az infláció azonban világszerte berobbant. Így egyre több központi bank elkezdte, illetve elkezdheti érdemben szigorítani a monetáris kondíciókat. Ez többek között a kötvényvásárlási programok kivezetésében és az irányadó kamatlábak megemelésében ölthet testet.

A szigorítási ciklusra az Egyesült Államokban korábban, az euróövezetben később kerülhet sor.

Az amerikai Fed a szerda esti kamatdöntő ülésén a kötvényvásárlási programjának gyorsított ütemű kivezetéséről döntött. Az eredetileg havi 120 milliárd dolláros vásárlások havonta 30 milliárddal csökkennek. A program ezáltal márciusra befejeződik.

A jövő évben ezt követően sor kerülhet három kamatemelésre a Fed frissített előrejelzései alapján, aminek eredményeképpen 0,9 százalékra emelkedhet az irányadó ráta.

Ezzel párhozamosan megemelte az amerikai jegybank az inflációs előrejelzéseit is. Idén 5,3 százalék, jövőre 2,6 százalék, 2023-ban pedig 2,3 százalék lehet az infláció az Egyesült Államokban. A Fed inflációs célja átlagosan 2 százalék.

Miért kell szigorítani?

Az Egyesült Államokban 40 éves csúcsra, avagy 6,8 százalékra emelkedett az infláció novemberben. Az inflációs kockázatok ráadásul továbbra is erősen felfelé mutatnak. Ezt jelzi, hogy az inflációs várakozások valósággal felrobbantak a tengerentúlon.

Minden jegybank számára kulcsfontosságú, hogy az inflációs várakozásokat leszorítsa, ellenkező esetben egy öngerjesztő áremelkedés indul el, amit később még költségesebb lenne megfékezni.

Sérülékenyek a részvénypiacok

A kamatkörnyezet megemelkedése és a likviditás szűkítése sérülékennyé teszi a nem olyan rég még történelmi csúcson lévő részvénypiacokat globális szinten.

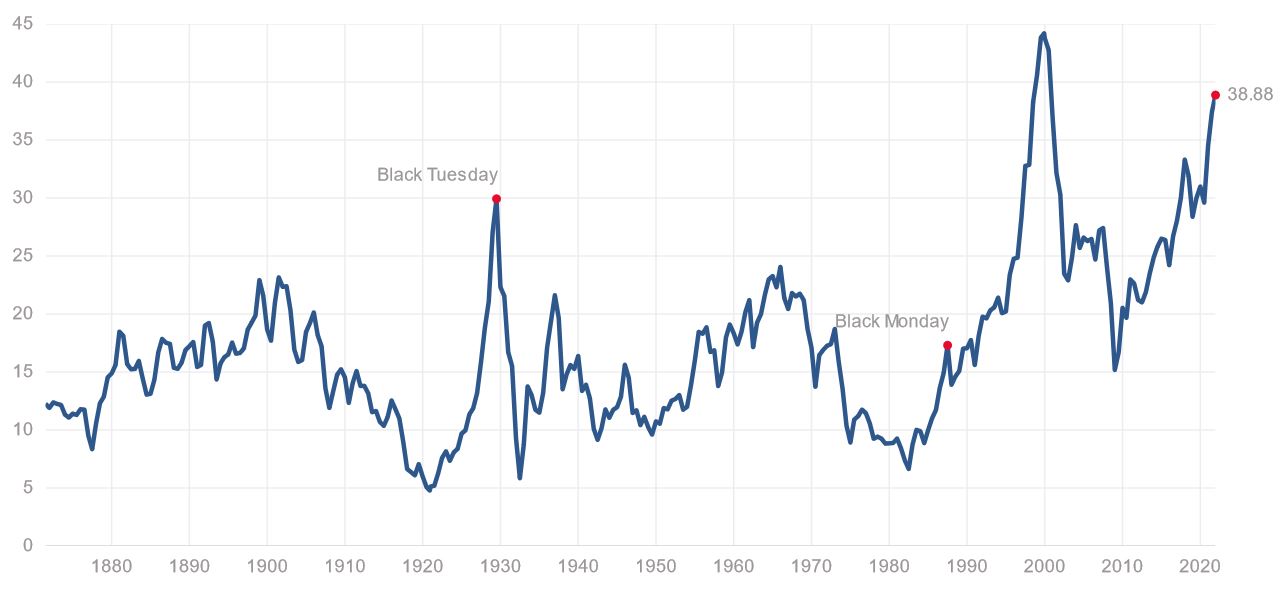

A részvények másfelől drágák. A hosszabb folyamatokat jobban megragadó Shiller féle P/E (részvényárfolyam/egy részvényre jutó nyereség) mutató az amerikai S&P 500 részvényindex esetében például a 2000-ben látott szinteket közelíti, ahonnan is egy komoly és hosszan tartó tőzsdei esés következett.

Shiller féle P/E (részvényárfolyam/egy részvényre jutó nyereség), S&P 500 részvényindex

Forrás: multpl

Fejlődő piacok

A globális kockázati étvágy esetleges csökkenése, illetve a hozamok emelkedése nem kedvezne a feltörekvő régiós részvényeknek, kötvényeknek és devizáknak. A nemzetközi pénzpolitika várható szigorodása ezért a forintnak, valamint a hazai kötvény- és részvénypiacnak is alapvetően rossz hír.