Így állunk most a felzárkózással a régiós országok versenyében

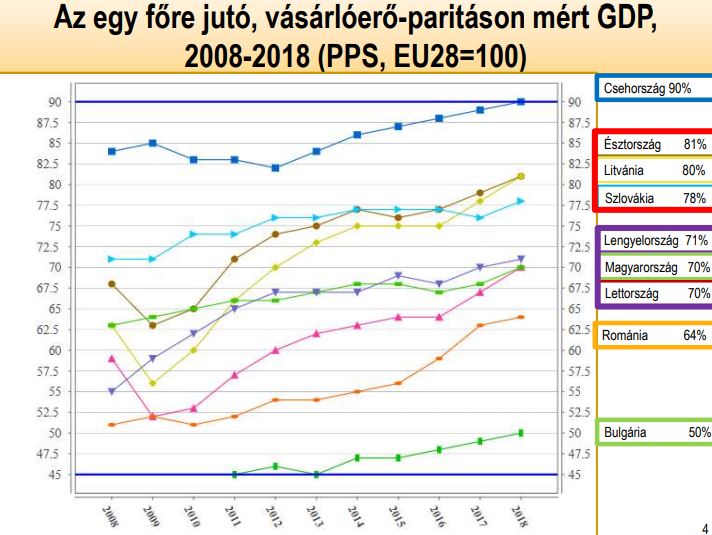

ElemzésekA magyar gazdaság az elmúlt években kifejezetten jó növekedési számokat produkált, hiszen tavaly és az idei első félévben is 5,1 százalékos bővülést mértek, az unió átlagos GDP-jéhez való felzárkózásban azonban sok lemaradást kell még behoznunk. Most az uniós átlag 70 százalékánál tartunk - vásárlóerő paritáson számolva.

A 2008 és 2018 közötti évtizedben a vásárlóerőparitáson mért GDP tekintetében Magyarország 7,5 százalékpontot javított: az uniós átlag 62,5 százalékáról annak 70 százalékára emelkedett a mutató értéke - olvasható ki a Corvinus Egyetem Gazdaság- és Társadalomstatisztikai Elemző és Kutató Központja munkatársának, Cserháti Ilonának az előadásából, melyet a Magyar Közgazdasági Társaság (MKT) költségvetési fórumán tartott.

Bár nem kirívóan rossz ez az eredmény, az megállapítható, hogy a régiós vetélytársak felzárkózása gyorsabban haladt, hiszen a végleg leszakadni látszó Bulgária kivételével jobb felzárkózási pályát mutattak be. Románia abszolút számokat tekintve ugyan még mögöttünk van 64 százalékos értékkel, de gazdasága az elmúlt években dinamikusan növekszik.

A balti köztársaságok viszont – amelyek nagyon megszenvedték a 2008-as válságot – 2010-től a legdinamikusabb növekedést bemutatva már előttünk járnak.

Ugyanakkor az is tény, hogy hazánkban stabil a gazdasági növekedés, az államadósság csökken, csakúgy mint a munkanélküliség, a bérek dinamikusan nőnek, aminek hatására a gazdaságot húzó egyik legfontosabb tényező a lakossági fogyasztás volt az utóbbi néhány évben.

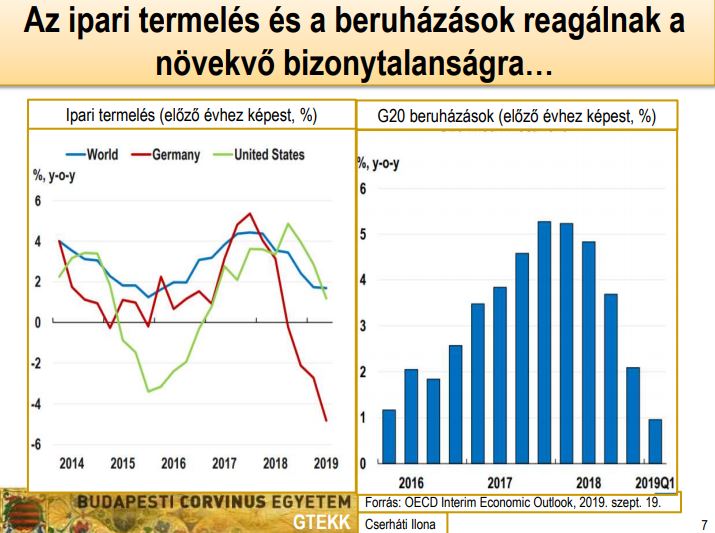

A jövőbeli kilátásokat viszont több tényező is berányékolja. Egyrészt külső okokról van szó, például hogy a világgazdaság növekedési kilátásai az idő előrehaladtával egyre kedvezőtlenebbek. A legsötétebb forgatókönyv szerint az idei évben várható 1,6 százalék körüli növekedés jövőre 1,5 százalék alá csökken. De még a legoptimistább várakozások is lefelé korrigálnak. Amíg ez utóbbi forgatókönyv tavaly novemberben még 5,2 százalékos bővüléssel számolt, addig idén szeptemberben már csak 4,6 százalékos növekedés szerepel a prognózisban.

A növekvő bizonytalanságok az ipari termelési, valamint a beruházási adatokban is megmutatkoznak. Németországban a 2017-es, ötszázalékos ipari termelésbővüléssel szemben idén már ötszázalékos esést mértek, és a világátlag is két százalék alá esett mára a korábbi négy százalék fölötti mértékről.

A G20 országokban 2017-ben mért több, mint öt százalékos beruházási boomnak ma már nyoma sincs, az idei év első negyedére egy százalék alá esett a beruházások bővülési üteme.

Különös és előre ki nem számítható kockázatot jelent, hogy a már hosszú ideje húzódó és egyre újabb és újabb meglepetéseket hozó brexitnek mi lesz a kifutása, illetve hogy az miként hat az európai gazdaságra. De legalább ekkora, ha nem nagyobb gazdaságromboló hatása van a másfél éve újabb és újabb fordulatokkal tarkított amerikai-kínai kereskedelmi háborúnak.

Mindezek együttes hatására az elkövetkező két-három évben várhatóan csökkennek hazánk növekedési kilátásai, hiszen az előrejelzések szerint a jövő évi 3,6 százalékos bővülést követő két évben a bruttó hazai termék növekedése 3, illetve 3,3 százalékos lesz.

További bizonytalanságot jelent, hogy az uniós támogatások jelentős csökkenésének eredményeként középtávon eshet a beruházási ráta. A külkereskedelmi egyenleg ugyan pozitív marad, de érezhetően romlik, miközben a cserearányok romlása is valószínűsíthető. Ugyanakkor pozitívum, hogy a foglalkoztatási ráta, ha minimálisan is, de még emelkedhet, aminek eredményeként a munkanélküliség végig négy százalék alatt marad.

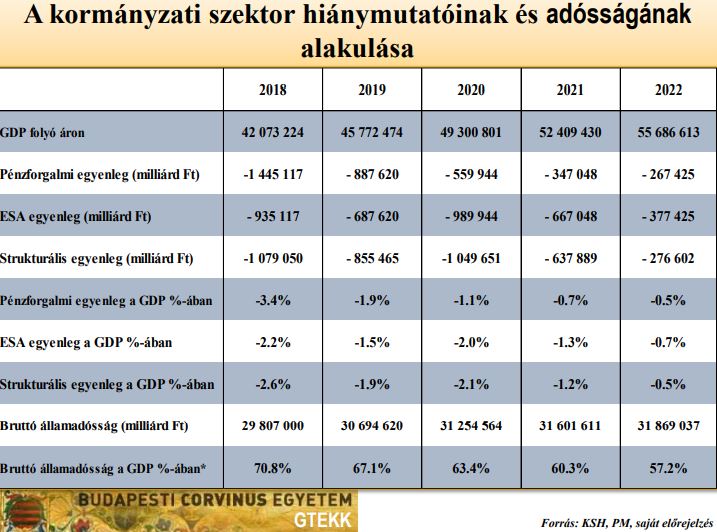

Az infláció idén 3,3 százalék körül alakulhat, azonban hosszabb távon is számolni kell erősödő inflációs nyomással, amely a béremelkedésnek, az árfolyamváltozásnak és a romló cserearányoknak a hatására alakul ki. Az államadósság folyamatosan csökkenő pályán halad, és 2022-re bőven a maastrichi kritériumok között szereplő 60 százalék alá esik az előrejelzések szerint.

Ugyancsak növeli a bizonytalanságot a munkaerőhiány, illetve annak hatása a növekedésre, illetve hogy a külföldi irányítás alatt lévő vállalatok 2016-os adatok szerint a GDP 51,4 százalékát adták, ami a legmagasabb az unióban. Ez utóbbi különösen annak ismeretében jelenthet nehézséget a magyar gazdaság növekedése szempontjából, hogy a recesszióban lévő német ipar igen magas szinten reprezentálja magát a magyar gazdaságban.

Sőt, uniós összehasonlításban nálunk a legmagasabb arányú a hazánkban működő külföldi vállalatok részesedése a GDP-ben: míg nálunk ez az arány 51 százalék, addig az uniós átlag ennek mindössze a fele.

További kockázatokat jelent, hogy alacsony a hazai kézben lévő vállalkozások termelékenysége, alig negyven százaléka a hazánkban megtelepedett külföldi vállalkozások termelékenységének.

Ennek egyik magyarázata, hogy a magyar vállalkozások innovációs képessége igencsak hagy kívánnivalót maga után. Mindez azt mutatja, hogy fel kellene gyorsítani a magyar gazdaság szerkezetváltását, hogy előre tudjunk kerülni a versenyképességi listán, ami elengedhetetlen a hosszú távú növekedés szempontjából.