Mit tudnak az észtek, hogy hatodszorra is az övék a világ legversenyképesebb adórendszere?

ElemzésekKironsky ZoltánGyakran hallunk a sajtóban az észt innovációkról, gondoljuk csak a kormány e-szolgáltatásaira: e-közigazgatás, internetes szavazás vagy az e-egészségügyi rendszerekre. Úgy tűnik, az IT mellett az adózásban is sikerült egyedülállót alkotniuk, 2019-ben hatodjára választotta a Tax Foundation az észt adórendszert a legversenyképesebbnek az OECD tagországok közül.

Ebben több tényező is közre játszott (pl. az egykulcsos (20%) személyi jövedelemadó, 20%-os áfa és kevés olyan disztorzív adó, mint az ingatlanadó, vagyonátruházási illeték vagy pénzügyi tranzakciós illeték), viszont a leglényegesebb mind közül a társaságok cash flow alapú adóztatása. Na de mi is az a cash flow alapú adó?

Bár több típust is megkülönböztet a szakirodalom, a legismertebb és leghosszabb ideje működő cash flow (pénzáram) alapú adó az Észtország által bevezetett, tulajdonosoknak kiosztott osztalékot adóztató cash flow adó: a 20%-os társasági adó csak akkor esedékes, amikor azt a társaság kiosztja a tulajdonosoknak.

A legtöbb országban működő, klasszikus társasági adóval szemben nem szükséges időigényes adóalap kalkulációt elvégezni, elég a tulajdonosoknak kifizetett osztalékot megvizsgálni az adóalap megállapításához. Ennek köszönhetően,

míg a társasági adótörvénynek való megfelelésre átlagosan évi 44 órát fordítottak az OECD-tagországokban működő társaságok 2018-ban, addig Észtországban csak ötöt.

Észtország 2000. január 1-jével cserélte le a hagyományos társasági adóját cash flow alapú adóra az adórendszer egyszerűsítése, valamint az adminisztrációs terhek csökkentése céljából. Siim Kallas pénzügyminiszter az alábbiakat nyilatkozta az adómódosítás parlamentnek való bemutatásakor:

Amíg a vállalat tulajdonosai nem kívánják a társaság által termelt nyereséget osztalék vagy más formában kivonni a társaságból, addig célszerű a vállalati beruházásoknak teret adni és nem adóztatni. Ez nem csak a vállalatok számára jelent gyorsabb fejlődést, hanem az egész gazdaságnak. A pénzügyi világ gyakran használja a „profit egy becslés” kifejezést. Valóban, a vállalati profit mértéke számos számviteli módszerrel manipulálható. Az adó tárgyának azonban könnyen érthetőnek és egyértelműnek kell lennie.

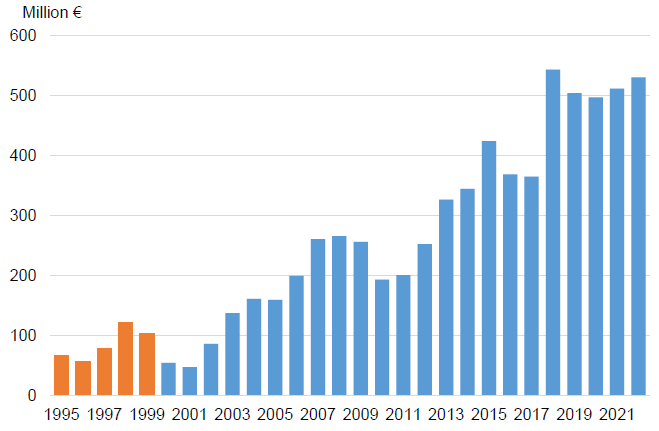

A pénzügyminiszter számítása bejött, 2000 és 2004 között Észtországban a beruházások volumenének növekedési üteme 39 százalékponttal meghaladta a szomszédos Lettországét és Litvániáét (a társasági adórendszer átalakítása mellett azonban egyéb tényezők is közrejátszottak a beruházási kedv erősödésében). Bár a társasági adóbevételek az adóreform évében és az azt követő évben csökkentek, a vállalatok által befizetett összeg 2003-ra visszatért a reform előtti szintre, és azóta is stabilan növekszik.

Társasági adóbevételek alakulása Észtországban (1995-2021)

Az észt modell versenyképességét erősíti, hogy a – magánszemély – tulajdonosoknak kifizetett, a társaság szintjén már egyszer megadóztatott osztalékjövedelem személyi jövedelemadó mentes, így az adórendszer nem tesz különbséget a gazdasági tevékenység magánszemélyként és társaságon keresztül folytatása között (a személyi jövedelemadó és a társasági adó mértéke egyaránt 20%). A legtöbb országban – köztük hazánkban – ugyanis a társaságból osztalék formájában kivont társasági adó utáni nyereséget személyi jövedelemadó terheli a magánszemély tulajdonos szintjén.

A Tax Foundation mellett az Európai Bizottság is felfigyelt az észt cash flow alapú társasági adó pozitív eredményeire, ezért 2015-ben felkérte az EY-t egy tanulmány elkészítésére a cash flow alapú társasági adó hatásairól és potenciális implementálásáról. A tanulmány többek között az alábbi előnyeit emeli ki az innovatív adónak:

- Beruházás ösztönző, mivel a beruházások értéke azonnal érvényesíthető („elköltségelhető”) az adóalap terhére és arra ösztönzi a tulajdonosokat, hogy hagyják a társaságban a tőkéjüket;

- Alacsonyabb adminisztrációs teher az adózók részéről, hiszen nincs szükség komplex adókalkulációk elvégzésére és különböző nyilvántartások (pl. elhatárolt veszteség analitika, adó értékcsökkenés analitika) vezetésére;

- Gazdasági kettős adóztatás elkerülése a magánszemély tulajdonosoknak kiosztott osztalék személyi jövedelemadó-mentességének biztosítása által;

- Hosszú távon magasabb költségvetési bevételek, ugyanis korlátozottabb az adóalap erózió tárháza, mint a hagyományos társasági adórendszerek esetén.

Az észt adóreform pozitív hatásait látván, a szomszédos Lettország 2018-ban bevezette a cash flow alapú társasági adót, szintén 20%-os mérték mellett. Lettország ennek köszönhetően a második helyre lépett a Tax Foundation 2018-as versenyképességi listáján (2019-ben „csupán” a harmadik helyet szerezte meg, viszont társasági adó kategóriában utolérte Észtországot).

Ha valóban ilyen sikertörténet a cash flow alapú társasági adó, jogosan merül fel bennünk a kérdés: a két balti államon kívül miért nem cserélte le több ország a „hagyományos” társasági adóját az észtek által bevezetett modellre? A fent felsorolt előnyök mellett hátrányai is akadnak a cash flow típusú adóztatásnak.

Az osztalékfizetés adóztatása ugyanis arra ösztönzi a tulajdonosokat, hogy alternatív jogcímeken (pl. kamat, üzleti ajándék vagy béren kívüli juttatás) jussanak hozzá a vállalatuk által megtermelt haszonhoz.

Mivel Észtország nem rendelkezik – klasszikus, tőkeáttételen alapuló – alultőkésítési szabállyal, ezért a cash flow típusú adó komoly hatással lehet a társaságok finanszírozási struktúrájára: a hitelfinanszírozást még vonzóbbá teheti a tőkefinanszírozáshoz képest. Meg kell jegyeznünk azonban, hogy ez csak egy bizonyos szintig igaz, ugyanis 2019. január 1-jével Észtország is köteles volt adaptálni az Európai Unió ATAD (adókikerülés elleni) Irányelvében szereplő kamatlevonás korlátozási szabályt, amely főszabályként az EBITDA (adózás, kamatok és értékcsökkenési leírás előtti eredmény) 30 százalékáig engedi adómentesen levonni a nettó finanszírozási költséget.

Bár 2017-től hazánk rendelkezik a legalacsonyabb társasági adókulccsal az Európai Unióban, az OECD tagországok adórendszereinek versenyképességét mérő Tax Competitiveness Index továbbra is a cash flow típusú társasági adóval rendelkező országokat (Észtország és Lettország) sorolja a képzeletbeli dobogó legfelső fokára – még úgy is, hogy ezen országok által alkalmazott társasági adókulcs (20%) jelentősen magasabb a Magyarországénál.

Amíg hazánk a társasági adókulcs mértékével próbál versenyképes maradni a befektetésekért folytatott harcban, addig van egy olyan ország, amely teljesen újragondolta a társaságok adóztatását. Bármennyire is vonzónak tűnik az Észtország által adaptált modell, valószínű, hogy az OECD és az Európai Bizottság egységes társasági minimumadóra vonatkozó törekvései miatt a cash flow alapú társasági adó középtávon fenntarthatatlan.

A szerző az EY szenior adótanácsadója