Két ok, amiért nem gyengülhet újra a forint

ElemzésekVégre maga mögött hagyta a forint a tavalyi gyengeséget, 10 hónapos csúcsra erősödött. Még egyszer nem kezdhet tartós gyengülésbe: ez nem csak a bérfelzárkózást, de az önfinanszírozási programot is veszélyeztetné.

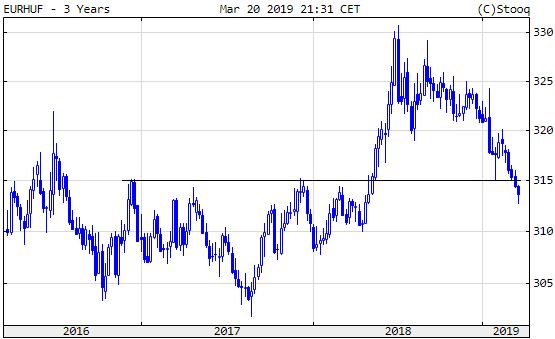

Tavalyi összeomlás

Tavaly tavasszal az addig 3 éve egy meghatározott sávban mozgó forintárfolyam hirtelen gyengülni kezdett, és sorra törte át a fontos technikai szinteket, míg végül elérte az euróhoz képesti történelmi mélypontját több mint 330-as értékkel. Ezt a piac meglehetősen ijesztőnek találta, mint utóbb kiderült, a cégvezetők is komolyan aggódni kezdtek.

A mélypont után szép visszaerősödés indult, azonban ez megakadt, és úgy tűnt, hogy a hazai fizetőeszköz tartósan megreked a gyengébb szinten. Ez ugyan az exportőrök számára kedvező lett volna, de azáltal, hogy a forintban mért béremelkedést euróban mérsékelte, lassította a bérfelzárkózást, márpedig az nem tud elég gyors lenni, hisz még mindig alig haladják meg nettó béreink a mintául vett európai országok (Ausztria, Németország, Franciaország, Nagy-Britannia) átlagbéreinek harmadát.

Heves erősödés

Év végén aztán egy kis erősödés mutatkozott, amit január közepén egy heves erősödési hullám követett, január végére az árfolyam meg is közelítette az eurónkénti 315-ös szintet, amely évekig a forint sávjának gyenge széleként működött. Innen érthető módon visszapattant elsőre, de aztán február közepén újra a vevők kerültek többségbe a forint piacán, az árfolyam odatapadt a 315-ös szinthez, majd múlt szerdán nagy lendülettel áttörte azt, most pedig már 313 és 314 közé került.

Bérfelzárkózás

Így, ha nem jön újra érdemi gyengülés, az árfolyam visszatért a tavaly májusig jellemző sávba, a tavalyi gyengülés ebben az esetben csak rossz emlék marad. Ez pedig most már két okból is fontos. Az egyik az előbb említett bérfelzárkózás: az egyre erősebb munkaerőhiány miatt minden eddiginél sürgősebb a bérfelzárkózás. A forint árfolyam ezt nem akadályozhatja, vagyis nem gyengülhet, sőt, egy kis tartós erősödéssel jótékonyan segíthetné is a folyamatot.

Önfinanszírozás

A másik ok bizonyos mértékben eddig is fennállt, de most lett döntő a jelentősége. Az állam célul tűzte ki azt, hogy szinte teljes mértékben megvalósuljon az önfinanszírozás, vagyis az, hogy hazai befektetők, ezen belül kiemelte a lakosság finanszírozza az államadósságot. A korábbi 50 százalékról 20-ra csökkent a devizaadósság aránya a finanszírozásban, és a tervek szerint a maradék 20 is jórészt forintosítva lenne, ehhez azonban az kell, hogy a lakosság további jelentős összegekért vásároljon állampapírt.

Forint iránti bizalom

Ahhoz, hogy a lakosság bizalma töretlen legyen az állampapírok iránt, értelemszerűen a forint iránt is az kell, hogy legyen. Ha viszont többször, vagy pláne trendszerűen forintgyengülés észlelnek a résztvevők, könnyen megijedhetnek, megrendülhet a bizalmuk (akár ok nélkül is, lélektani motívumok alapján), és tömegesen euróra kezdik váltani pénzüket, még akkor is, ha azt csak jóval kisebb hozammal tudják befektetni.

Ez veszélyeztetné az önfinanszírozási programot: ha a lakosság állampapír vásárlásai csökkennek, a finanszírozást más forrásból kellene megoldani, ami akár devizakötvény kibocsátást is jelenthet. A forint tartós gyengülése így nem kívánatos, és ha a fundamentumokat nézzük, alapesetben nem is következik be.

Kedvező fundamentumok

A magyar kereskedelmi és fizetési mérleg erősen pozitív, azaz a külkereskedelem során, az érkező uniós támogatások és egyéb tényezők által összességében sokkal több euró érkezik a forintpiacra, mint amennyit ott megvesznek. Ebből az euró-túlkínálat miatt eleve forinterősödés következne, de ezt a folyamatot rövidtávon a spekuláció, hosszabb távon épp maga az önfinanszírozás befolyásolhatja.

Nem jött be a török minta

Az önfinanszírozást, azaz a devizaadósság forintra váltását bőven fedezi a fizetési mérleg többlete, a tavalyi forintgyengülés valószínűleg jórészt spekulatív pozíciók okozták: az argentin és a török devizák összeomlása után sokan shortolni kezdték a forintot. A piacok azonban év végére megnyugodtak, nyilvánvaló volt, hogy nem lesz tartós gyengülés, így a shortosok kényszerűen zárni kezdhették pozícióikat, így maguk állítva helyre a forint árfolyamát.