Közel 10 százalék lehet az idei infláció

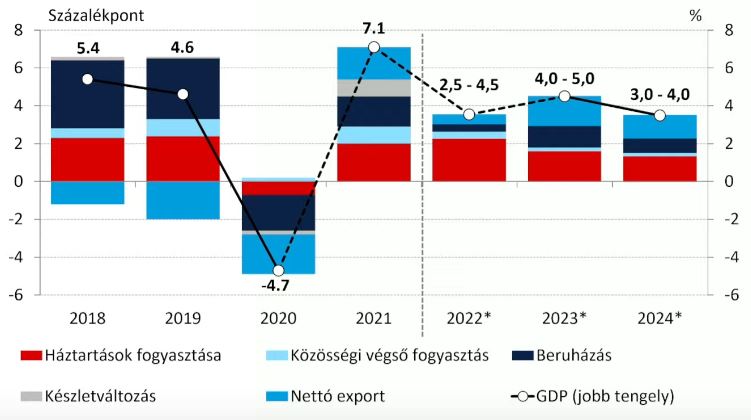

ElemzésekAz orosz-ukrán háború és az erőteljes negatív kínálati sokkok jelentősen megemelik az inflációs pályát. Az MNB friss előrejelzései alapján az infláció 2022 egészében várhatóan 7,5-9,8 százalék között alakulhat Magyarországon. A jegybank emellett 2,5-4,5 százalékos sávba mérsékelte az idei gazdasági növekedési előrejelzéseit. Az infláció 2024 első felében tér csak vissza a 3 százalékos jegybanki célhoz. Ennek fényében további lendületes kamatemelési ciklusra van szükség.

Mint mindenhol a világon, Magyarországon is az orosz-ukrán háború és a szankciós politikák határozzák meg a makrogazdasági kilátásokat – mutatott rá Virág Barnabás, az MNB alelnöke a jegybank sajtótájékoztatóján.

A következő negyedévekben erőteljes negatív kínálati sokkok befolyásolják mind az inflációt, mind a GDP-t.

A nyersanyagköltségek jelentős emelkedése, a külső piacok lassabb bővülése, illetve a nagyobb bizonytalanság visszafogja az idei GDP bővülést.

Az MNB emiatt a 2,5-4,5 százalékos sávba mérsékelte az idei gazdasági növekedési előrejelzéseit.

Viszonyításképpen, a háború kitörése előtt még benne volt a magyar gazdaságban egy megközelítőleg 6 százalékos növekedési potenciál az idei év egészében.

A növekedés gerincét a lakossági fogyasztás bővülése adja az idén.

Éves GDP növekedési előrejelzés

Forrás: MNB

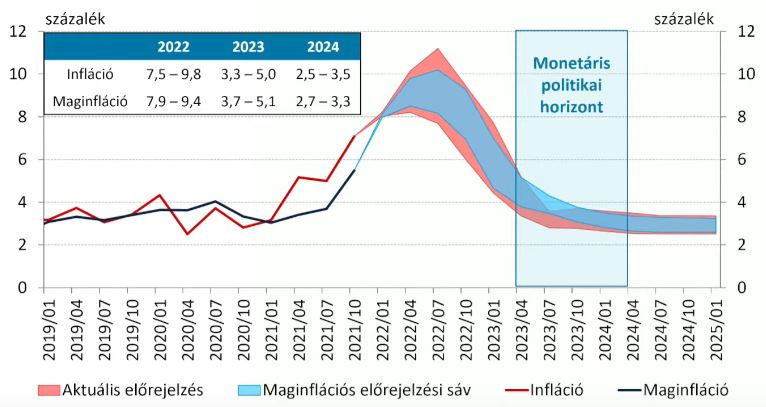

Inflációs kilátások

Az infláció csökkenésének megindulása emellett tovább tolódik. Éves átlagban az infláció 2022-ben várhatóan 7,5-9,8 százalék között alakulhat a Magyar Nemzeti Bank várakozásai alapján.

Az inflációs kockázatok egyértelműen felfelé mutatnak.

Inflációra és maginflációra vonatkozó jegybanki előrejelzések

Forrás: MNB

A szélesebb inflációs előrejelzési tartomány is azt mutatja, hogy a makrogazdasági kockázatok számottevők. A háború ráadásul tovább hátráltatja a töredezett szállítási láncok helyreállását.

A fogyasztói árindex 2023 második felében tér vissza a jegybanki toleranciasávba, majd 2024 első felében éri el a 3 százalékos jegybanki célt.

A globálisan meghatározó jegybankok pénzpolitikája a romló növekedési és inflációs kilátások mellett szintén szigorodott – mutatott rá Virág Barnabás.

Monetáris politika

Az MNB alelnöke szerint a monetáris kondíciók folytatódó szigorítása és a kamatemelési ciklus korábbinál nagyobb lépéssel történő folytatása szükséges.

Az alapkamat fokozatosan felzárkózik az irányadó egyhetes betéti kamat következő hónapokban kialakuló szintjéhez.

A tartós kínálati sokkhatások miatt megemelkednek a másodkörös inflációs kockázatok. Emiatt hosszabb ideig kell fenntartania a jegybanknak a szigorúbb monetáris kondíciókat.

A Magyar Nemzeti Bank 1 százalékponttal 4,4 százalékra emelte az alapkamatot a kamatdöntő ülésén.

Az MNB továbbra is készen áll az egyhetes betéti eszköz kamatával gyorsan érs rugalmasan reagálni, amennyiben azt a rövidtávú pénz- és árupiaci kockázatok emelkedése indokolja – mondta el Virág Barnabás.

A Monetáris Tanács a kamatemelési ciklust addig folytatja, ameddig az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak.

A jegybank a korábbinál is nagyobb hangsúlyt helyez arra, hogy a rövid oldali kamatok minden részpiacon és minden időszakban a Monetáris Tanács által optimálisnak tartott rövid oldali kamatszinttel összhangban alakuljanak.

Ezért az MNB március elejétől ismét aktívan használja a devizalikviditást nyújtó swapeszközét.

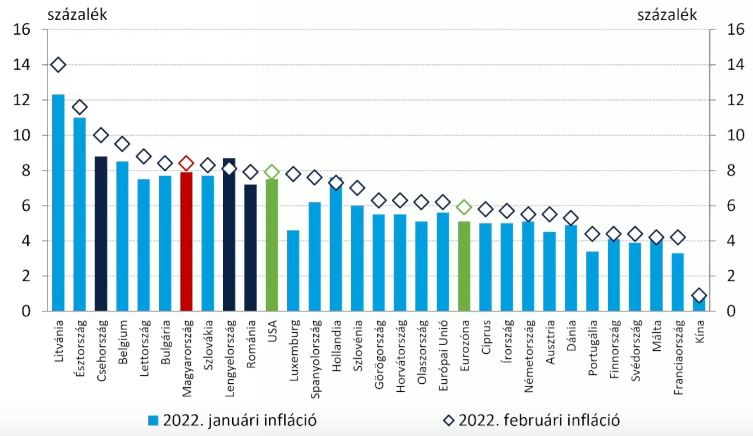

Régiós kitekintő

Az infláció döntően külső sokkokra vezethető vissza. Ezt jól mutatja, hogy számos országban több évtizedes csúcsra emelkedett a fogyasztói árindex.

Januári és februári inflációs ráták nemzetközi összehasonlításban