Közel 40 százalékkal csökkent az új lakáshitelek folyósítása szeptemberben

ElemzésekA magyar bankrendszer stabil, erős tőkehelyzettel és jelentős likviditási tartalékokkal rendelkezik. A szektor sokkellenálló képessége megfelelő – derült ki az MNB Pénzügyi stabilitási jelentéséből. A turbulens gazdasági környezetben tovább nőttek a hitelkockázatok. Országosan magas a lakáspiaci túlértékeltség, a harmadik negyedévben már látszódnak a lakáspiaci fordulat jelei. A magasabb kamatkörnyezet és a háború következtében a hitelbővülés dinamikájának visszaesését várja a jegybank.

Az MNB a Pénzügyi stabilitási jelentéséről online sajtótájékoztatót tartott. Dancsik Bálint, az MNB főosztályvezetője elmondta, a bankok sokkellenálló képességét a jegybank intézkedései is számottevően javították az elmúlt években.

A bankrendszer az orosz-ukrán háború okozta komplex kihívásokkal teli időszakba stabil fundamentumokkal érkezett.

A bankszektor egy súlyos válsághelyzetben is teljesítené a szabályozói követelményeket. A likviditás megfelelő szinten van.

Még egy súlyosabb és elhúzódó stresszforgatókönyv esetén is mindössze átmeneti, kezelhető mértékű tőkehiány keletkezne a bankrendszerben.

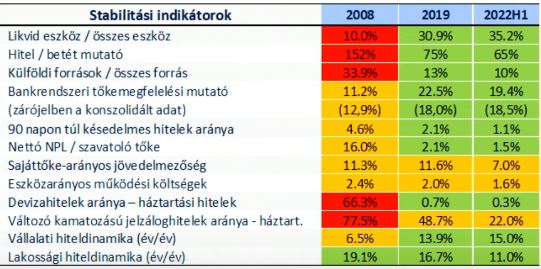

A stabilitási indikátorok lényegében minden soron jobb képet festenek, mint a 2008-as világválság idején.

A bankrendszer stabilitási indikátorai

Forrás: MNB

Háztartási hitelezés

2022 harmadik negyedévére 7,6 százalékra lassult a háztartási hitelnövekedési ütem. Ehhez hozzájárult a 25 százalékkal visszaeső új hitelkibocsátás, az előtörlesztések megugrása és a moratóriumban való alacsonyabb részvétel.

A hitelmoratóriumban jelenleg a hitelállomány 3 százaléka vesz részt. Az előtörlesztések megugrottak a változó kamatozású hitelállományon 0,7 százalékról 1,3 százalékra – mutatott rá Dancsik Bálint.

A harmadik negyedévben az új lakáshitelek folyósítása 30, a babaváró hiteleké 27, a fogyasztási és egyéb hiteleké 17 százalékkal mérséklődött éves alapon. Szeptemberben már közel 40 százalékkal csökkent az új lakáshitelek folyósítása.

A lakáshitel-kamatok fokozatosan, ám érdemi késleltetéssel emelkednek.

Az új lakáshitelek THM szintje szeptemberben elérte a 10 százalékot.

A csökkenő hitelkereslet fennmaradhat 2022 utolsó és 2023 első negyedévében is – mondta el Dancsik Bálint.

Vállalati hitelezés

A vállalati hiteldinamika mindeddig erős maradt.

2023 harmadik negyedévében a vállalati hiteldinamika elérte a 15 százalékot. A vállalati hitelek kötvényekkel együtt pedig 20 százalékkal bővültek. A kkv hitelek bővülése 10 százalékos volt.

Ezzel összhangban a harmadik negyedéves vállalati hiteldinamika reál értelemben stagnált.

A harmadik negyedévben a megkötött új vállalati hitelek 60 százaléka devizahitel volt, ami az elmúlt évek átlagánál lényegesen magasabb.

Kockázatot az jelent, ha ezen hiteleket devizabetéttel nem rendelkező vállalatok igénylik.

A devizahitelt felvevő vállalatok devizahiteleinek 74 százaléka mögött azonban exportbevétel áll, és a teljes állomány több mint fele nettó exportőr vállalathoz tartozik.

Csökkenő hitelkereslet

A vállalati beruházási hitelek esetében a bankok 85 százaléka széleskörben csökkenő keresletre számít.

A rövid lejáratú forgóeszköz hitelek kereslete ugyanakkor erősödhet a működési költségek finanszírozási szükséglete miatt.

Bankszektor jövedelmezősége

Emelkedő kamatkörnyezetben, csökkenő jövedelmezőségi mutatók mellett eltűnt a bankszektor hozamprémiuma.

A hitelkamatok emelkedése pozitívan hat a bankok kamatbevételeire. Az állami intézkedések a másik oldalról azonban közel 500 milliárd forintos többlet-terhet jelenthetnek a bankszektornak 2022-ben.

A sajáttőke arányos hozam (ROE) 10 százalékról 7 százalékra esett. Az eszközarányos hozam (ROA) pedig 0,9 százalékról 0,6 százalékra süllyedt.

A jövedelmezőség csökkenése és a tőkebevonási lehetőségek beszűkülése a hitelezési kapacitások mérséklődéséhez vezethet.