Lesz-e újabb pénzeső az idén? Mit várhatunk 2020-ban a jegybankoktól?

ElemzésekJó eséllyel nem módosít a kamatlábakon az Európai Központi Bank az idei évben a Fed-hez hasonlóan, de mindkét jegybank folytathatja a nettó eszközvásárlásokat. Az MNB a nyári hónapoktól mérséklődő inflációs mutatók és a laza nemzetközi pénzpolitika tükrében várhatóan idén nem szigorít érdemben a támogató monetáris kondíciókon.

Fed

Az amerikai jegybank szerepét betöltő Fed aktuális kommunikációja szerint nem várható elmozdulás a monetáris politikában egészen addig, amíg nem következik be jelentős változás a gazdasági és inflációs kilátásokban.

Az infláció továbbra is a Fed 2 százalékos célja alatt navigál, az aktuális jegybanki előrejelzések szerint idén 1,9 százalékra emelkedhet. A 2 százalékos jegybanki célt fenntarthatóan csupán 2021-ben és 2022-ben érheti el az árdinamika.

A koronavírus, a protekcionista intézkedések és a geopolitikai bizonytalanságok is kockázatot jelentenek a világgazdaság és az Egyesült Államok számára. Ezzel összhangban egyelőre korai bármilyen nemű szigorításról beszélni.

A munkaerőpiac viszonylag erős az Egyesült Államokban, az amerikai GDP idén 2,0, jövőre 1,9 százalékkal bővülhet, a koronavírus gazdasági hatásait pedig még nem látni tisztán. Következésképpen az év első felében kamatcsökkentés sem várható.

A kockázatok viszont összességében inkább a negatív irányba hajlanak, ezért a piaci várakozások szerint szeptemberben 70 százalék a valószínűsége egy egyszeri 0,25 százalékpontos kamatvágásnak.

Mérlegpolitika

A kamatokon ugyan nem módosít számottevően a Fed, de a korábbi bejelentéseknek megfelelően legalább a második negyedév végéig folytathatja a rövid lejáratú állampapírok vásárlását többek között a rövidtávú likviditási problémák kezelése céljából. A lépések segítenek lehorgonyozni a hozamgörbe rövid oldalát, ami hozzájárul a hosszú lejáratú hozamok stabilizálódásához és a piaci volatilitás, hektikusság csökkenéséhez is.

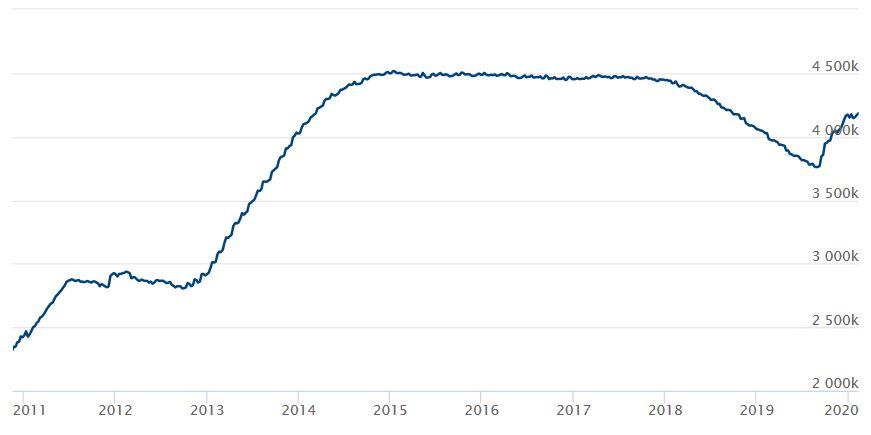

2019 szeptemberében kezdte meg a vásárlásokat a Fed, azóta 3800 milliárd dollárról 4200 milliárd dollárra kúszott fel a jegybank mérlegfőösszege. A korábbi csúcs 4500 milliárd dollár volt, mely szintre a Fed minden bizonnyal ismét gond nélkül feltornászhatja a mérlegét. Ez a lépés mellesleg fűti a részvénypiacokat is, melyek szoros pozitív kapcsolatban vannak a jegybanki mérlegfőösszegek alakulásával. Nagyobb mérleg magasabb részvényárakat sejtet.

A Fed GDP arányos mérlegfőösszege másrészről csupán 20 százalék körül van, amely globális szinten nem számít magasnak, így a mérleg relatív nagysága nem korlátozó tényező.

Fed mérlegfőösszeg (ezer milliárd dollár)

Forrás: Fed

Forrás: Fed

Európai Központi Bank

Az eurózónában az infláció 2022-ig sem éri el az Európai Központi Bank (EKB) 2 százalékos célját. Az euróövezet GDP bővülési üteme is mérsékelt: idén 1,1 százalékot, 2021-ben és 2022-ben pedig 1,4-1,4 százalékot tehet ki. A globális politikai bizonytalanság, a koronavírus terjedése, és az euróövezet feldolgozóiparának mélyrepülése ráadásul egyaránt a lefelé mutató kockázatokat sokasítják.

Várakozásaink szerint az EKB a fentiek miatt idén nem szigorít a monetáris kondíciókon, lazítani pedig már csak nagyon korlátozottan tud, amennyiben tovább mérséklődne a fogyasztói árindex. A havi nettó 20 milliárd eurós eszközvásárlási programját viszont fenntarthatja a jegybank.

A kibocsátói limitek és a tőkekulcsok miatt ugyanakkor az Európai Központi Bank várhatóan már nem tudja érdemben tovább növelni a kötvényvásárlási programját. A szabályok módosításával ugyan vehet még mélyebb negatív hozam mellett forgó vagy hosszabb lejáratú állampapírokat, esetleg nagyobb súllyal beemelhet vállalati kötvényeket, de vélhetően nem lő el a jegybank minden puskaport úgy, hogy nincs is recesszió az eurózónában.

Az EKB mérlegfőösszege ezenfelül az euróövezeti GDP-nek 40 százalékát közelíti, ami közel kétszer akkora mint az amerikai jegybanké.

Nem véletlen, hogy Christine Lagarde, az EKB elnöke egyre gyakrabban hangsúlyozza a támogató fiskális politika fontosságát. Németországban erre történetesen lenne is mozgástér a költségvetés kedvező helyzete miatt. A német költségvetés a 2018-as és a 2019-es évet például 1,9 és 1,5 százalékos többlettel zárta. Előbbi 62,4, utóbbi 49,8 milliárd eurós nyereséget jelentett a német államnak.

Magyar Nemzeti Bank

Az infláció ugyan az idei első negyedévben a jegybanki toleranciasáv felső része körül alakulhat, de ezt alapvetően átmeneti tényezők és bázishatások okozzák. A belső kereslet növekedésének mérséklődésével és az alacsony importált infláció hatására az év közepétől fokozatosan visszatérhetnek az inflációs mutatók a 3 százalékos jegybanki cél közelébe.

A jegybank által kiemelten figyelt adószűrt maginfláció idén, jövőre és 2022-ben átlagosan 3,6, 3,1 és 3,0 százalékon alakulhat.

A középtávon cél közelében navigáló fogyasztói árindex és a nemzetközileg meghatározó központi bankok laza pénzpolitikájának fényében nem várható jelentős elmozdulás a hazai monetáris politikában.

A Standard&Poor’s szerint sincs az MNB lépéskényszerben. A hitelminősítő intézet várakozásai alapján az infláció tudniillik 2020 közepétől fokozatosan visszasüllyedhet az MNB 3 százalékos céljához.

Első lépések?

Amennyiben az inflációs folyamatok szükségessé teszik, a Magyar Nemzeti Bank első körben a bankközi piacon szűkítheti a likviditást, ami a BUBOR kamatlábak enyhe emelkedését válthatná ki. Egy ilyen esetben növekvő hazai reálkamatláb növelné a forint vonzerejét, ellenben a hitelezési költségeket mérsékelten megemelné. A magasabb kamatlábak mellesleg megdrágítanák a forint ellenes spekulatív pozíciókat is.

A folyó fizetési mérleg egyenlegének javulásával és a külső finanszírozási képesség növekedésével párhuzamosan szintén fokozódhat a forint iránti kereslet. Az MNB aktuális előrejelzései alapján a folyó fizetési mérleg hiánya a jövő évre gyakorlatilag eltűnhet, míg a külső finanszírozási képesség a GDP 2 százaléka körül stabilizálódhat.

Az előremutató kommunikáció használatával is befolyásolhatja az MNB a piaci várakozásokat, amelyek szintén kihatnak a szereplők döntéseire. Legközelebb minden bizonnyal a márciusi inflációs előrejelzések birtokában finomhangolhatja a nyelvezetet a jegybank.

Az egynapos betéti kamatlábak jelentős megemelésének, a kamatfolyosó szimmetrikussá tételének, valamint az alapkamat megemelésének azonban az idei évben meglehetősen alacsony a valószínűsége.