Magas az olajár, de csökkentheti az erős kínálat az év folyamán

ElemzésekAz elmúlt két évben az olaj árában extrém mozgások zajlottak, és most is sokan figyelik, mi történik, hisz a magas benzinár egyik fő tényezője az olajár, még akkor is, ha a magas adótartalom miatt tompított a hatása. Mi várható idén?

Függünk még az olajtól

Az elmúlt nagyjából 10 évben egyre többször gondolták úgy a világgazdaság meghatározó szereplői, hogy az olajkorszak rövidesen véget ér, az olaj ára fokozatosan elveszti jelentőségét, hisz helyét más, elsősorban megújuló és környezetkímélő energiaforrások veszik át. Ez minden bizonnyal így is lesz, a folyamat azonban nem olyan gyors, sok akadályon kell addig átjutni, amint ezt a tavalyi év energiapiaci eseményei is mutatták.

Addig nagyon is függünk az olajártól egyrészt a benzinár miatt, másrészt az egyéb energiahordozókra gyakorolt közvetett hatások miatt.

Ciklusok

Az említett 10 évben az olajpiac alapvetően úgy működött, hogy a kereslet erős volt a hagyományos kitermelők kínálatához képest, azonban ha elég magas volt az ár, megjelentek az amerikai palaolaj kitermelők, és olyan mennyiséget bocsátottak a piacra, ami összedöntötte az árat. Az alacsony ár mellett azonban nem érte meg a palaolaj kitermelése, azt vissza kellett fogni, így jöhetett újra ez áremelkedés.

Összeomlás

A járvány kezdetekor épp egy erős kínálati szakaszban volt a piac: az amerikai kitermelés rekordot döntött, az USA lett a világ legnagyobb olajkitermelője, az ár nyomás alatt állt, 60 dollár körül mozgott hordónként. A járvány kezdetekor hirtelen leállt a fejlett világ, úgy az ipari termelés, mint a közlekedés, így a kereslet nagyjából harmada hirtelen megszűnt. Az ár természetesen összeomlott, a határidős tőzsdei piacon még negatív ár is előfordult, mivel megteltek azok az amerikai tározók, ahol a tőzsdén kereskedett WTI olajtípust tárolják.

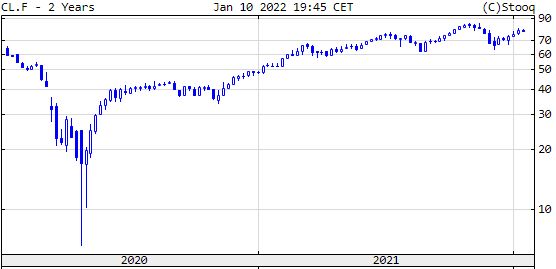

WTI olajtípus ára az elmúlt 2 évben. Forrás: stooq.com

WTI olajtípus ára az elmúlt 2 évben. Forrás: stooq.com

Ekkor kénytelenek voltak a kitermelők erős csökkentés mellett dönteni: az OPEC és Oroszország együtt mapi 10 millió hordóval csökkentette a kitermelést, az amerikai palaolaj kitermelői pedig az alacsony ár miatt voltak kénytelenek felhagyni tevékenységükkel, ami ráadásul költséges folyamat, és az újraindítás is hasonlóan nehézkes.

A másik véglet

Az ár lassan kezdett emelkedni azt követően, hogy az első hónapok sokkja után a termelés a legtöbb ipari üzemben megindult, és az autós közlekedés is kezdett helyreállni. Az olajkitermelők azonban nem változtattak: örültek az emelkedő árnak, és amikor a tavalyi év elejétől a járvány már alig fogta vissza a fogyasztást (leginkább a nemzetközi légiforgalomban), lényegében hiány alakult ki, így az ár tovább emelkedett, novemberre jócskán 80 dollár fölé ért.

Fájdalmas ár

Míg korábban ez nem volt olyan nagy baj, most

a járvány okozta gazdasági válság és a megugró infláció körülményei között fájdalmas lett a magas benzinár,

ráadásul egyidejűleg más energiahordozók, mint a földgáz és a szén ára is megugrott, és mindezek következményeként maga az elektromos áram is megdrágult, ami azt jelzi, hogy az áramtermelés még nem eléggé állt át a megújulókra, még túl erősen függ a fosszilis üzemanyagoktól.

Volt, aki örült neki

Ebben a helyzetben az Oroszországgal kiegészített OPEC nem sietett a kitermelés növelésével, hisz nagyon megtetszett nekik a magas ár, amit egy évvel korábban ők sem tudtak elképzelni. Ezért azt a döntést hozták, hogy havonta 400 ezer hordóval növelik a napi kitermelést: ha ezen nem változtatnak, összesen 25 hónapig, vagyis bő 2 évig tart a 2020 áprilisi termeléscsökkentés teljes megszüntetése.

Megjött a kínálat

Így a piac keresleti maradt, és Joe Biden amerikai elnök a stratégiai tartalékok egy részének felszabadításáról döntött, amihez Kína és néhány másik ország is csatlakozott. Ez persze önmagában nem fordítja meg a piacot, de egy jelzés volt arra, hogy rövidtávon a klímavédelemnél fontosabb az energiapiac zavarainak elhárítása, vagyis az amerikai palaolajkitermelők bátorítást kaptak kormányzati szintről.

A kitermelés dinamikus növekedése meg is indult, a teljes amerikai kitermelés jelenleg már kevesebb, mint 10 százalékkal marad el a 2019-es csúcstól, és folyamatosan növekszik. Az ár le is fordult decemberben, 70 dollár alá esett,

úgy tűnt, hogy kialakul az egyensúly egy mindenkinek elfogadhatóbb szinten.

Olajországok konfliktusai

Az utóbbi hetekben, különösen az idei év eddigi részében azonban újra heves emelkedés kezdődött az árban. Ez elsősorban három geopolitikai konfliktusnak köszönhető, amelyek mind érintenek olajkitermelő országokat. Az egyik az orosz-ukrán konfliktus, ami nem is annyira kitermelési, mint szállítási problémákat okozhat elsősorban Oroszországból Európa irányában, a másik az iráni atomalku kérdése, amely sikertelen tárgyalások esetén a nem kis részben olajexportból élő ország elleni szankciókat hozhat, de súlyosabb esetben izraeli katonai beavatkozás sem kizárható.

A harmadik konfliktus viszonylag friss, bár épp az energiaárak miatt robbant ki: Kazahsztán népe lázadt fel először az üzemeanyagár emelés, majd az ország vezetése ellen, amely más posztszovjet államok beavatkozásával véres konfliktussá alakult. Márpedig Kazahsztán mind az olaj, és különösen a földgáz piacán meghatározó szereplő.

Ami a továbbiakat illeti, nem valószínű, hogy a konfliktusok egy részében ne következne enyhülés, vagy legalábbis ne múlna az a félelem, hogy nem érkezik olaj az érintett területekről. Ez újra az ár csökkenéséhez vezethet,

a legfontosabb tényező azonban a dinamikus amerikai kitermelésnövekedés, ami már kétszer segített a magas ár letörésében.

Technikai tényezők

A jelenlegi helyzetben nem kizárható, hogy rövidebb távú, technikai tényezők is szerepet játszanak. A magas árak idején sokan nyithattak spekulatív pozíciókat az ár esésére játszva, ám ezeket valamikor le is kell zárni. A mostani, elsősorban geopolitikai okok miatti emelkedés azonban kényszerhelyzetbe hozza a shortosokat, hisz pozícióikon veszteség keletkezik, amit nem tudnak vagy nem akarnak finanszírozni, így azokat kényszerűen zárniuk kell, ami erős vételi nyomást okoz.

Mindezek a tényezők átmenetinek tűnnek, ezért valószínű, hogy az év folyamán nem marad fenn a magas ár, de legalábbis az emelkedő trend mindenképpen megszűnik.