Magasabb inflációt, visszaeső fogyasztást és beruházásokat vár jövőre az MNB

ElemzésekA hazai infláció az év végéig tovább emelkedik, döntően a pénzpolitika hatókörén kívül eső tételek következtében – mondta el Balatoni András, az MNB igazgatója, a jegybank sajtótájékoztatóján. A globális recessziós kockázatok, valamint a csökkenő nyersanyagárak, energiaárak és szállítási költségek 2023-tól világszerte az infláció mérséklődését vetítik előre. A magyar gazdaság a második félévben lassul. A GDP az idén 3-4 százalékkal, jövőre pedig 0,5-1,5 százalékkal bővülhet. A növekedés 2024-ben újra 3,5-4,5 százalékos lehet.

Az MNB ismertette a szeptemberi inflációs jelentését, melynek keretében sajtótájékoztatót tartott.

Balatoni András, az MNB igazgatója elmondta, az Egyesült Államokban, Kínában és az Európai Unióban egyaránt markánsan süllyedt a fogyasztói bizalom. Az unióban már rosszabb képet fest a fogyasztói bizalom, mint a 2020-as koronavírus idején. Emellett jelentősen romlott a vállalati üzleti hangulat is.

Részben ennek következtében a főbb exportpartnereink növekedési kilátásai jelentősen romlottak a júniusi inflációs jelentés közzététele óta.

Külpiacaink gazdasági növekedése a piaci várakozások szerint

Forrás: MNB

A világpiaci energia- és nyersanyagárak a recessziós félelmek miatt ugyanakkor csökkentek az elmúlt időszakban. A búza és a kukorica ára az orosz-ukrán háború előtti szint közelébe süllyedt. A kőolajárak is hasonló tendenciákat mutatnak. A piaci szereplők ráadásul az olajárak további csökkenését árazzák – mutatott rá Balatoni András.

Az áram és a gáz ára az augusztusi csúcsérték felére, míg a kőolaj ára tartósan 100 dollár alá esett az utóbbi hetekben.

Ellátási láncok

A globális értékláncokban lévő súrlódás mérséklődött historikus csúcsáról az elmúlt hónapokban. Mindez azt mutatja, hogy kínálati oldalról kedvezően alakulnak a fejlemények. Ennek is kedvező infláció csökkentő hatása lehet a következő időszakban – világított rá Balatoni András.

A Kínából Európába irányuló szállítási költségek ezenfelül 55 százalékkal csökkentek az elmúlt egy év során. Ez a folyamat szintén mérsékli az árdinamikát globális szinten.

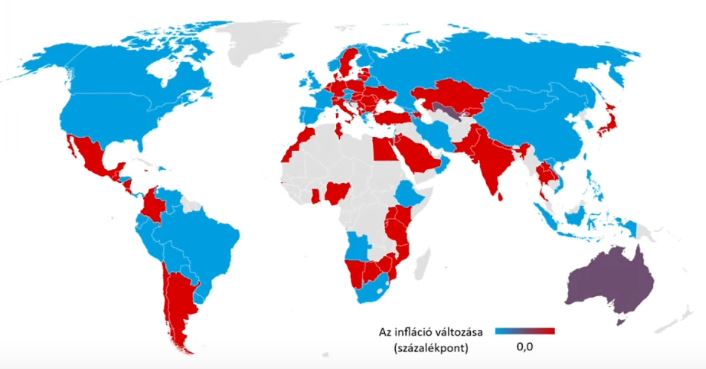

A következő ábra azt mutatja, hogy világszerte mennyi országban kezdett csökkenni az infláció.

Inflációs hőtérkép – augusztusi inflációs ráták változása júliushoz képest a világban

Forrás: MNB

Hazai infláció

Az üzemanyagok és szabályozott árak nélkül számított kosár havi árváltozása továbbra is magas.

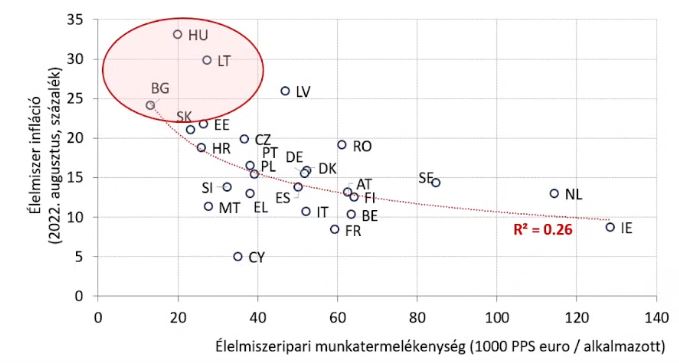

Az élelmiszerek áremelkedése sokkal gyorsabb Magyarországon, mint más régiós vagy uniós országban. Balatoni András elmondása alapján mindez az élelmiszeripar gyenge termelékenységéből fakad. Hazánk e tekintetben az utolsó előtti helyen áll uniós szinten.

Az átlagos élelmiszeripari munkatermelékenység (2017-2020) és az élelmiszerinfláció kapcsolata

Forrás: MNB

A fogyasztói árak gyors emelkedése már megközelítette a termelői árak emelkedésének dinamikáját, vagyis már közel teljes a termelői árak begyűrűzése a fogyasztói árakba.

Egyedi tételek

A lakossági energiaárak részleges emelése 2022 szeptemberétől 2,5 - 3,0 százalékponttal emeli a havi inflációt egy éven keresztül.

Az európai rendkívüli aszályhelyzet becsült inflációnövelő hatása 1 százalékpont.

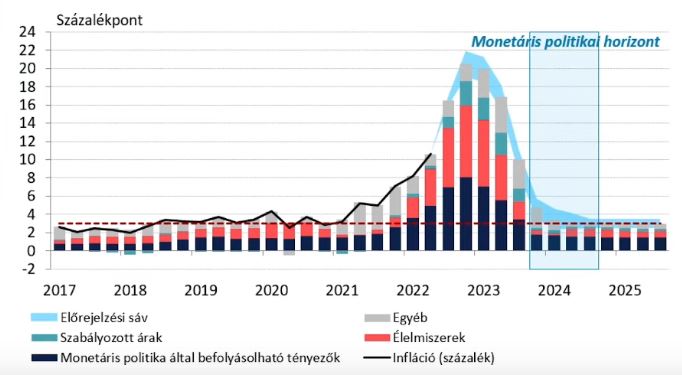

Inflációs kilátások

A monetáris politika hatáskörén kívül eső tényezők, vagyis az élelmiszer és rezsiköltségek tartják magasan az inflációt a jövő év elején.

Inflációs előrejelzés felbontása az előrejelzési horizonton

Forrás: MNB

Ezt követően az árdinamika mérséklődése várható, amely többek között a magas bázisnak és a jegybanki szigorításoknak köszönhető.

Az infláció az idén átlagosan 13,5-14,5 százalékkal, jövőre 11,5-14,0 százalékkal, míg 2024-ben 2,5-4,0 százalékkal emelkedhet a friss jegybanki előrejelzések szerint. Az MNB tehát jelentősen megemelte a jövő évi inflációs előrejelzéseit, melyek júniusban még 6,8-9,2 százalékos várható inflációt mutattak.

Kibocsátási rés

A gazdaság ciklikus pozíciója előretekintve csökkenti az inflációt, miután a kibocsátási rés csökkenni fog az elkövetkezendő időszakban – világított rá Balatoni András.

GDP

A heti gazdasági aktivitási index jelentős lassulást vetít előre a magyar gazdaságban. Érdemben romlik a konjunktúra a harmadik negyedévben.

A háború és energiaválság mellett újabb sokkot jelentett a rendkívüli aszály, ami szintén mérsékli a gazdasági teljesítményt.

Emellett a reáljövedelmek jövő évi várható csökkenése a fogyasztás visszaesését okozza.

A családok részben a megtakarításaik csökkentésével simítják a fogyasztásukat. A pénzügyi megtakarítási ráta jövőre 6 százalék alá süllyedhet.

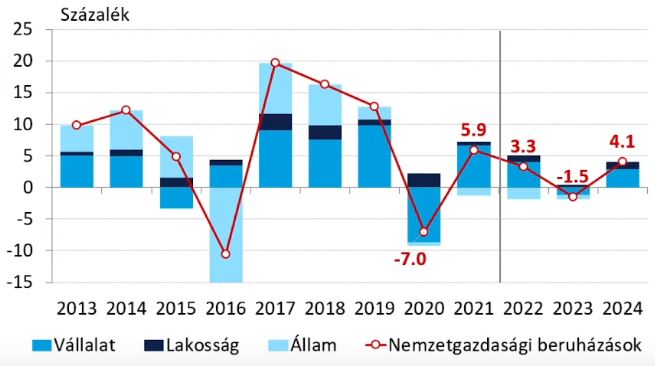

Beruházások

A beruházásokat tervező vállalatok aránya csökkent az elmúlt hónapokban a legtöbb ágazatban.

Az emelkedő költségek és bizonytalanság miatt 2023-ban várhatóan mérséklődnek a beruházások.

A beruházások éves változása

Forrás: MNB

A nemzetgazdasági beruházási ráta ugyanakkor magas szinten marad, mintegy 28,7 százalékon az idei év során. A mutató jövőre 27,8 százalékra esik, ami ugyanakkor uniós szinten még mindig kimagasló.

A beruházási rátát a magas beruházási árindex hatása érdemben felfelé segíti.

Külpiacok

A külső hatások a külkereskedelem lassulását vetítik előre. Irányváltás 2024-ben várható a külső kereslet erősödésével és az ellátási láncok nagyobb mértékű helyreállásával.

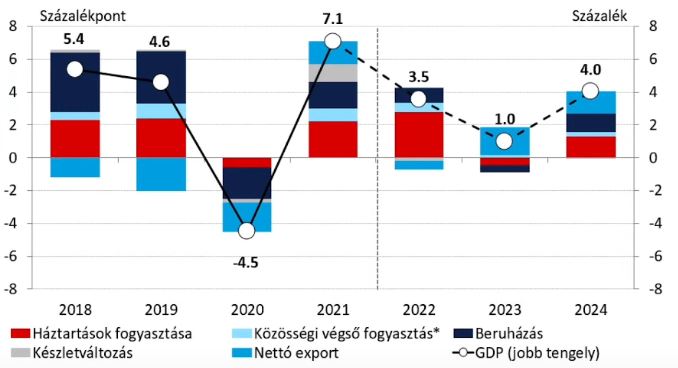

GDP növekedés összetevői

Az idén a külpiaci folyamatok, jövőre a belső keresleti tételek fogják vissza a gazdasági növekedést. Az alábbi ábra a GDP növekedés összetevőit mutatja.

A GDP felhasználás oldali felbontása