Magaslati levegőn – avagy honnan érkeztek a magyar gazdaság növekedési tartalékai

ElemzésekBár az elemzők többsége 2017 decemberében még a hazai gazdasági növekedés enyhe lassulását vetítette előre, a prognózisokat alaposan meghaladva a GDP közel 5 százalékos bővülése valósult meg 2018-ban. Mindez ráadásul egy olyan időszakban, amikor az európai konjunktúra fokozatosan a lejtőre került. Az elmúlt év növekedésében megjelenő tartalékok feltérképezése több szempontból is különösen fontos.

Az elemzés egyszerre segíti a hazai növekedés jobb megértését, javítja a jövőbeli előrejelzések pontosságát és erősíti a növekedést a következő években is meghatározó tényezők azonosítását. Jelen cikkel a Magyar Nemzeti Bank szakértői cikksorozatot indítanak, melynek célja a 2013 óta zajló reálgazdasági felzárkózás természetének minél pontosabb megértése. Első elemzésünk fókuszában a komoly meglepetéssel szolgáló 2018-as év GDP-növekedését meghatározó tényezők megértése áll.

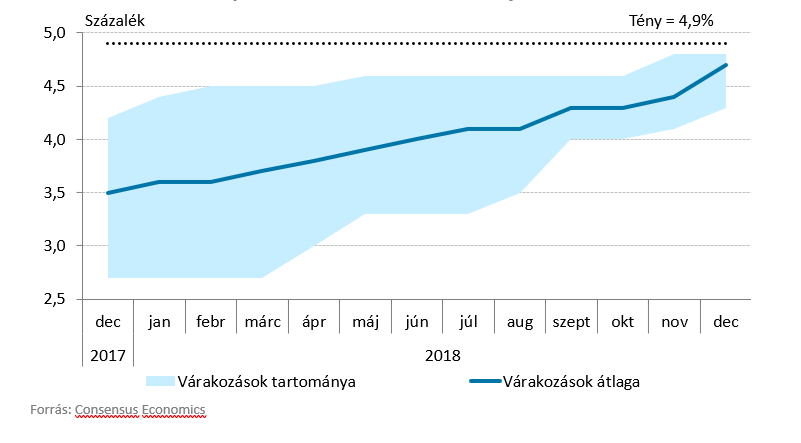

A magyar gazdaság 2017-ben 4,1 százalékkal növekedett. A 2017 decemberében készült GDP-előrejelzések 2018-ra 2,7 és 4,2 százalék között szóródtak, miközben a medián 3,5 százalékon alakult (a Magyar Nemzeti Bank 2017. decemberi Inflációs jelentése 3,9 százalékos növekedéssel számolt). Összességében az elemzők többsége a növekedés dinamikájának enyhe lassulását várta.

A KSH adatközlése alapján a hazai GDP 4,9 százalékkal bővült 2018-ban. Ezzel hazánk az európai országok növekedési rangsorában is az élmezőnyben foglal helyet. A gazdasági teljesítmény élénkülése jelentős meglepetésként érte a hazai és nemzetközi elemzőket. Bár az előrejelzések a tavalyi év folyamán folyamatosan felfelé módosultak, a megvalósulthoz hasonlóan gyors növekedésre egyik elemző sem számított (1. ábra).

1. ábra: A tavalyi GDP növekedésére vonatkozó előrejelzések alakulása

Kis, nyitott gazdaságként a növekedésünket rövid távon számos tényező alapvetően meghatározza. A külső kereslet alakulása, az EU-források felhasználása, a költségvetés keresleti hatása, a lakossági jövedelmek változása, valamint a vállalati hitelpiac és azzal szorosan összekapcsolódva a vállalati beruházások növekedése mind-mind meghatározó faktorok a GDP növekedésében. Nem véletlen, hogy szinte minden prognózisnak ezen változók és a rájuk vonatkozó feltevések adják az alapját. A tavalyi év meglepően gyors növekedését is ezen feltevések visszakövetésével értékeltük.

A feltevések teljesülését és ezzel a növekedési pályára gyakorolt hatását igyekeztünk különböző, az adott területen legrelevánsabbnak számító források alapján visszavezetni. Az adatok a külső konjunktúra esetében a Consensus Economics adatbázisából származnak, az EU-s források és a költségvetési impulzus megítélésénél a költségvetési törvényből indultunk ki, míg a hitelpiac és a lakossági jövedelmek értékelésénél a Magyar Nemzeti Bank korábbi Inflációs jelentéseinek prognózisait használtuk.

A hazai GDP markáns bővülését egy sor, sokszor egymással ellentétesen ható esemény alakította:

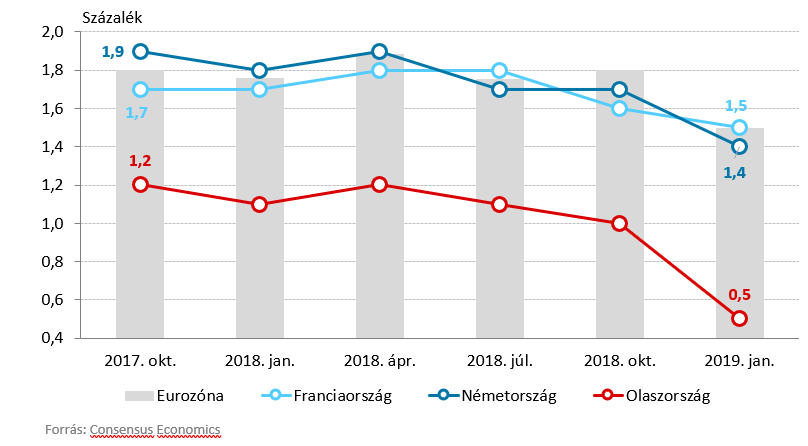

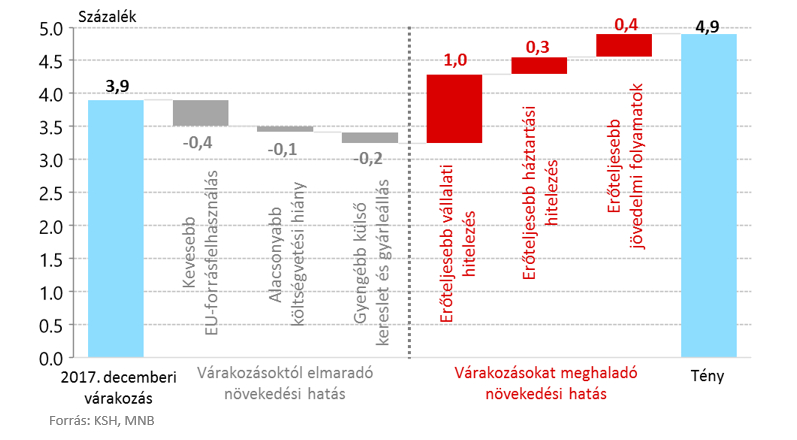

- A fokozatosan kibontakozó kereskedelmi háború, a német járműipar gyengélkedése, valamint az olasz gazdaságot és a Brexitet övező bizonytalanságok hatására az európai konjunktúra és vele párhuzamosan legfontosabb felvevő piacaink kereslete folyamatosan lassult. A nagy európai gazdaságok teljesítményére vonatkozó előrejelzések és ténybecslések 2018 folyamán fokozatosan lefelé módosultak (2. ábra). Legnagyobb exportpartnerünk, Németország növekedése közel 0,5 százalékponttal lett alacsonyabb annál, mint amit a 2017 végi kilátások mutattak. Külső piacaink vártnál gyengébb gazdasági teljesítménye mellett a hazai járműipar exportját egyedi gyárleállások is visszafogták. A korábbi várakozásoknál gyengébb külső kereslet és a hazai gyárleállások hatásai az előzetesen várhatónál 0,2 százalékponttal alacsonyabb növekedést eredményeztek.

2. ábra: A nagy európai gazdaságok tavalyi GDP-prognózisainak alakulása

- Az EU-források gazdasági hatását nem a pályázati nyertesek részére kifizetett támogatások összegéből, hanem ennek tényleges gazdasági felhasználásából számszerűsítettük. 2018-ra vonatkozóan az uniós források nagymértékű felhasználása volt feltételezhető. Ugyanakkor becslésünk szerint a kifizetések közel kétharmada előleg lehetett, így a hozzájuk kapcsolódó gazdasági teljesítmény várhatóan csak később jelentkezik.

- Végezetül a fiskális politika gazdasági növekedésre gyakorolt hatása is némileg elmaradt a költségvetési törvényben meghatározott pályától. 2017 végén a költségvetési prognózis a tavalyi évre vonatkozóan a költségvetés hiányát a GDP 2,4 százalékára várta. A bevételek a várt felett teljesültek, amit nem követett le teljes mértékben a kiadások emelkedése, így a GDP-arányos költségvetési hiány alacsonyabb lett, mint a törvényben rögzített cél. A korábban várttól elmaradó uniós forrásfelhasználás és a költségvetés irányából érkező keresleti impulzus összességében becsléseink szerint mintegy 0,5 százalékponttal alacsonyabb növekedést okozott volna önmagában.

A vártnál kisebb növekedési impulzusokat a hitelpiacról és a lakossági jövedelmek bővüléséből adódó hatások azonban túlkompenzálták.

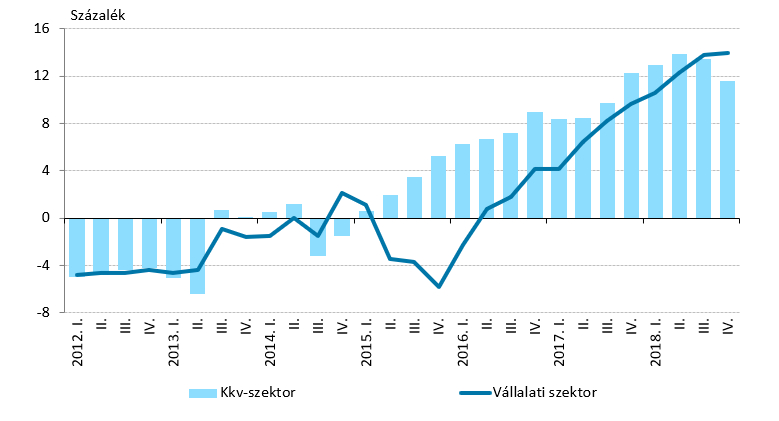

- 2013 óta a jegybanki programok hatására a vállalati – különösen a kkv – hitelpiac elkerülte az összeomlást (credit crunch), és az elmúlt években trendszerűen növekvő pályára állt. A hitelezés bővülése 2018-ban mind a teljes vállalati szegmensben, mind a kkv-k körében a vártnál érdemben kedvezőbben alakult (3. ábra). A kkv-k hitelei 2018-ban közel 12 százalékkal haladták meg a 2017-es értéket. Az élénk vállalati hitelbővülés a magas kapacitáskihasználtsággal és az alacsony kamatkörnyezettel párhuzamosan támogatta a vállalatok beruházási aktivitásának dinamikus emelkedését. Az erőteljesebb vállalati hitelezés becsléseink szerint közel 1 százalékponttal magasabb GDP-t eredményezett 2018-ban, amit a dinamikusan növekvő építőipari termelés és gépberuházások is jeleztek.

3. ábra: A vállalati és kkv-szektor hitelállományának változása

Megjegyzés: Tranzakció alapú éves változás. Teljes pénzügyi közvetítőrendszer. Kkv-szektor önálló vállalkozók nélkül.

Forrás: MNB

- A vállalati szegmens mellett a háztartási hitelezés növekedése is a korábban vártnál erőteljesebb ütemben folytatódott. A bővülés a lakás- és fogyasztási hitelek körét egyaránt érintette. A feltevéseket meghaladó hiteldinamika hozzájárult az élénken bővülő lakossági fogyasztáshoz a tavalyi évben.

- A háztartások magasabb rendelkezésre álló jövedelme a fogyasztás mellett a beruházásokat és a pénzügyi megtakarításokat is növelte. Az előzetes várakozásokhoz képest jelentősen, közel 1000 milliárd forinttal magasabb lehetett a lakosság rendelkezésre álló jövedelme. Ennek több mint 30 százaléka származott a gyorsabb bérnövekedéssel összhangban magasabb munkajövedelmekből, míg közel 10 százaléka az élénkebb GDP-növekedés miatt nagyobb nyugdíjprémiumból származott. A rendelkezésre álló jövedelem majdnem 60 százaléka az egyéb jövedelmekhez kötődött, amit elsősorban a gazdaság jobb teljesítménye következtében magasabb vállalkozói jövedelmek magyaráztak. A korábbi tapasztalatok alapján az egyéb jövedelmek emelkedése inkább a pénzügyi megtakarításokban csapódhatott le. A lakossági hitelezés és a kedvezőbb jövedelmi folyamatok miatt a GDP 0,7 százalékponttal alakulhatott magasabban, amit az élénk ütemben bővülő lakossági fogyasztás is alátámaszt.

Összességében megállapíthatjuk, hogy a 2018-as év váratlanul erős gazdasági növekedését főként a pozitív impulzusok közel kétharmadáért felelős hitelpiac – azon belül is leginkább a vállalati hitelezés – dinamikus bővülése határozta meg, aminek hatását a lakossági jövedelmek gyorsabb bővülése egészített ki.

Eközben a romló külső konjunktúra, valamint a várttól elmaradó EU-s forráslehívás és a fiskális politika irányából érkező kisebb impulzus a lassabb növekedés irányába hatott (4. ábra). Cikksorozatunk következő részeiben a gazdasági növekedés hátterében meghúzódó fő tényezőket vesszük górcső alá, részletesen bemutatva az EU-források, a költségvetés, a vállalati és lakossági hitelezés, valamint a lakossági jövedelmek gazdasági növekedésre gyakorolt hatását.

4. ábra: A magasabb 2018-as GDP-növekedést magyarázó tényezők

(A szerzők a Magyar Nemzeti Bank igazgatója, illetve közgazdasági elemzője)