Megismétlődhet a 2008-as gazdasági válság?

ElemzésekMost 60 százalék egy közelgő recesszió esélye. Ha nem zárul konszenzussal a Brexit-saga, vagy hamarosan nem ér véget az amerikai-kínai kereskedelmi háború, nem lesznek stabilabbak a politikai rendszerek, akkor elkerülhetetlen lesz a 2008-hoz hasonló válság kirobbanása. Van tehát 40 százalékunk a krízis megakadályozására – állítja korunk egyik sztárközgazdásza, Steen Jakobsen. Ő az, aki ötből már két világégést előre megjósolt és szerinte amit most látunk, az még csak a kezdet. A jövőnket a pénzmennyiség, a pénz-és az energia ára, valamint a globalizáció határozza meg.

Azonnal kell reagálnunk, már nincs sok időnk arra, hogy megértsük azokat a globális pénzügyi folyamatokat, amelyek a világgazdaságot a lassulás irányába taszítják. Amennyiben ez sikerül, máris fel lehet készülni egy esetleges újabb sokkra, hiszen barátkozni kell a gondolattal: lelassult a gazdaságok bővülése. Nem meglepetés ez, már két évvel ezelőtt, még a kedvező folyamatok idején arra figyelmeztetett Európai Bizottság elnöke, hogy hamarosan megtorpanás várható. A nagy kérdés azonban az, hogy ez a mostani milyen mértékű lesz, és menyi ideig tarthat – mondta a Boston Consulting Group vezető közgazdásza a Portfolio Budapest Economic Forumon.

Christian Ketels emlékeztett arra, hogy a globális gazdasági kockázatokat illetően az USA és Kína közötti gazdasági konfrontáció elhúzódása, valamint az USA kereskedelempolitikája körüli nagyfokú bizonytalanság áll. Ez természetesen átgyűrűzik Európába is, ahol az olyan szenzitív gazdaságok, mint a hatalmas államadóssággal küszködő görög és az olasz, ezt azonnal megérzik, nem beszélve Németországról, ahol most szintén megtorpanásokat látunk. A franciák sincsenek jobb helyzetben, ahol a feldolgozóipar van padlón.

A dominóhatás beindult, Kína és az USA közti vámháborúnak, a kereskedelmi feszültségek miatt, a Brexit-vitának köszönhetően a világgazdaság bővülése megtorpant.

A kereskedelmi, ipari, és szolgáltató vállalatoknak, a bankoknak ezért nem rövid, hanem hosszú távú stratégiában kell gondolkodni – hangsúlyozta a szakember, hozzátéve az Egyesült Államokban a bérek növekedése, az alacsony munkanélküliség és a lakossági fogyasztás továbbra is táplálja a növekedést. A lassulás mértéke nem kirívóan magas, de jelen van.

Christian Ketels: A dominőhatás beindult, itt liheg egy újabb válság

Christian Ketels: A dominőhatás beindult, itt liheg egy újabb válság

Ezzel szemben Európában az alacsony kamatkörnyezet mellett sem erős a fogyasztás, mert az alacsony kamat inkább a megtakarítást táplálja. Az emberek félnek, hogy spórolt pénzük elértéktelenedik, így egyre többet tesznek félre, ahelyett, hogy a gazdaságba visszaforgatnák.

A nagy kérdés az, hogy miként tudja serkenteni az állam a gazdaságok bővülését, milyen lesz a kiút a recesszióból. Azt sem tudni még, hogy hová vezet a beruházási ráták csökkenése, a kereskedelmi forgalom bővülésének lassulása.

Azt pedig végképp senki sem tudja, hogy mindez betudható-e egy normális ciklus végi lassulásnak, vagy sem.

Ezért sok kihívás van előttünk, Christian Ketels ezek közül többet is említett: ilyen például az amerikai-kínai kereskedelmi háború, amelyről senki nem tudja megmondani, hogy meddig tart majd, hiszen a megállapodások kirakategyezmények. De számolni kell egy európai kereskedelmi háborúval is, amely az autóiparban látszódik, illetve az Airbus esetében a repülőgépgyártásnál is. A konszern állami támogatását ugyanis megnyirbálták, így ez tartós kockázatot rejt magában.

Nincs válasz arra sem, hogy az Európai Központi Bank és az amerikai jegybank szerepét betöltő FED közöti monetáris ösztönzésről szóló vita, milyen eredménnyel zárul.

Ezzel kapcsolatban a szakértő megjegyezte: a monetáris hatóságok és a kormányzatok közötti kapcsolat lényegesen különbözik az Egyesült Államokban, illetve az eurózónában. Az USA-ban folyamatosan az a hagyomány érvényesül, hogy a hatalmon lévő politikusok az expanzív fiskális politikát és a lazább monetáris kondíciókat pártolják, miközben a Federal Reserve (Fed) a politikai nyomással szembeni függetlenségének kimutatására törekszik. Ezért gyökereiben alakul át a világgazdaság vezető országainak szerepe.

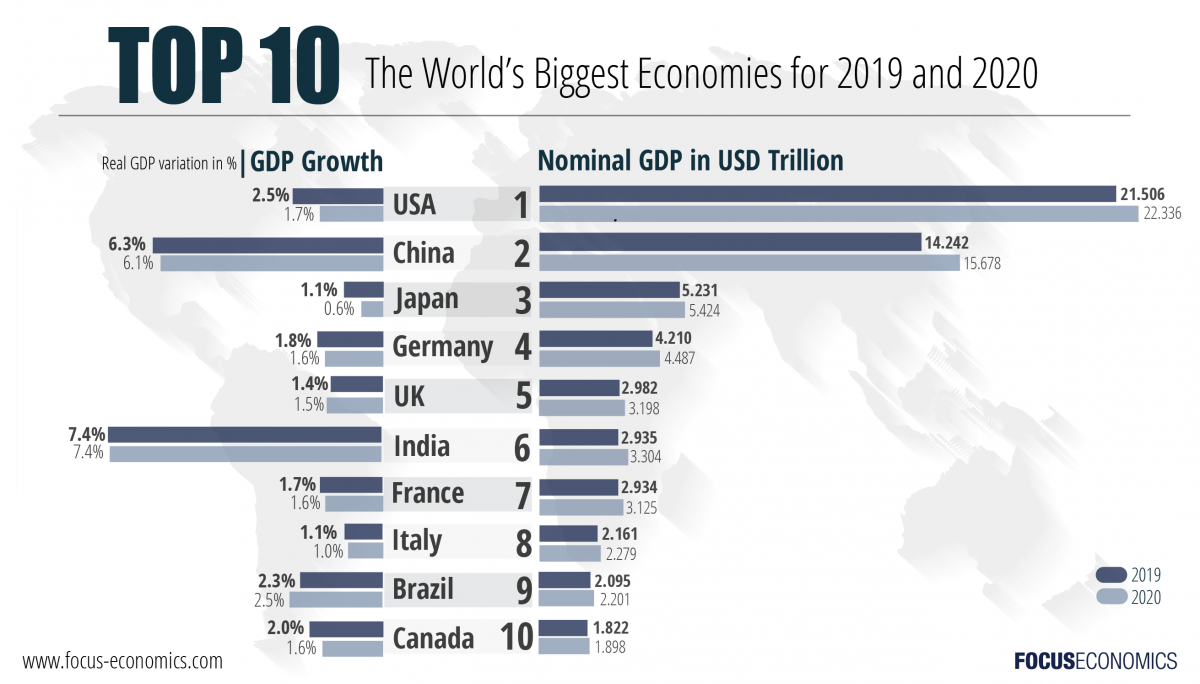

Ezek az országok lehetnek 2030-ra a világ legnagyobb gazdaságai

Most szintén rizikófaktor, hogy hiába az újabb Brexit-előrelépés, amely szerint a megállapodás szakít az ír-északír határprobléma kezelési módjával, ez akkor is egy olyan sokk, amelyet számos gazdaság nagyon nehezen képes elviselni. Nem beszélve a terrorveszélyekről és a geopolitikai átrendeződésekről. Az igazi veszély a közgazdász szerint az lehet, hogy a mostani lassulás nem ciklikus, hanem strukturális. Ehhez a demográfiai probléma, mint például az elöregedés, nagyban hozzájárulhat, így a munkaerőpiacnak és a szociális ellátórendszereknek alkalmazkodni kell a kihívásokhoz.

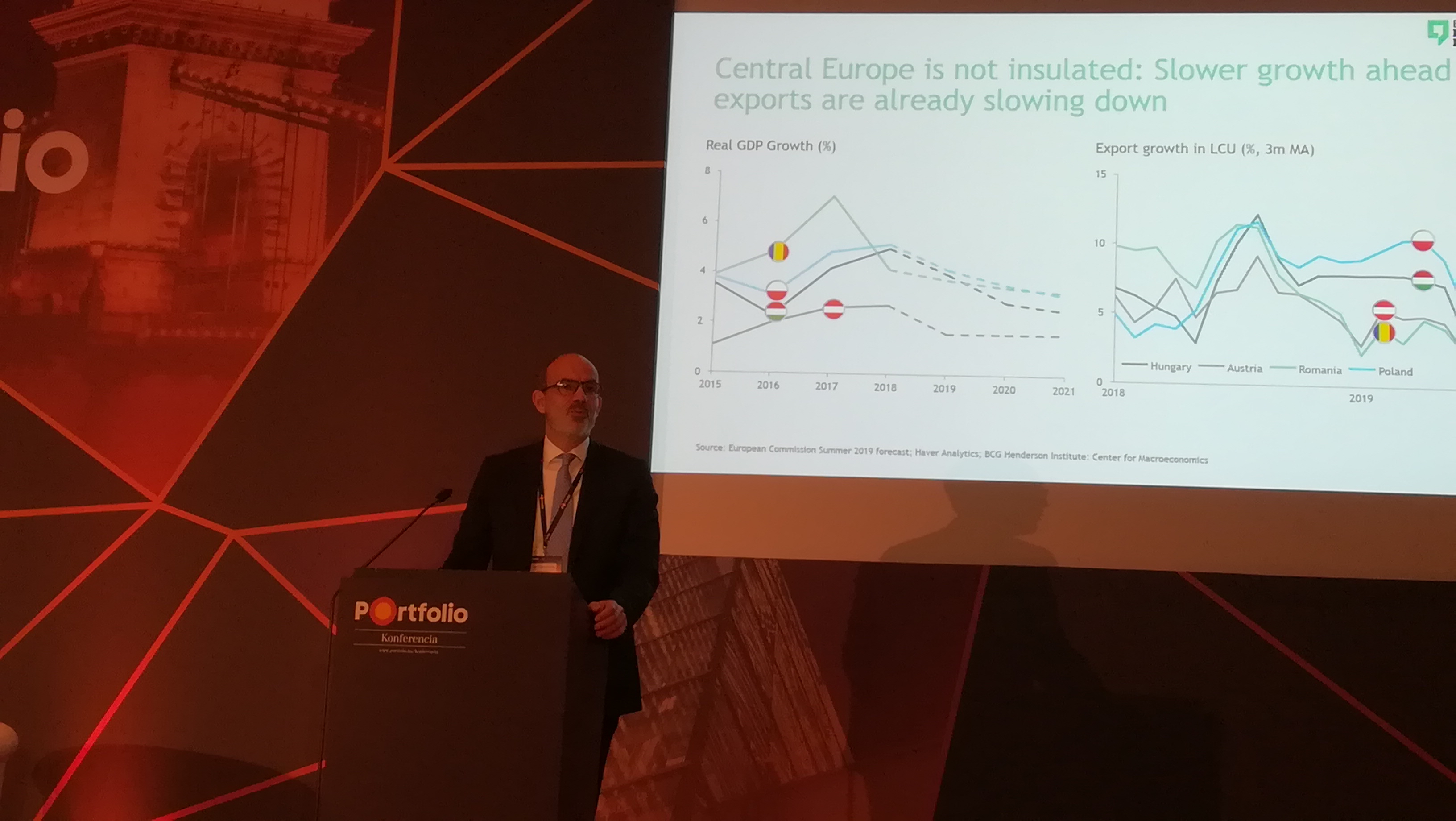

Hogy a viharfelhők gyülekezése közben mi vár ránk itt a régióban, Ketels erre is megadta a választ. Beszűrődik a már említett nyugat-európai gazdasági lassulás a kelet-közép-európai (CEE) térségbe is, ám ennek ellenére régiónk felzárkózása még úgy tűnik, hogy folytatódhat, köszönhetően például a digitalizációban rejlő lehetőségeknek.

Az autóipar átalakulása gyökereiben változtathatja meg a CEE régió gazdaságát. Ebből következik, hogy átalakul az ellátási rendszer is. A közös uniós költségvetésen keresztüli pénzügyi támogatások mértéke pedig csökken.

Éppen ezért a CEE régiónak és az itteni vállalatoknak rövidtávon készülnie kell a gazdasági lassulásra. Ha mindez nem lenne elég, akkor az is kihívást jelent, hogy miként tudnak egymással a régióban integrálódni a cégek például a klímavédelem, az európai ipar hatékonyabb védelme és fejlesztési stratégiája érdekében – tette fel a számos megválaszolatlan kérdést a Boston Consulting Group elsőszámú szakértője. Szerinte a folyamatok annyira felgyorsultak, hogy követni is nehéz azokat, nemhogy elébe menni a megoldásokkal egy esetleges újabb, erősebb gazdasági összeomlás elkerülése érdekében. Az utunk tovább már nem folytatható fokozott veszélyek nélkül – summázta gondolatsorát Christian Ketels.

Kollégája véleményét erősítette, ám sokkal kijózanítóbb és drasztikusabb formában a sztárközgazdász, Steen Jakobsen. Azt monda: „Ötből két recessziót előre jeleztem, ne várják tőlem, hogy a harmadikat is megjósoljam. Sajnos azt kell mondanom, hogy a globális monetáris politika a földön hever, igen rossz állapotban”

A Saxo Bank vezető szakértője állítja, hogy optimista, de csak egy okból: ennél sokkal rosszabb már nem lehet. Hogy e kőkemény kijelentéseket mire alapozza?

Steen Jakobsen: A globális monetáris politika a földön hever, igen rossz állapotban

Steen Jakobsen: A globális monetáris politika a földön hever, igen rossz állapotban

Mint mondta, egy évvel ezelőtt a világ jegybankjai azt ünnepelték, hogy a Lehman Brothers csődje már történelem, mindenki a növekedést és a kilábalást hangsúlyozta, aztán rá pár hónapra decemberben eluralkodott a félelem. Most pedig azt látjuk, hogy a monetáris politika halott. Ha működne, akkor a jelenlegi kamatkörnyezet mellett például német tőkekiáramlást kellene látnunk a feltörekvő országok felé, közben azt látjuk, hogy a németek megtakarítanak.

Ma a világon minden a hitelről, a hitelteremtésről szól, a jövőt négy fontos tényező fogja meghatározni: a pénzmennyiség, a pénz ára, az energia ára és a globalizáció.

Mindezt Jakobsen arra alapozza, hogy a világot a hiteltorta hajtja előre, ha nagyobb a torta, akkor nagyobb a növekedés, ha kisebb, akkor viszont a gazdasági növekedés is lassul. Most a kereskedelmi háborúnak is köszönhetően a torta kisebb lett, ezért azt látjuk, hogy hiába lesz olcsóbb a pénz az alacsony kamatokkal, a gazdaság nem tud növekedni, mert a hiteltorta kisebb. Véleménye szerint napjainkban azt mondhatjuk, hogy 60 százalék egy közelgő recesszió esélye, ha semmi nem változik a világban. Ez azt jelenti, hogy akár nyugodtak is lehetnénk, hiszen van még 40 százalék a gazdasági visszaesés elkerülésére. A Saxo Bank szakértője azonban azt várja, hogy a globális kockázatok nem oldódnak meg egyhamar.

Rövidtávon nem oldódik meg a kereskedelmi háború, nem lesznek stabilabbak a politikai rendszerek, a Brexitre sem lesz valódi hathatós megoldás. Így pedig a válságkockázat jelenlegi 60 százalékos mértéke szép lassan felkúszik majd 100 százalékra. A világgazdaságban a hitelek több mint fele dollárban denominált, ezért Jakobsen szerint a dollár árfolyama lesz a legfontosabb tényező, ami a monetáris és fiskális politikát mozgathatja. A halott monetáris politika mellett a dollár gyengítése az egyetlen olyan politikai eszköz, ami „ingyen” van, és élénkíteni tudja a gazdaságot. A gond, hogy a dollárlikviditás nagyon szűk. Mint mondta, a világ legnagyobb gazdaságai vannak veszélyben.

Előadása végén a hosszabb távú kilátásokról beszélt a Saxo Bank közgazdásza: szerinte egy 50 éves ciklus végén járunk, belátható időn belül visszatérünk a hetvenes évekhez. Ez azt jelenti, hogy visszatér majd az infláció, erősödnek az egyenlőtlenségek a világban, ami miatt nagy szociális elégedetlenség jön. Ezzel kapcsolatban szerinte, amit most látunk a világ városaiban, az még csak a kezdet – vázolta a sötét jövőt Steen Jakobsen.

A piacok most olyanok, mint egy szilveszteri buli éjjel fél háromkor: még senki nem ment haza, mindenki táncol. Aztán megérkezik a buliba a jegybank, bedob egy üveg pálinkát és felpörgeti azt – ezt már Juscsák György mondta egy panelbeszélgetésen.

Juscsák György: Elég egy hópehely, és beindulhat a lavina, most egy rakás hókupacon ülünk

Juscsák György: Elég egy hópehely, és beindulhat a lavina, most egy rakás hókupacon ülünk

A JP Morgan Asset Management szakembere szerint „hosszú és fájdalmas időszak” lehet még előttünk van, mire valóban javulást is látunk a mélypontról. Szerinte Donald Trump amerikai elnöknek sem érdeke további komoly vámok kivetése a 2020-as elnökválasztás előtt, mivel azok már fájnának az amerikai fogyasztóknak, választópolgároknak.

Talán az amerikai elnök egy kis fegyverszünetet köt a 2020-as választás sikere érdekében Kínával való konfliktusában.

Most viszont egy deviza világháború kellős közepén vagyunk, és nincs olyan közgazdász a világon, aki meg tudná mondani, mi lesz ennek a vége. Ugyanakkor hozzátette, hogy ha nem kezdünk el tenni az adósság csökkentése érdekében, akkor a következő válság egy nagy adósságválság lehet. Hogy ez mikor jöhet el, az kérdéses, hiszen „bármelyik hópehely beindíthatja a lavinát, jelenleg pedig egy nagy rakás hókupacon ülünk, ráadásul most is hullik a csapadék.

Erre reagálva a monetáris politikával kapcsolatban Pasquale Diana azt emelte ki, hogy az EKB az egyetlen szereplő, amely lépett a gazdaság élénkítése irányában, mivel a mandátuma miatt ezt meg kellett tennie. A Morgan Stanley korábbi régiós szakértője szerint amikor az európai politikusok hibáztatják a jegybankot, mert túl sokat lazított, akkor inkább magukba kellene nézniük, hogy vajon a fiskális politika is megtett-e mindent, kellően támogató volt-e.