Miért nem lódul be a magyar gazdaság? Három ábra világossá teszi mi a helyzet itthon a beruházásokkal

ElemzésekKülönösen az európai ipar elhúzódó helyreállása jelent problémát a kivitelre termelő vállalatoknak.

Ahhoz, hogy igazán beinduljanak a növekedés fogaskerekei a gazdaságban, a beruházásoknak itthon élénkülniük kéne, csakhogy a volumenük 2022 második felétől trendszerűen fogyatkozik, a csökkenés pedig 2024 első felében tovább erősödött.

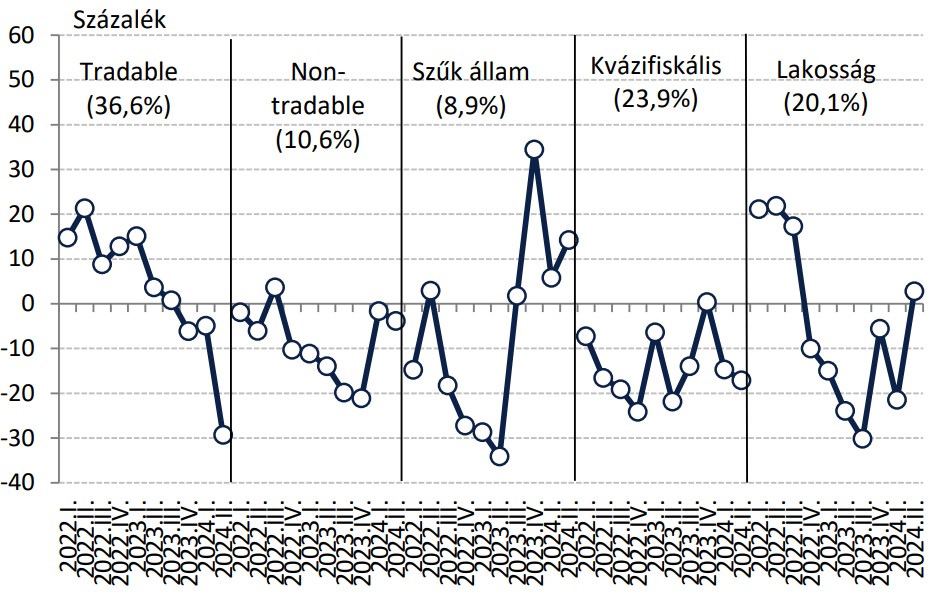

Vannak területek, ahol pozitív fordulatot mértek az idei második negyedévben: közvetlenül az államhoz és a lakossághoz kapcsolódó beruházások ugyanis emelkedtek. Csakhogy közben a részletes szakstatisztika alapján a belföldre és az exportpiacra termelő ágazatokban is nőtt a visszaesés mértéke – mutat rá az MNB Inflációs Jelentése.

A hazai beruházások alakulása szektorok szerint

Megjegyzés: A beruházási szakstatisztika adatai alapján. Éves változás. Zárójelben a szektorok teljes beruházáson belüli súlya 2023-ban. Forrás: MNB - Inflációs Jelentés; KSH, MNB

Megjegyzés: A beruházási szakstatisztika adatai alapján. Éves változás. Zárójelben a szektorok teljes beruházáson belüli súlya 2023-ban. Forrás: MNB - Inflációs Jelentés; KSH, MNB

A külpiacra termelő ágazatok beruházásai 2024 második negyedévében jelentős mértékben, 29,3 százalékkal mérséklődtek az előző év azonos időszakához képest.

Ezen belül a legnagyobb súlyt képviselő feldolgozóipar beruházásai 35 százalékkal estek vissza.

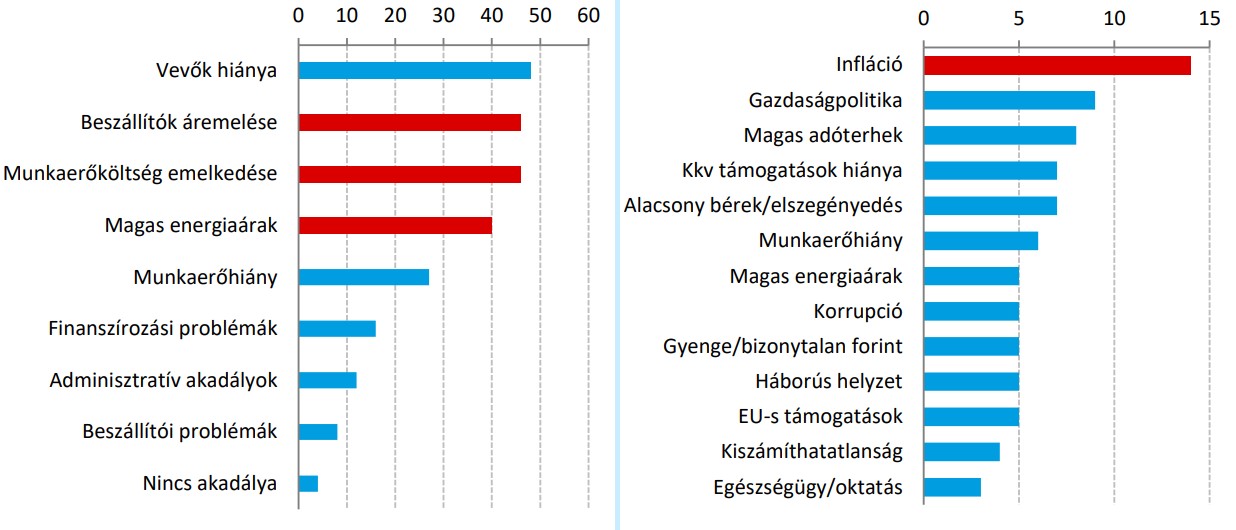

Mint a jegybank elemzése rámutat: a vállalatok üzleti tevékenységét és beruházásait elsősorban továbbra is a visszafogott külső kereslet, az infláció hosszú árnyéka és a bizonytalanság akadályozza. Az MNB vállalati konjunktúra felmérése szerint a vállalatok működését legnagyobb mértékben a vevők hiánya, a beszállítók áremelése, a munkaerőköltségek emelkedése és a magas energiaárak korlátozzák.

Ezzel párhuzamosan a VOSZ felmérése szerint az ország helyzetével kapcsolatos legfontosabb probléma továbbra is az infláció. A vállalatok a pénzügyi korlátokat nem említették a legfontosabb korlátozó tényezők között. A gyenge vállalati bizalomra utal a GKI vállalati bizalmi indexe, amely 2022 vége óta alacsony szinten stagnál, és elmarad a járványhelyzet előtti, 2019 végi szinttől.

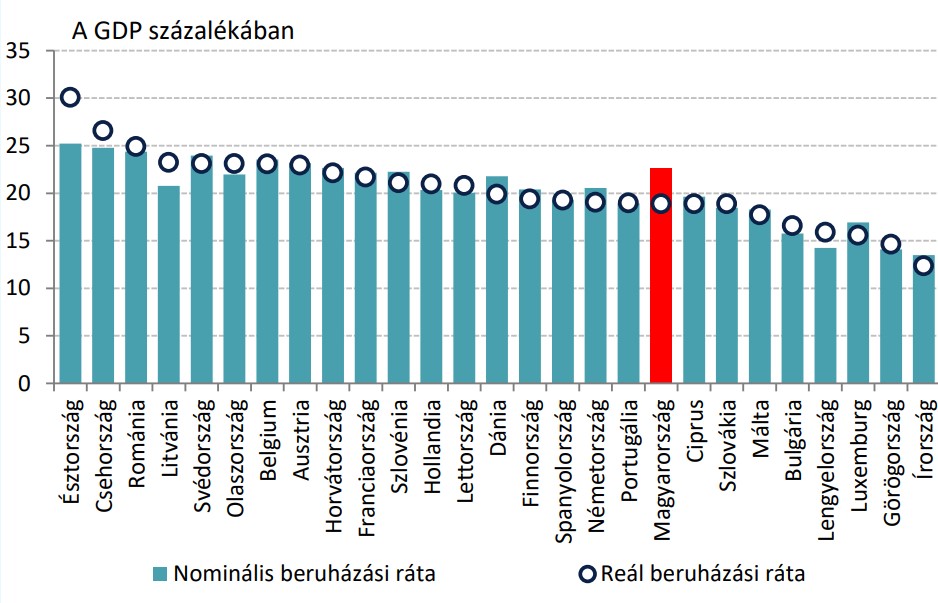

A reál és nominális beruházási ráta nemzetközi összevetésben az első félévben

Megjegyzés: A reál beruházási ráta 2015. évi fix árakon számolva. Forrás: MNB - Inflációs Jelentés; KSH, MNB, Eurostat

Megjegyzés: A reál beruházási ráta 2015. évi fix árakon számolva. Forrás: MNB - Inflációs Jelentés; KSH, MNB, Eurostat

A visszafogott külső kereslet és főbb exportpartnereink mérsékelt idei gazdasági növekedése szintén visszafogja a hazai vállalati szektor teljesítményét.

Különösen az európai ipar elhúzódó helyreállása jelent problémát a kivitelre termelő vállalatok számára: a hazai ipari export szempontjából legfontosabb Németország ipari termelése az idei év első hét hónapjában összességében 5,2 százalékkal visszaesett.

Ezzel összefüggésben a járványhelyzet előtti szinthez képest alacsonyabb ipari kapacitáskihasználtság visszafoghatja a vállalati fejlesztéseket. A gazdaság ciklikus pozíciója 2023 eleje óta negatív előjelű, amely mérsékelheti a beruházásokat. Emellett a költségvetési beruházások átütemezése is hozzájárul az invesztíciók csökkenéséhez.

A vállalatok tevékenységét nehezítő tényezők (bal ábra), és az ország gazdasági helyzetével kapcsolatos legfontosabb problémák 2024 második negyedévében (jobb ábra)

Forrás: MNB (bal ábra), VOSZ (jobb ábra); MNB - Inflációs Jelentés

Forrás: MNB (bal ábra), VOSZ (jobb ábra); MNB - Inflációs Jelentés

A vállalatok pénzügyi helyzete viszont kedvező, így a forrásellátottság nem gátolja a beruházások megvalósítását.

Ezt támasztja alá, hogy a hazai vállalatok GDP-arányos likvid pénzügyi eszközei továbbra is 30 százalék felett alakulnak, ami érdemben meghaladja a többi régiós országra jellemző szintet. Emellett a vállalati pénzügyi eszközök több mint 40 százalékát könnyen mobilizálható, likvid pénzügyi eszköz teszi ki.

A forrásellátottság nemcsak régiós, de teljes európai uniós összevetésben is kedvező. Az EU-ban a hazai vállalatoknak van a harmadik legtöbb likvid pénzügyi eszköze a banki hiteleik arányában Írország és Málta után.