Miért zuhan az euró?

ElemzésekA háború közelsége, az európai energiaválság súlyosbodása és az amerikai kamatkörnyezet gyorsabb emelkedése egyaránt hozzájárult ahhoz, hogy az euró a dollárral szemben elveszítse értékének ötödét egy év leforgása alatt. Mutatjuk, mi most a legnagyobb kockázat az euróra nézve.

Gyakorlatilag szabadesésben van már egy éve az euró a dollárral szemben. Az euró/dollár árfolyam egy éve még 1,22 környezetében tartózkodott, mely napjainkra 1,00 alá esett.

Az euró megközelítőleg 20 százalékos leértékelődéséért több tényező is felelős.

Háború

Az orosz-ukrán háború kitörése és elhúzódása, valamint a kölcsönös szankciós politikák érdemben megemelték a geopolitikai kockázatokat figyelembe véve az eurózóna földrajzi közelségét. Emellett jelentős gazdasági lassulás és infláció lett az eredménye az eseményeknek..

Energiaválság

Európa orosz energiafüggősége hatalmas. Az EU a felhasznált földgáz több mint 40 százalékát Oroszországból importálja. Könnyű belátni, hogy rövidtávon nincs alternatívája az orosz gáznak.

A politikai feszültségek növekedése miatt megnőtt a kockázata, hogy Oroszország számottevően csökkenti az EU irányába szállított földgáz mennyiségét, aminek következtében gázválság alakulhat ki az öreg kontinensen.

Ez pedig recesszióhoz és további extrém mértékű energiaáremelkedéshez vezethetne. A befektetők egyre erőteljesebben kezdik beárazni ezt a forgatókönyvet.

Kamatkülönbözet

Az Egyesült Államokban 9 százalék környezetébe, avagy 40 éves csúcsra emelkedett az infláció. Meredeken emelkednek ráadásul az inflációs várakozások is.

Válaszul a Fed, vagyis az amerikai jegybank kamatemelési ciklusba kezdett és elkezdheti leépíteni a 9000 milliárd dollárra duzzadt mérlegfőösszegét.

A Fed szigorításainak következtében megemelkedett a kamatkörnyezet az Egyesült Államokban. A magasabb kamatok és kötvénypiaci hozamok egyértelműen az USA irányába terelik a tőkét, ami a dollár erősödését okozza. Erre a folyamatra a dollár menekülő szerepe is ráerősít a jelenlegi negatív hangulatban.

Eurózóna

Az Európai Központi Bank (EKB) közel féléves lemaradásban van a kamatemelésekkel, aminek tükrében sérült a hitelessége. A déli, periférikus országok sérülékenysége miatt nem tud az EKB a szükséges ütemben szigorítani.

Sőt, hamarosan pénzügyi mentőcsomagot is bejelenthet az Európai Központi Bank a mediterrán országok számára, válaszul a megemelkedett kötvényhozamaikra. Utóbbi nehezíti a déli államok adósságfinanszírozását, illetve befektetői pánikra adhat okot. Előtérbe kerülhetnek a magasabb eladósodottsági mutatók miatti aggodalmak is.

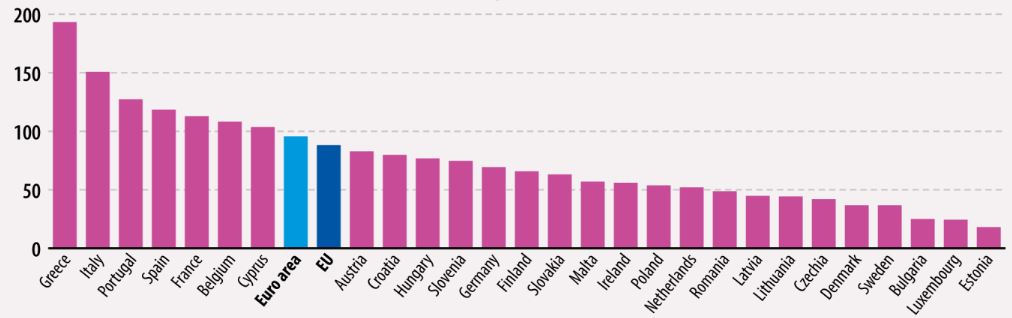

Olaszországban 2021 végén már 150 százalék körül állt a GDP arányos bruttó államadósság. Görögországban közel 200 százalék ez az érték.

Ez az állapot szintén hozzájárul az euró látványos gyengüléséhez.

GDP arányos államadósság alakulása, százalék

Forrás: eurostat

Sáv

2000 óta az euró/dollár árfolyam 1,6 és 0,8 között mozgott. A jelenlegi 1,00 körüli árfolyam nem számít extrémnek.

Ilyen szempontból tehát egyelőre nem várható jelentős, eurót erősítő intézkedéssorozat. A gyengébb euró amúgy is segíti az exportorientált Németország és az eurózóna exportszektorát a mostani nehezebb gazdasági helyzetben.

euró/dollár árfolyam alakulása

Forrás: Investing.com

Kilátások

Az elkövetkezendő hetekben és hónapokban az energiaválság alakulása fejtheti ki a legnagyobb hatást az euróra.

Amennyiben nem alakul ki energiaválság és Oroszország nem zárja el a gázcsapokat, az komoly erőt adna az eurónak. Ellenkező esetben jó eséllyel tovább gyengülhetne a közös európai fizetőeszköz.