MNB: egyre több a hatékony magyar FinTech vállalat

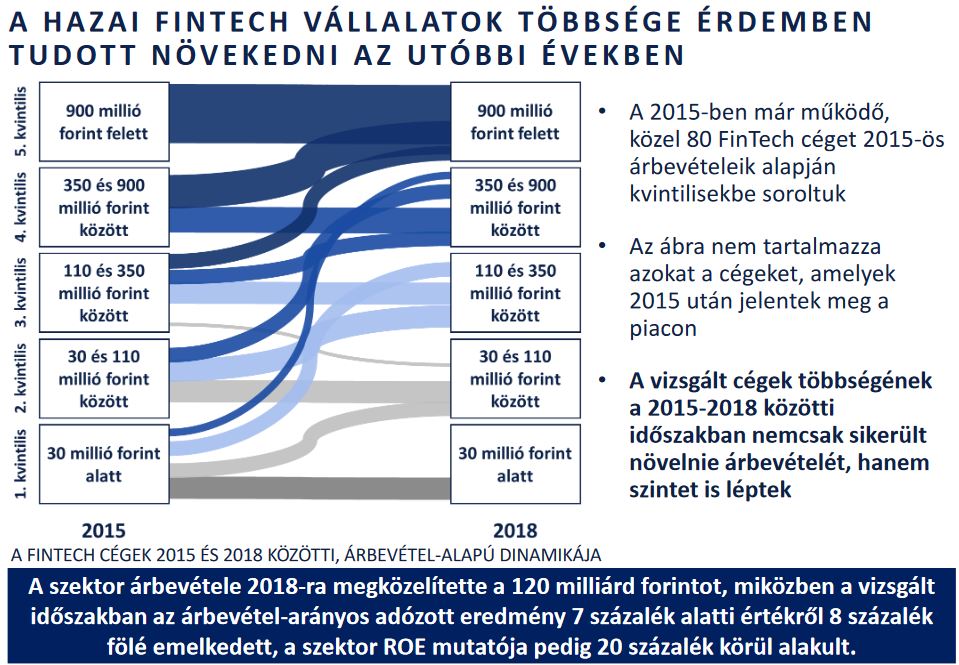

ElemzésekA hazai FinTech szektort az elmúlt években dinamikus bővülés jellemezte javuló hatékonyság mellett. A szektor 2018-ban mintegy 5 ezer munkavállalót foglalkoztatott, az éves bevétele közel 120 milliárd forint volt. Magyarországon napjainkban már több mint 110 FinTech vállalat tevékenykedik.

Az MNB FinTech és Digitalizációs Jelentésének célja

Az első alkalommal elkészült és a jövőben rendszeresen, évente megjelenő FinTech és Digitalizációs Jelentés célja, hogy betekintést nyújtson a hazai pénzügyi piacokon is egyre meghatározóbbá váló pénzügyi innovációk, digitalizáció, illetve az ezeket támogató technológiák fejlődésének a hazai és nemzetközi trendjeibe.

Nemzetközi kitekintés

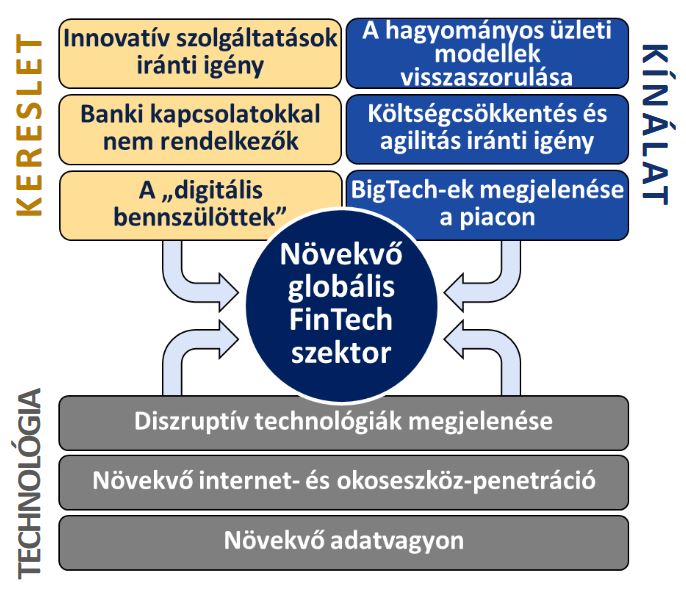

Szombati Anikó, az MNB digitalizációért és a FinTech szektor fejlesztéséért felelős ügyvezető igazgatója a jegybank sajtótájékoztatóján kifejtette, hogy nemzetközi szinten a FinTech szektor növekedését keresleti, kínálati és technológiai tényezők egyaránt támogatják.

Forrás: MNB

Forrás: MNB

A FinTech szolgáltatások igénybevétele világszerte dinamikusan növekszik. A legtöbb innováció a lakossági szolgáltatásokra irányul, de egyre több nagyvállalati megoldás jelenik meg a piacon.

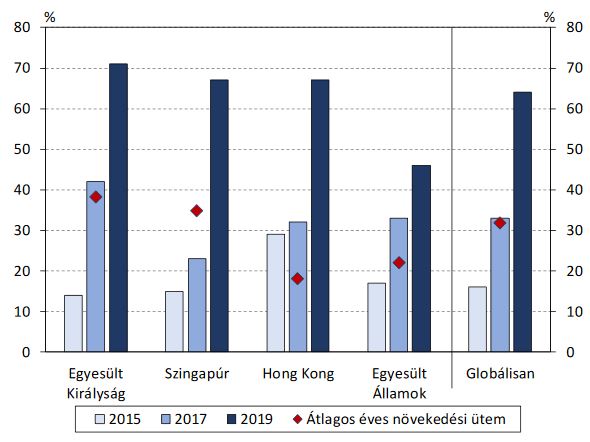

Rendszeres lakossági FinTech felhasználók arányának alakulása egyes piacokon és globálisan

Forrás: MNB

Forrás: MNB

2019-ben a FinTech szolgáltatásokat rendszeresen használó lakossági fogyasztók aránya a digitálisan aktív populáción belül elérte a 64 százalékot globális szinten, az ügyfelek többsége innovatív fizetési megoldásokat használ.

Az innovatív pénzügyi szolgáltatók többsége a fizetési szolgáltatások piacán jelenik meg, a FinTech szektor súlypontja fokozatosan a vállalati szegmensre helyeződhet át.

Szombati Ankó emellett kifejtette, hogy rövidtávon a mesterséges intelligencia alkalmazása lehet a legnagyobb hatással a szektorra. A gépi tanulás, robotizált folyamat-automatizáció (RPA) egyre szélesebb körben kerül felhasználásra.

Másrészről az új FinTech cégek mellett a BigTech vállalatok is egyre nagyobb mértékben nyitnak a pénzügyi szolgáltatások felé.

Az innovatív szabályozói eszközök egyre elterjedtebbek Európában, de egyelőre a szabályozási megközelítésekben még nem kristályosodott ki a legjobb nemzetközi gyakorlat.

Hazai Fintech szektor

Az MNB digitalizációért és a FinTech szektor fejlesztéséért felelős ügyvezető igazgatója kifejtette, hogy Magyarországon több mint 110 FinTech vállalat tevékenykedik, illetve a hazai FinTech szektor mintegy 90 százaléka B2B szolgáltatást nyújt.

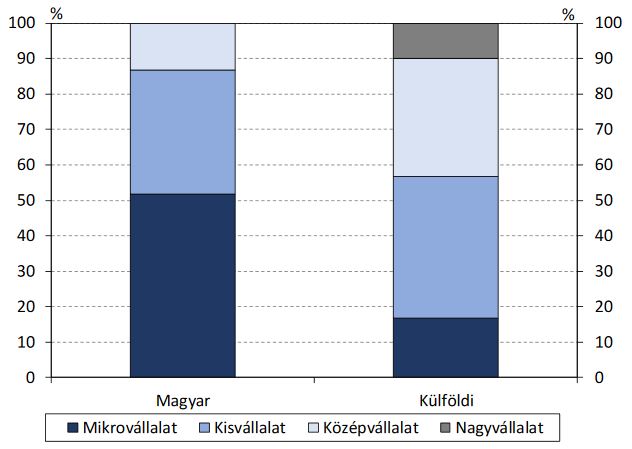

A magyarországi FinTech szektor vállalatainak több mint 86 százaléka magyar tulajdonú. Jellemzően a nagyobb méretű vállalatok vannak külföldi tulajdonban, de egyre több a magyar tulajdonú középvállalat is.

A magyar és a külföldi tulajdonú FinTech vállalatok megoszlása vállalatméret szerint

Forrás: MNB

Forrás: MNB

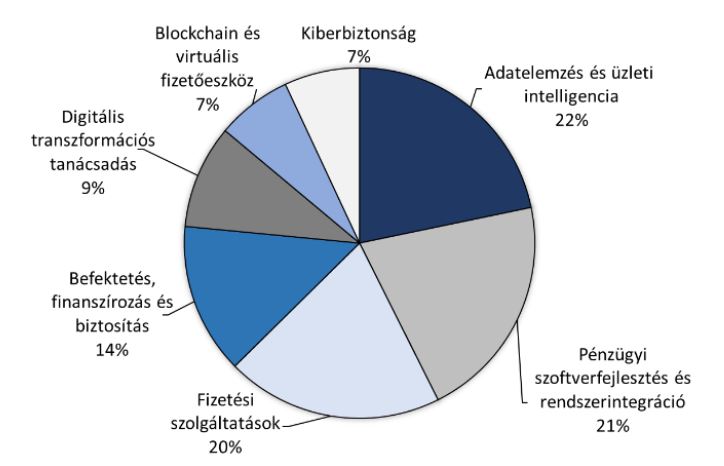

A legfontosabb tevékenységi köröknek az adatelemzés és üzleti intelligencia, a pénzügyi szoftverfejlesztés és rendszerintegráció, illetve a fizetési szolgáltatások tekinthetők.

A FinTech vállalatok számának megoszlása szolgáltatási kör szerint

Forrás: MNB

Forrás: MNB

A hazai FinTech szektort az elmúlt években dinamikus bővülés jellemezte, javuló hatékonyság mellett. A szektor 2018-ban mintegy 5 ezer munkavállalót foglalkoztatott, az éves bevétele közel 120 milliárd forint volt.

Forrás: MNB

A hazai bankrendszer digitalizációs szintje

Az MNB széleskörű, átfogó banki felmérés alapján értékelte a hazai bankrendszer digitalizációs szintjét több szempont mentén. Szombati Anikó elmondta, hogy a bankok tisztában vannak a digitális transzformáció lehetőségeivel és fontosságával.

A hazai bankrendszer digitalizációs szintje összességében közepes szintű: a digitalizáció megindult, de számos fejlesztendő terület azonosítható.

A lakossági szegmensben növekszik azon termékek aránya, amelyek vagy teljesen online elérhetőek, vagy amelyek célja a felhasználói élmény fokozása a digitális megoldások révén. A jelentés szerint ugyanakkor fontos lenne, hogy minél több termék elérhetősége biztosított legyen online csatornán. A vállalati termékek e tekintetben lemaradást mutatnak.

Az online termékek hozzáférhetőségében és általános igénylésében még van tér a fejlődésre

Forrás: MNB

Bankszámlakivonatot az ügyfelek többsége már digitális formában kap. A hiteltartozásokkal kapcsolatos értesítések esetében a folyószámlahitelekkel kapcsolatos értesítések digitalizációja van fókuszban az intézmények oldalán.

Kedvezően értékelhető, hogy a belső működésben egyre nagyobb hangsúlyt kap a digitális korszaknak megfelelő kompetenciák biztosítása és a munkafolyamatok digitalizálása. A munkaerő és a rendszerek fejlesztése területén azonban még érdemi fejlesztésre van szükség – tette hozzá Szombati Anikó.