Nagyot emelkedhetnek a részvénypiacok az év végéig

ElemzésekAz alacsony hozamkörnyezet és a Fed eszközvásárlásai újabb löketet adhatnak a globális részvénypiacoknak vagy legalábbis jobban megvehetik a befektetők a lokális mélypontokat, ahol már kevésbé kifeszített a papírok árazása. Ezen felül további kamatvágások a Fed részéről, egy részleges kereskedelmi megállapodás az USA és Kína között, vagy egy 50 milliárd eurós német költségvetési élénkítés egyaránt kiválthatna egy-egy jelentősebb emelkedő hullámot a tőzsdéken.

Amerikában lazul a jegybank pénzpolitikája. A Fed újból bebizonyította, hogy ott van a háttérben, és szükség esetén beavatkozik: kamatot csökkent és ismételten növeli a mérlegfőösszegét. Utóbbi 4300 milliárd dollárra emelkedhet fél éven belül. Ez pedig vonzóbbá teheti a részvénypiacokat, főleg, egy-egy esetleges lokális mélypontnál, ahol olcsóbban lehet bevásárolni.

Nincsenek is új eszközvásárlások (QE4)?

Havi 60 milliárd dolláros eszközvásárlási programot indít az amerikai jegybank, mely program legalább 2020 második negyedévéig fut majd. A Fed azonban nem nevezi a műveleteket a hagyományos értelemben vett eszközvásárlásoknak.

A jegybank ugyanis ezúttal nem hosszú lejáratú kötvényeket vásárol, mint a 2008-as globális válságot követően, hanem rövid lejáratú állampapírokat vesz. Az intézkedés célja a rövidtávú likviditási problémák áthidalása, illetve a rövidebb papírok kamatainak stabilizálása.

A jelenlegi „eszközvásárlások” a Fed közleménye alapján nem befolyásolják az elérhető hitelek mennyiségét, illetve nem hatnak a hosszú hozamokra, kamatokra. Emellett az új eszközvásárlások nem befolyásolják a lakosságnak és a vállalatoknak a fogyasztási kiadásait, és ezáltal a gazdasági aktivitást sem. Jerome Powell Fed elnök hangsúlyozta, hogy a lépés nem jelenti a monetáris kondíciók jelentős eltolódását.

Vagy mégis?

Azzal viszont, hogy a Fed megnöveli a jegybank mérlegfőösszegét, és lenyomja a rövid lejáratú hozamokat, óhatatlanul befűt a részvénypiacoknak is. Ráadásul, ha a rövidebb lejáratú hozamok esnek, akkor a befektetők sok esetben átsúlyoznak a hosszabb államkötvények irányába. A hosszabb lejáratú államkötvények iránti magasabb kereslet pedig közvetetten lenyomja azok hozamait. Egy alacsonyabb hozamkörnyezet pedig már növeli a hitelfelvételi kedvet is.

Emiatt pedig, még ha nem is olyan nagymértékben, mint egy klasszikus eszköz- és kötvényvásárlási program esetében, de mégis süllyedhetnek vagy legalábbis stabilizálódhatnak a hozamok. Egy alacsony hozamkörnyezetben pedig a részvénypiacok is könnyebben tudnak emelkedni.

Fontos látni, hogy rendkívül szoros pozitív kapcsolat van a Fed mérlegfőösszegének mérete, és a részvények árfolyama között. Minél nagyobb a Fed mérlegfőösszege, azaz minél több kincstárjegyet, államkötvényt vagy egyéb eszközt vesz a jegybank, és több likviditás pumpál a rendszerbe, annál erőteljesebben süllyedhetnek a kötvénypiaci hozamok, illetőleg emelkedhetnek a részvénypiacok.

A logika viszonylag egyszerű, az alacsony hozam- és kamatkörnyezetben megnő a rendszerben lévő likviditás. Hatalmas összegek keresik a helyüket, amelyek alternatíva híján a részvénypiacokon vagy egyéb kockázatos eszközökben (például vállalati kötvényekben, alternatív befektetési formákban) találják meg a helyüket, jelentős áremelkedést kiváltva ezáltal.

Válságmódban?

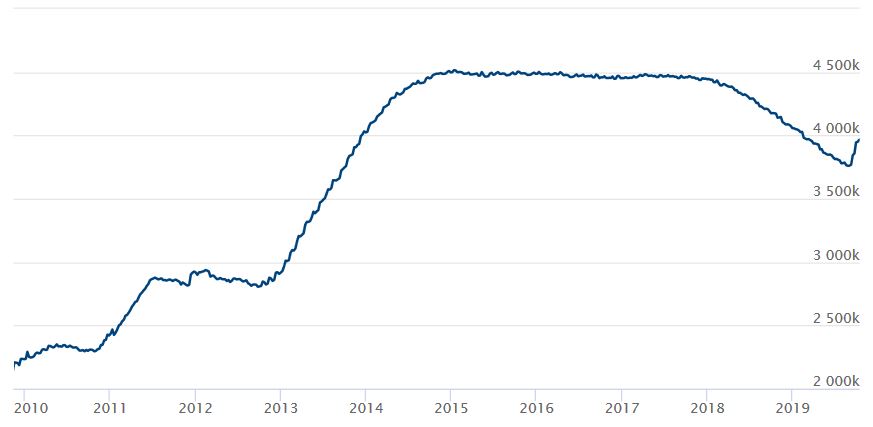

A Fed szeptember eleje óta közel 200 milliárd dollárral növelte a mérlegfőösszegét, azaz ennyi pénzt pumpált bele a rendszerbe. Ilyen mértékű pénzpumpa, illetve eszközvásárlás a 2008-as válság idején volt legutóbb.

A havi 60 milliárd dolláros vásárlásokon kívül ráadásul egyéb (repo) műveletekkel is beavatkozhat a Fed.

A Fed mérlegfőösszege, milliárd dollár

Forrás: Fed

A jelenlegi becslések alapján a jövő év második negyedévében 4300 milliárd dollárra hízhat a Fed mérlegfőösszege a jelenlegi 3966 milliárd dollárról.

Másrészről a Fed idén várhatóan még egy alkalommal kamatot csökkenthet. Ez azonban már gyakorlatilag közel 80 százalékos valószínűséggel be van árazva a piacokon, így önmagában ez a kamatvágás már nem váltana ki hatalmas részvénypiaci emelkedést. Ahhoz minden bizonnyal további kamatvágásokra lenne szükség.

Van még puskapor

Az egyik legnagyobb rövidtávú katalizátor az lenne, ha megszületne Kína és az Egyesült Államok között egy részmegállapodás. A kereskedelmi háború ugyanis rendkívül negatív hatással van a globális növekedésre. A bizonytalanság hatalmas, a feldolgozóipar szenved, a vállalatok eredménye romlik. Egy részmegállapodás csökkenthetné a befektetők körében a bizonytalanságot, ami kedvezően hatna a részvénypiacokra.

Németország az idei harmadik negyedévben technikai recesszióba süllyedhet, majd ezt követően kedvező esetben is egy lomha 1 százalék körüli növekedési időszak várható. Ahhoz, hogy az ebből adódó károkat enyhíteni lehessen, a német kormánynak be kellene jelentenie egy nagyságrendileg 50 milliárd eurós költségvetési élénkítő csomagot.

Egy ekkora méretű német élénkítő csomag a fogyasztásra, a növekedésre és a részvényárfolyamokra is jótékony hatással lenne. Erre mellesleg van tér, hisz a német költségvetés 1,7 százalékos többletet ért el tavaly, ami megközelítőleg 59 milliárd eurós nyereséget jelentett a német államnak.

Amennyiben megállapodna az EU és az Egyesült Királyság vezetősége a rendezett Brexit feltételeiről, az szintén kedvezően hatna az érintett országok gazdasági növekedésére, illetve a vállalati szektorra is.

Az Európai Központi Bank (EBK) várhatóan kivárhat még idén decemberben, miután most szeptemberben egy széleskörű lazító intézkedéscsomagot jelentett be a leköszönő Mario Draghi jegybankelnök. Ezt követően azonban amennyiben nem éled fel az infláció, abban az esetben jó eséllyel újabb nem-konvencionális lazítást láthatunk majd az EKB-tól, ami a részvénypiaci befektetőket jellemzően vásárlásra készteti.

Kedvezően hatna továbbá, ha pozitív meglepetések születnének a harmadik negyedéves gyorsjelentési szezonban, illetőleg újra felpörögne a vállalatok sajátrészvény vásárlási programja, ami mindig jó jel a befektetők számára.

Buy the dip

A jegybankok ott vannak a háttérben, és időről időre beavatkoznak, amennyiben szükséges. Ezáltal kisebb a likviditási sokkok kialakulásának az esélye, illetve az alacsonyabb kamatlábak jobban segítik a hitelezést és a gazdasági növekedést.

Ennek következtében pedig bátrabban megvehetik a piaci szereplők a részvénypiacokat, vagy legalábbis az esetleges mélypontoknál olcsóbb árazás mellett nagyobb súllyal bevásárolhatnak.

Kockázatok

Az idei évben hatalmasat emelkedett a részvénypiac, ami többnyire az alacsony év eleji bázisnak, a rövidtávú túladottságnak, és az akkortájt forduló jegybanki kommunikációnak volt köszönhető. A jelenlegi magas szinteken azonban óvatosabbak lehetnek a nagyobb szereplők, és az esetleges lokális mélypontoknál vásárolhatnak be nagyobb tétekkel.

Az amerikai S&P 500 és a német Dax index is nagyságrendileg 20 százalékot emelkedett az év eleje óta. Az MSCI globális feltörekvő régiós piacok valamivel mérsékeltebb, 8 százalékos drágulást produkáltak.

A hazai BUX index ezzel szemben lemaradó, a magyar parkett az idei évben mindössze 5 százalékot menetelt. Annak ellenére, hogy hazánk GDP növekedési üteme kimagasló Európában, illetve az ország sérülékenysége folyamatosan csökken. Ennek okán a hazai részvénypiacban relatíve nagyobb tartalékok is lehetnek még.

Ezenfelül az árazottság is igen emelkedett jelenleg, a történelem egyik leghosszabb emelkedő szakaszát éljük, a befektetők pozícionáltsága sem a legkedvezőbb, már nagyon sokan bevásároltak. Következésképpen rövidtávon könnyebben visszakorrigálhat a piac a jelenlegi csúcsokról észszerűbb szintekre.

Végezetül a kereskedelmi háború, a protekcionista intézkedések, a rendezetlen Brexit, az eurózóna és a világgazdaság lassulása, a kötvénypiaci hozamok esetleges megugrása, valamint az országok világszerte magas eladósodottsága egyaránt veszélyt jelent a növekedésre és a tőzsdei hangulatra nézve.