Nehéz helyzetben az életbiztosítási üzletág a régióban

ElemzésekA nem-életbiztosítási szegmens jó teljesítményének köszönhetően tavaly tovább növekedett a régióban a biztosítási szektor teljes díjbevétele, miközben folytatódott az életbiztosítási üzletág csökkenési trendje. Több nemzetközi csoport felülvizsgálja jelenlétét a régióban, ugyanakkor jelentős szereplők növekednek és felvásárolnak. A régió legaktívabb vásárlója továbbra is az osztrák VIG csoport. A biztosítási csoportokra jelenleg több nyomás is nehezedik (fragmentált piacok, reguláció és növekvő kárhányad), amely miatt a konszolidációs folyamatok felgyorsulása valószínűsíthető.

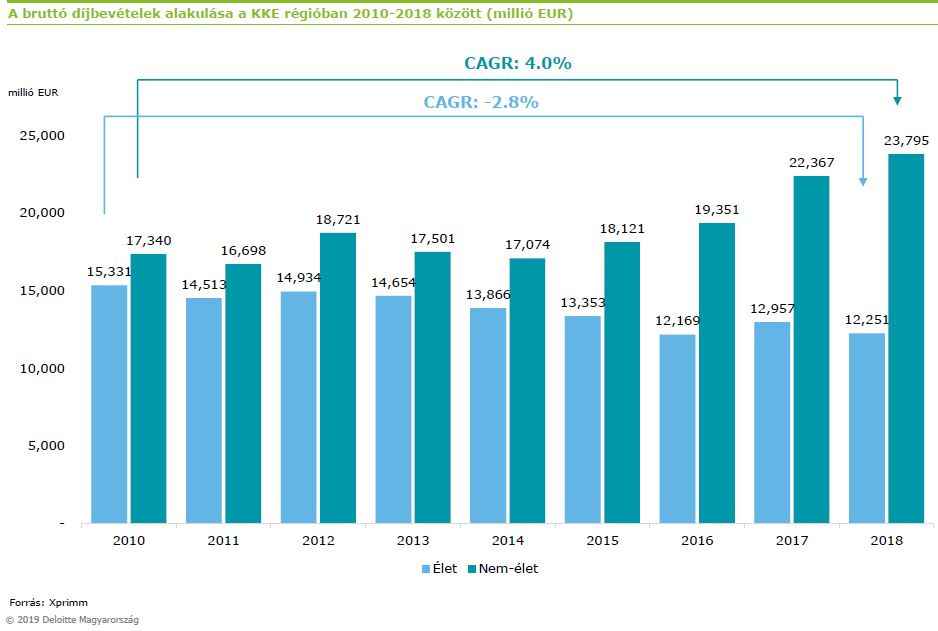

A térség kitartó gazdasági növekedésének köszönhetően tavaly tovább növekedett a régió teljes díjbevétele a 2017-es rekord összegű bruttó díjbevétel után – áll a Deloitte CEE Insurance M&A Study tanulmányában. A 2018-ban tapasztalt növekedés ugyanakkor alacsonyabb mértékű volt a tavaly előttihez képest. A növekedés motorja továbbra is a nem-élet üzletág bővülése, az előző évekkel összhangban.

A kárhányad (a kárkifizetések aránya a díjbevételhez képest) növekedése mellett a piacok továbbra is sokszereplősek és jelentősen kompetitívek, mely így a következő években is megfelelő táptalajt nyújthat a piaci konszolidáció felfutásának, állapítja meg a tanulmány. Több nemzetközi biztosító csoport döntött a közelmúltban régiós jelenlétének felülvizsgálatáról, valamint a lehetséges kivonulásról.

Az egyes országok piacai jelentősen fragmentáltak, a top 3-5 szereplő jellemzően a piac 40-70 százalékát birtokolja és a fennmaradó részeken jelentős számú kisebb biztosító osztozik, amely további konszolidációt jelez előre.

Ugyanakkor más jelentős szereplők aktívan hirdetik növekedési, felvásárlási szándékukat a magasabb mérethatékonyság elérése érdekében.

A tanulmányban vizsgált 12 közép-kelet-európai országban a biztosítók összes bruttó díjbevétele (GWP) 2,0 százalékkal tudott növekedni 2018-ban, annak ellenére, hogy tovább folytatódott az életbiztosítási üzletág csökkenési trendje. 2015-2018 között az élet üzletág GWP-je évente átlagosan 2,8 százalékkal csökkent.

Növekvő díjbevételek a közép-kelet-európai régióban

A csökkenő élet üzletág díjbevételeit továbbra is a nem-élet üzletág ellentételezi, amelynek köszönhetően az összdíjbevétel tovább növekedett a közép-kelet-európai régióban.

Gyakorlatilag változatlan szinten maradt az átlagos biztosítási díj penetráció (a GWP aránya a GDP-hez) mind a 12 országban, a mértéke átlagosan 2,5 százalék körül alakult a tavalyi évhez képest.

Az egy főre jutó átlagos éves díjbevétel, 7,6 százalékos növekedést felmutatva, mintegy 387 EUR-ra emelkedett 2018-ban.

A kárhányad a 2017-es jelentősebb 2.6 százalékpontos növekedés után, kisebb mértékben, de 2018-ban is tovább növekedett, és elérte a 61,3 százalékot.

Az élet és a nem-élet üzletágak piaca egyaránt kompetitívnek tekinthető az egyes országokon belül. Habár az egyes országok piacait jellemzően a top 3-5 biztosító dominálja, rajtuk kívül számos kisebb szereplő osztozik a fennmaradó részeken.

A top 10 életbiztosító csoport a közép-kelet-európai régió élet üzletág bruttó díjbevételének 69.6 százalékával rendelkezik. Egy ilyen tipikus, regionális csoport átlagosan 4-5 országban van jelen és körülbelül 902m EUR díjbevétellel rendelkezik. A nem-élet üzletág esetében a top 10 biztosító csoport a bruttó díjbevétel 76.7 százalékát tudhatja magáénak. Egy ilyen tipikus, regionális csoport 5-6 országban vannak jelen és átlagosan 1.7 milliárd eurós díjbevétele van.

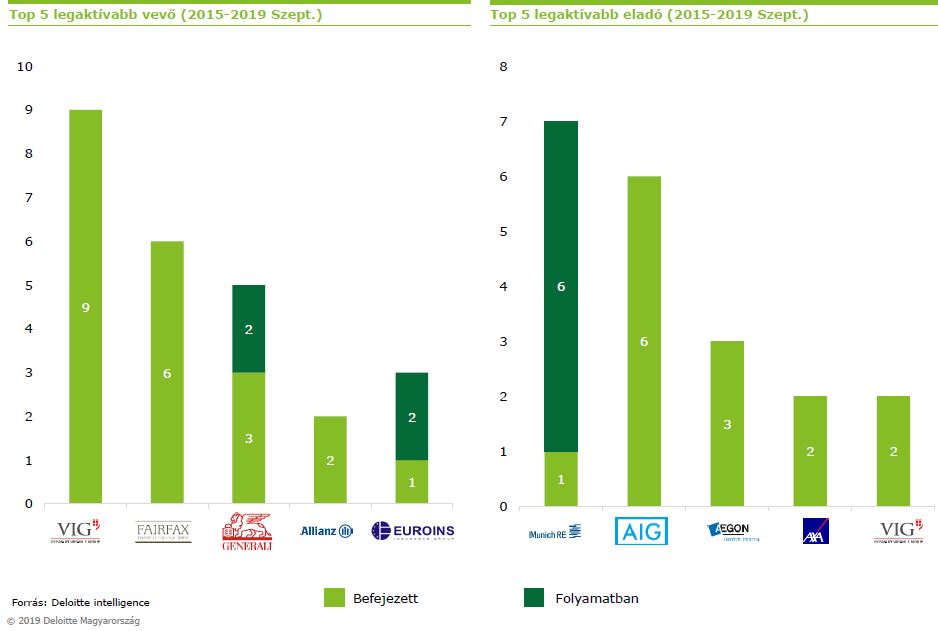

A tranzakciók számát tekintve a vizsgált időszakban a régió legaktívabb piaca továbbra is Lengyelország, 14 tranzakcióval, ezt követik Csehország (10), Magyarország (6), Románia (6), és Szlovákia (5).

A régió legaktívabb vásárlója továbbra is az osztrák VIG csoport volt, mintegy 9 lezárt tranzakcióval az elmúlt négy évben. További jelentős vásárlók voltak a kanadai Fairfax csoport, az olasz Generali, a bolgár Euroins csoport továbbá a német Allianz.

Legaktívabb vevők és eladók a régióban (tranzakciószám)

A nagy biztosítói csoportok közül a VIG egyértelmű növekedési célokat fogalmaz meg piaci részesedésének növelésének érdekében, miközben a MünichRe (ERGO) a leányvállalatainak leépítésével foglalkozik.

Az egyes biztosítói csoportok több esetben is már a stratégiájukba foglalták (pl.: VIG, Generali, MunichRe), hogy az egyes országokban a mérethatékonyság elérésére törekednek, amennyiben nem érik el a megfelelő piaci méretet, akkor pedig értékesíthetik a leányvállalataikat vagy akvizíciókat eszközölhetnek.

„A biztosítói tranzakciók további felfutása várható annak köszönhetően, hogy nagy nemzetközi cégcsoportok felülvizsgálják regionális jelenlétüket, illetve a jelentős szereplők akvizíciós szándéka aktív. Ez további lendületet adhat a piaci konszolidációnak is” – mondta Mérth Balázs, a Deloitte regionális pénzügyi tanácsadási üzletág pénzintézeti iparágának vezetője.