Ötödével eshet vissza a nemzetközi kereskedelem a koronavírus-járvány miatt

ElemzésekA koronavírus-járvány alakulását és a világgazdasági fellendülés menetét nem lehet biztosan előre látni, azonban azt igen, hogy a nemzetközi kereskedelemre maradandó hatást gyakorol a járvány. A Boston Consulting Group (BCG) elemzése szerint a legvalószinűbb, hogy a nemzetközi kereskedelemi forgalom volumene 2020-ban akár 20 százalékkal is csökkenhet a tavalyi szinthez képest és csupán 2023-ra térhet vissza a 2019-es szintre. A koronavírus-járvány az egyik legnagyobb csapás a nemzetközi kereskedelemre a nagy gazdasági világválság óta.

A járvány alatt komoly ellátási zavarok merültek fel számos cégnél, az autóalkatrészbeszállítástól kezdve a szórakoztató elektronikán át az egészségügyi termékekig.

Leginkább azok a vállalalatok kerültek nehéz helyzetbe amelyek a „just-in-time” készletgazdálkodástól függenek és beszállitóik távoli, alacsony költségekkel működő országokba lettek kiszervezve.

A világjárvány nem csak számos nemzet gazdaságát destabilizálta, hanem a geopolitikai feszültségeket is növelte, miközben rávilágított napjaink globális termelési és ellátási lánc hálozatainak törékenységére. A járvány felgyorsította az eltolódást a patrióta gazdaságpolitika és az államilag irányított kereskeledem felé. Ezért több mint valószínű, hogy a járványhelyzet konszolidálódását követően az „új valóságban” a nemzetközi kereskedelem terén – csak úgy, mint a fogyasztási szokások és az utazási preferenciák esetében is – nagymértékű változás várható, és a világkereskedelem térképe is radikálisan átalakulhat.

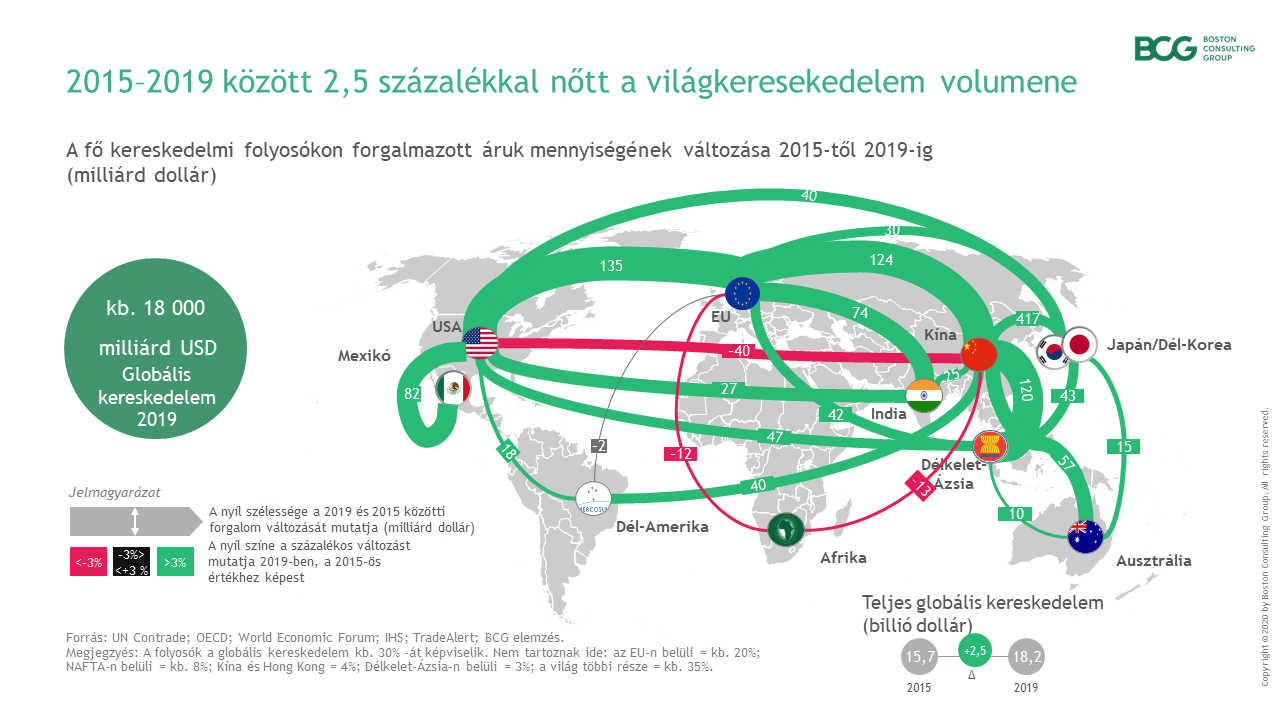

A BCG két térképet készített, amelyek a fő kereskedelmi folyosókat ábrázolják. Az első a kétirányú kereskedelem volumenének tényleges változását mutatja 2019-ben 2015-höz képest, az export és import összegében, amikoris a nemzetközi kereskedelem volumene 2,5 százalékkal nőtt.

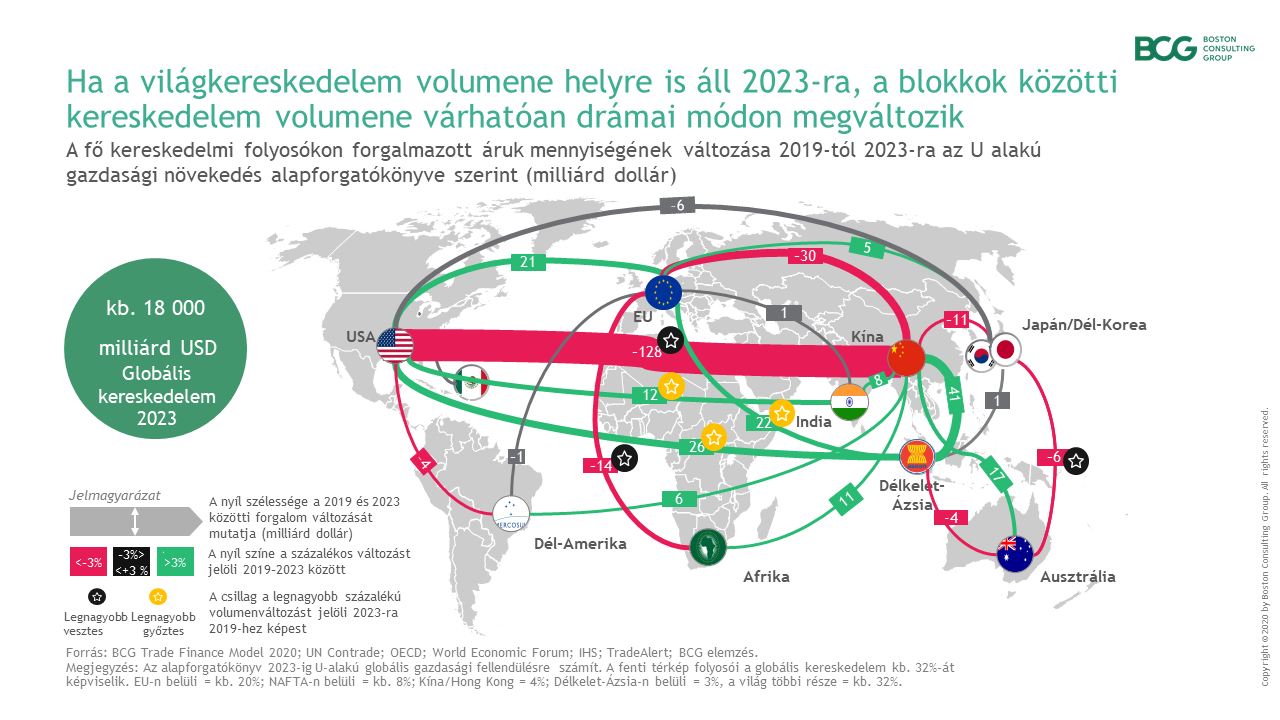

A második térkép a 2019-2023 között várható gazdasági alapforgatókönyv szerinti változásokat ábrázolja volumenben a kétirányú kereskedelemben, egy U alakú fellendülést feltételezve.

A BCG előrejelzése azt mutatja, hogy bár a kereskedelmi volumen összeségében 2023-ra visszatérhet a 2019-es szintre, a megoszlása már soha nem lesz ugyanolyan mint a járvány előtt volt.

Az Egyesült Államok és Kína fokozatosan feszültebbé váló kereskedelmi kapcsolata a járvány következtében tovább romlik, az amerikai és kínai technológiai szektor valószínű különválása pedig még jobban nehezíti a két állam kapcsolatát. A járvány világszerte már mostanra számos kormányt és vámuniót arra késztetett, hogy korlátozza és fokozottan ellenőrizze a külkereskedelmet, különösen az egészségügyi és mezőgazdasági termékek esetében. Arra is számithatunk, hogy a kormányok egyre nagyobb hangsúlyt fognak fektetni a hazai gyártás megsegítésére, hogy csökkentsék az ellátási láncokat érő sokkhatást.

A várható legnagyobb változások:

- Az Egyesült Államok és Kína közötti kétirányú kereskedelem 2023-ra körülbelül 128 milliárd dollárral, vagyis kb. 15 százalékkal csökken a 2019-es szinthez képest. Az Egyesült Államok és az Európai Unió közötti kereskedelem továbbra is növekedni fog, ám jelentősen lassabban a 2015 és 2019 közötti 135 milliárd dolláros tempóhoz képest.

- Az EU-val folytatott kínai kereskedelemben is visszaesésre számíthatunk, itt közel 25 százalékkal - mintegy 30 milliárd dollárral kisebb forgalom várható. Az EU Indiával és Dél-Amerikával folytatott kereskedemének mértéke ellaposodik.

- Kereskedelmi szempontból a járvány legnagyobb nyertese a délkelet-ázsiai régió lehet a BCG szerint. Mind az EU-val, mind az Egyesült Államokkal több mint 20 milliárd dolláros forgalomnövekedés várható, illetve Kínával mintegy 41 milliárd dolláros kereskedelmi fellendülésre lehet számítani.

A fentiek tükrében, ahelyett, hogy a cégek a krízis előtti status quo-hoz való visszatérésre törekednének, inkább arra kellene koncentrálniuk, hogy ellenállóbbá tegyék gyártási és ellátási láncaikat.

Különösen igaz ez az olyan iparágakra, mint az egészségügy, a gyógyszeripar, vagy éppen az elektronikai ipar, melyek kiváltképp kitettek a geopolitikai és makrogazdasági nyomásnak. Ehhez a BCG szerint két kulcstényező szükséges:

- regionális, „multilokális” beszerzés és előállítás – a gyártást közelebb kell hozni a vásárlókhoz;

- nagyobb mennyiségű vésztartalékot kell a készletekből felhalmozni.

Bár a gyártás visszatelepítése Európába vagy az Egyesült Államokba költségnövekedéssel járhat, nagyobb biztonságot is ad. A magasabb bérköltségeket pedig az Ipar 4.0 technológiák alkalmazásával csökkenteni lehet.

A járvány nyomában fellépő kereskedelmi változások alapvetőek és hosszan tartóak lesznek. Ezért a vállalatoknak most kell tenniük azért, hogy a kialakuló új helyzetben talpon maradjanak.

A Redrawing the Map of Global Trade tanulmány letölthető innen.