Pár év múlva már csak minden harmadik fizetés lesz készpénzes

ElemzésekÓriási változáson ment át az elektronikus fizetés az elmúlt 10 évben, ám az MNB tervei korántsem értek itt véget. A következő 10 évben duplázni szeretnék az elektronikus tranzakciók arányát. Ennek érdekében sokat fog fejlődni az azonnali fizetési rendszer. Bartha Lajosnak, az MNB ügyvezető igazgatójának az Magyar Közgazdasági Társaság konferenciáján tartott előadásból többek közt az is kiderül, lehet-e itthon ingyenes átutalás.

Magyarországon 2009-ben 3,5-3,6 milliárd fizetési tranzakció zajlott egy év alatt, amiből 2,8 milliárd készpénzes tranzakció volt és ehhez társult mintegy 300 millió sárgacsekkes fizetés, ami akkor még szintén teljes egészében készpénzzel történt.

Ehhez képest a bankkártyás fizetések száma csupán 175 millióra rúgott, mindössze 277 millió átutalást indítottak és alig 63 millió darab csoportos beszedés történt. Ezeket 9 millió bankszámláról bonyolították a magyarok (amelyhez 8,9 millió bankkártya tartozott).

Az MNB végül 2010-ben hozta létre azt a stratégiát, melynek legfőbb célkitűzése annak elérése volt, hogy az országban minden fizetési helyzetben legyen lehetőség elektronikusan fizetni -fogalmazott Bartha Lajos, a Magyar Nemzeti Bank (MNB) pénzügyi infrastruktúrákért és bankműveletekért felelős ügyvezető igazgatója a Magyar Közgazdasági Társaság (MKT) ’’Pénzforgalom 2010-2030: tények és tervek’’ című konferenciáján.

Megszületett a felismerés, hogy hiába ösztönzik felhasználói oldalról az elektronikus fizetést, ha eközben a lakosság amikor betér egy boltba nem tud bankkártyával fizetni, vagy éppen nincs lehetősége elektronikusan intézni az ügyeit – tette hozzá.

Akkor nem állt rendelkezésre az infrastruktúra az elektronikus fizetési módok terjedéséhez. Épp ezért vált a jegybank stratégiájának legfőbb pillérévé, hogy lehetővé tegyék az elektronikus fizetést szinte minden fajta tranzakció esetén.

Az MNB ennek elérése érdekében több eszközt is bevetett, mind a szabályozás, mind a tulajdonosi szerepvállalás, mind pedig a kezdeményezés és koordinálás oldaláról – sorolta.

Az elmúlt 10 évben a fenti célok megfogalmazását követően lépésről lépésre elkezdett kiépülni az elektronikus fizetés elterjesztését szolgáló szabályozási és infrastrukturális háttér.

Az első nagy lépés 2012-ben a napközbeni elszámolás bevezetése volt. Ekkor vált lehetővé, hogy egy munkanapon, napközben elindított átutalás ne csak másnap reggel, hanem még aznap megérkezzen a címzetthez.

Egy évvel megelőzve az Európai Uniót 2014-ben szabályozták a bankközi jutalékok maximális összegét. Még ugyanebben az évben az MNB megvásárolta a GIRO Zrt.-t, annak érdekében, hogy a fejlesztéseket minél hatékonyabban meg lehessen valósítani.

A napközbeni elszámolás ciklusainak számát 2015-ben sűrítették, így egy jól időzített átutalás akár egy órán belül megérkezhetett.

A kereskedők részére ezután 2017-ben megindult a POS támogatási program.

Nagy lépés történt 2020-ban, amikor 15 ezer forintra emelték az érintéses fizetés PIN-limitét és létrejött az azonnali átutalás, majd 2021-től kötelezővé vált az elektronikus fizetések elfogadása – sorolta a legfontosabb mérföldköveket Bartha Lajos.

Ennek hatására, ebben a 10 évben:

- háromszorosára nőtt az üzletekben a POS terminálok száma

- 15-szörösére nőtt az online kártyaelfogadó helyek száma

- az érintőkártyák aránya közel 100 százalékra emelkedett

- ötszörösére nőtt a kártyás vásárlások száma

- harmadával csökkent a készpénzfelvételek száma

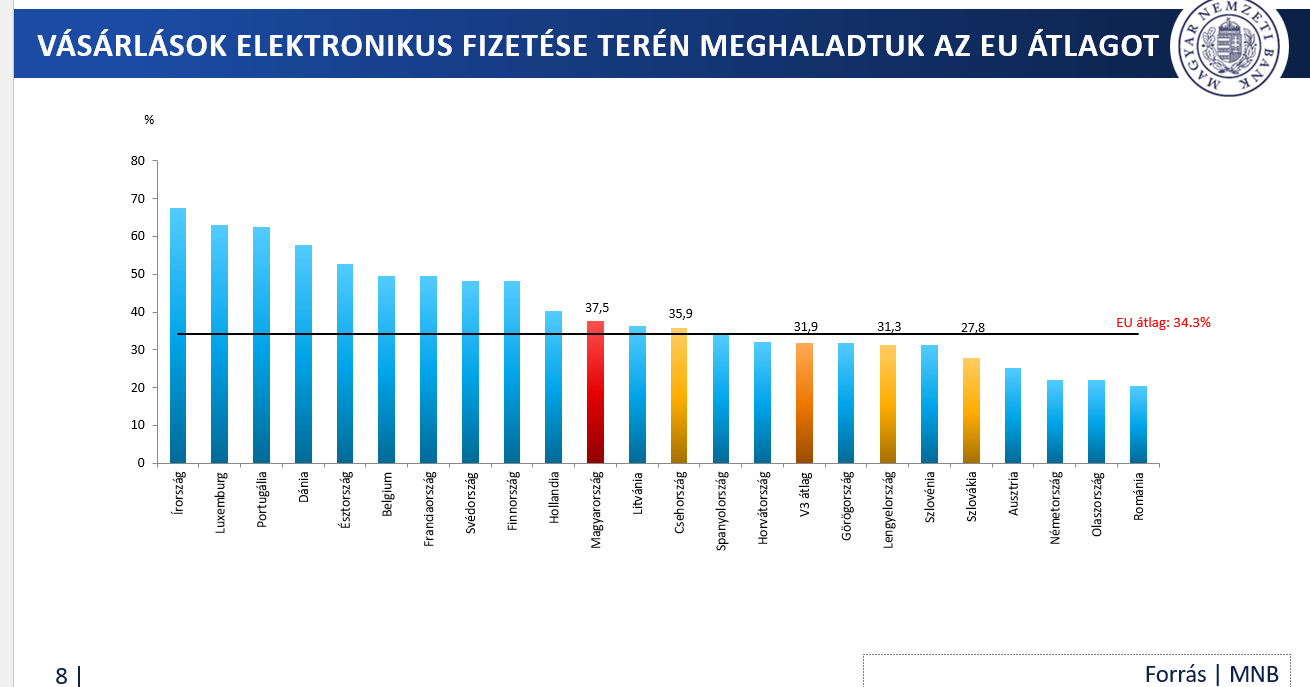

- a vásárlások elektronikus fizetése terén elértük az EU átlagot

- másfélszeresére nőtt az átutalási forgalom és ebbe új lendületet hozott az azonnali átutalás

- a számlafizetések közel kétharmada pedig már elektronikusan történik, miközben harmadával csökkent a csekkes fizetések száma.

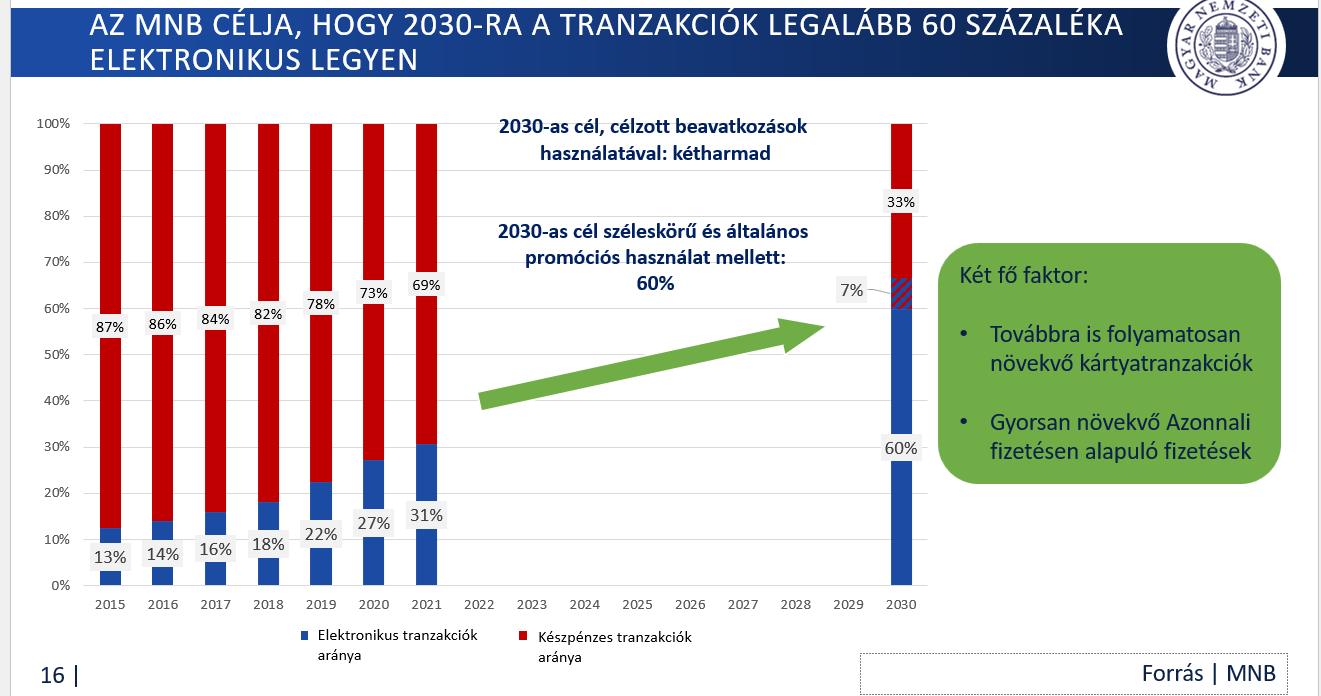

Így összességében 2021-re 31 százalékra nőtt az összes tranzakción belül az elektronikus tranzakciók aránya. A mostani célkitűzések alapján 2030-ra a jegybank szeretné elérni, hogy ez az aránya 60 százalékra emelkedjen.

Ennek érdekében most elsősorban az azonnali fizetési rendszer továbbfejlesztése zajlik. Az egyik kiemelt fejlesztési projekt, hogy jövő év február elsejétől, ha bármelyik kereskedő egy QR-kód segítségével lehetővé teszi, hogy elektronikusan fizessünk nála, akkor mindegy, hogy melyik hazai banknál bankolunk, a mobil applikációnknak be kell tudnia olvasni ezt a QR-kódot és el kell tudja indítani a fizetést a kereskedő számlájára – ismertette a jövőbeli célokat.

Kiemelte, hogy ugyanez a cél a fizetési kérelmek kapcsán. Tehát banktól függetlenül a banki alkalmazásoknak tudnia kell válaszolnia a fizetési kérelmekre.

A QR-kódhoz természetesen a szükséges biztonsági fejlesztéseket is végrehajtják és nem csupán negatív, hanem a fizetés teljesítéséről pozitív visszajelző üzenet is érkezni fog.Az azonnali fizetésnél idén szeptembertől az értékhatárt 10 millióról 20 millió forintra emelik. Nemsokára pedig egységes arculat is létrehoznak az azonnali fizetéshez.

Végül kidolgozzák a visszatérítési szabályozást is: ezekre a fejlesztésekre pedig lehet újabb szolgáltatásokat lehet építeni.

Az átutalásos fizetés fejlesztése érdekében a tervek szerint olcsóbbá kell tenni ezt a fizetési módot. Fontos, hogy a bankok bevezessenek olyan számlacsomagokat, amelyek korlátlan, vagy közel korlátlan átutalást tesznek lehetővé, legyenek moduláris csomagok ingyenes átutalási ajánlattal és legyen 20 ezer forint alatt korlátlan és díjtalan az átutalás – húzta alá Bartha Lajos.