Szép számok a BIF-től

ElemzésekJelentősen bővült a Budapesti Ingatlan Hasznosítási és Fejlesztési Nyrt. (BIF) árbevétele és adózás utáni eredménye a kedvező ingatlanpiaci folyamatok és a stratégiai célok megvalósítása következtében - derül ki a társaság első féléves beszámolójából. Mutatjuk a részleteket.

Stratégiai célok

A BIF idei első félévi üzleti tevékenysége a közgyűlés által is korábban elfogadott, az alábbiakban felsorolt fejlesztési stratégia és célok megvalósítása mentén zajlott:

- Meglévő ingatlan-portfólióban rejlő maximális jövedelemtermelési potenciál kihasználása, a fejlesztési lehetőségek teljeskörű megvizsgálása és kidolgozása, valamint a jövedelemtermelő ingatlanok működésének optimalizálása.

- A Társaság meglévő jövedelemtermelő ingatlan-portfóliójába illeszkedő irodaépületek felkutatása és az akvizíció lebonyolítása.

- A Társaság tulajdonában lévő Budapest, III. kerületi, 39 hektáros Harsánylejtő fejlesztési terület teljes kidolgozott koncepciójának megvalósítása

Profil

Társaság ingatlanfejlesztő, hasznosító cégként elsősorban a saját tulajdonú ingatlanjainak (irodaház,parkolóház és hotelként kialakításra került épület) bérbe adás útján történő hasznosításával, ezek további fejlesztésével és a saját tulajdonú építési telkeinek és a lakóingatlan fejlesztéshez kapcsolódó társasházi lakások értékesítésével foglalkozik. A lakóingatlan fejlesztést jelenleg a Társaság 100 százalékos tulajdonában lévő Harsánylejtő Ingatlanforgalmazó és -kezelő Kft. végzi.

A Társaság a tulajdonában lévő ingatlan típusoknak megfelelően az alábbi főbb ingatlanpiaci szegmensek területén tevékenykedik:

- Irodapiac

- Parkolóházak piaca

- Építési telkek és lakóingatlanok piaca

- Szálloda piac

Mi támogatja az egyes szegmenseket?

Az irodapiac tekintetében a magas foglalkoztatottság ad komoly támaszt, a parkolóházak piacán a szűk kínálat kedvező, az építési telkek és lakóingatlanok piacát az emelkedő ingatlanárak fűtik, míg a szálloda piacot a felfutó turizmus támogatja.

Erős féléves számok

A társaság mind az árbevétel, mind az adózás utáni eredmény sorokon jelentős bővülést ért el az idei első félévben az egy évvel korábbi azonos időszakhoz képest.

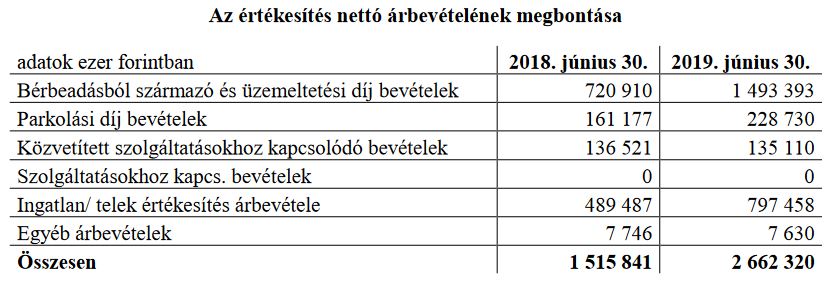

Az alábbi táblázat az árbevétel megoszlását mutatja.

Forrás: BIF, BÉT

Forrás: BIF, BÉT

A cégcsoport által 2019 első félévében elért értékesítés nettó árbevétel nagy részét az ingatlanok bérbeadásából származó bérleti, parkolási és üzemeltetési díjbevételek (együttesen a bevételek közel 70 százalékát) adták, de jelentős, mintegy 30 százalékos arányt képviselt a tárgyidőszaki árbevételen belül a Harsánylejtő építési telkek és társasházi lakások értékesítéséből származó bevételek is. 2019 első hat hónapjának értékesítés nettó árbevétele összesen mintegy 2.662 millió forintot tett ki, ami közel 76 százalékos növekedést mutat az előző év első félévi árbevétel adatához képest.

Az ingatlanhasznosításból származó bevételek a magasabb kihasználtságnak és az érvényesített díjemeléseknek köszönhetően emelkedtek. Az előző év azonos időszakához viszonyítva az építési telkek és lakások értékesítéséből származó bevétel jelentősen (+308 millió forint) nőtt, főként a tárgyidőszakban realizálódott Harsánylejtő társasházi lakásértékesítéseknek köszönhetően.

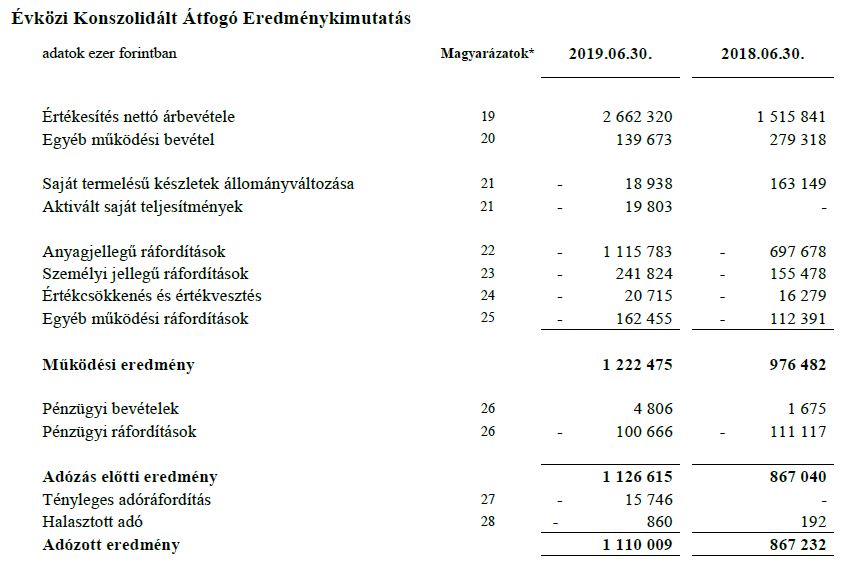

A társaság méretének növekedését a működési kiadások, illetve az anyag és személy jellegű ráfordítások számottevő emelkedése kísérte, de még így is jelentősen tudott emelkedni az adózás utáni eredmény.

A lenti táblázat a társaság eredménykimutatását tartalmazza.

Forrás: BIF, BÉT

Kihívások

Az idei második félévben a menedzsment az alábbi területekre fókuszál:

- Harsánylejtő Projekt

- Attila út 99

- Városmajor Irodaház

- Bajcsy Irodaház

- Andrássy út

- Akvizíciós tevékenység.

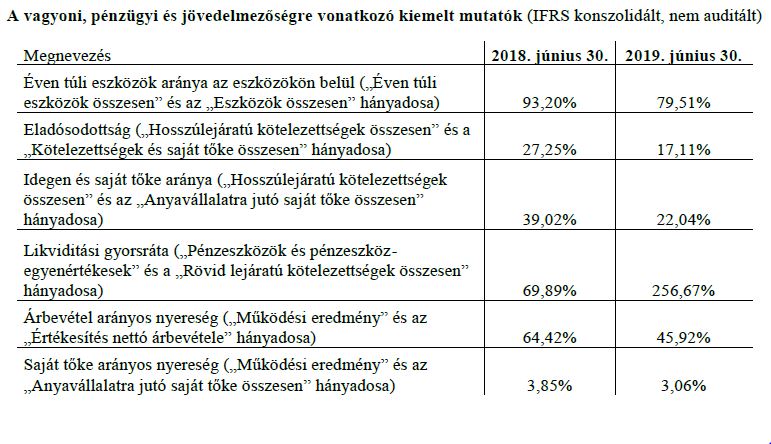

Kockázatot mérő mutatók

Pozitívum, hogy a növekedés ellenére 17,11 százalékra tudott csökkenni az eladósodottság, miközben a likviditási gyorsráta a többszörösére emelkedett.

Forrás: BIF, BÉT

Forrás: BIF, BÉT

Negatívumként a működési és a finanszírozási pénzáramlás (cash flow) negatívba fordulását lehet megemlíteni. A működési cash flow változása mögött az „Egyéb forgóeszközök változása” soron keletkező jelentősebb kiadás állt. A finanszírozási pénzáramlás csökkenése pedig osztalékfizetéssel és hiteltörlesztéssel magyarázható.

A részletes gyorsjelentés itt érhető el.