Vérengzés az alapkezelői szektorban – most kell venni?

ElemzésekA történelem egyik leggyorsabb piaci esésével párhuzamosan a hazai befektetési alapok által kezelt vagyon is soha nem látott ütemben zsugorodott egy hónap alatt. Márciusban 456 milliárd forinttal csökkent a szektor által kezelt vagyon. A visszaváltások legsúlyosabban a kötvényalapokat és az ingatlanalapokat érintették. A piaci hangulat rendkívül negatív. Most érdemes bevásárolni?

Megint elkésett a lakosság

Márciusban 7 százalékkal, azaz 456 milliárd forinttal csökkent a hazai befektetési alapokban kezelt vagyon. Ekkora havi szintű vagyonvesztésre még a 2008-as globális pénzügyi válság idején sem volt példa.

A részvénypiacok soha nem estek olyan gyorsan olyan sokat, mint most márciusban. Az eladói hullám a többi kockázatos eszközosztályt sem kímélte.

A piaci áresésen túl az is hozzájárult a vagyon csökkenéséhez, hogy márciusban az ügyfelek mintegy 261 milliárd forintot vontak ki a befektetési alapokból. Ez az összeg ugyan nem kevés, de az alapkezelők által kezelt 6000 milliárd forintos vagyonnak kevesebb mint 5 százaléka. Megint elkésett a tehát a lakosság, nem szálltak ki elég gyorsan a befektetők.

A hozamok pedig napról napra romlottak, hatalmas veszteségek keletkeztek az alapkezelőknél, mint ahogyan arra korábbi írásunkban rávilágítottunk.

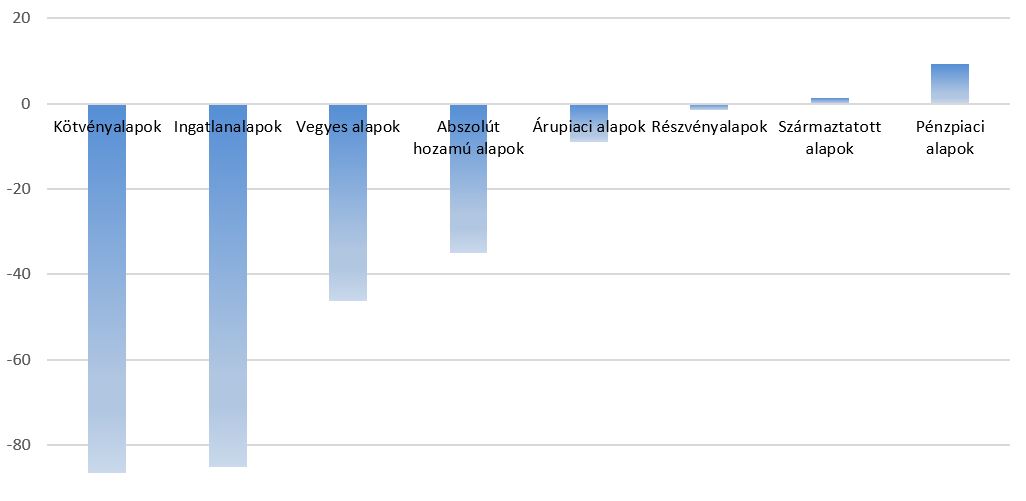

Hol volt a legnagyobb a tőkekivonás?

Márciusban összesen 261 milliárd forint értékben adtak el befektetési jegyeket a lakossági és intézményi szereplők.

A legnagyobb mértékű visszaváltás a kötvényalapokban és az ingatlanalapokban volt megfigyelhető. A sor a részvényekbe és kötvényekbe fektető vegyes alapokkal folytatódik.

Tőkekivonások és tőkebeáramlások alakulása, március, milliárd forint

Forrás: BAMOSZ, növekedés.hu

Forrás: BAMOSZ, növekedés.hu

Érdekes, hogy a piaci esésnek leginkább kitett részvényalapok esetében alig voltak visszaváltások. Továbbra is nagyon lassú a befektetők reakcióideje.

Kétfajta alapot mégis vettek a befektetők - miért?

Két kategóriában volt tapasztalható tőkebeáramlás. A pénzpiaci alapok jellemzően rövid lejáratú állampapírokba, diszkontkincstárjegyekbe fektetnek. Ezen alapokat jellemzően likviditáskezelési okokból tartják a befektetők, hogy szükség esetén legyen miből kockázatosabb termékeket venni. Ezúttal is erről lehetett szó, bár a rövid lejáratú hozamok emelkedése is vonzóbbá tehette a kategóriát.

A származtatott alapoknál is tőkebeáramlás volt megfigyelhető. Ez vélhetően azzal magyarázható, hogy a származtatott alapok képesek a piac eséséből is profitálni úgynevezett short, azaz eladási pozíciók nyitásával. A származtatott alapok segítségével több lábon állhatnak a befektetők, illetve állhatnának, ha jobb hozamokat érnének el a portfóliómenedzserek.

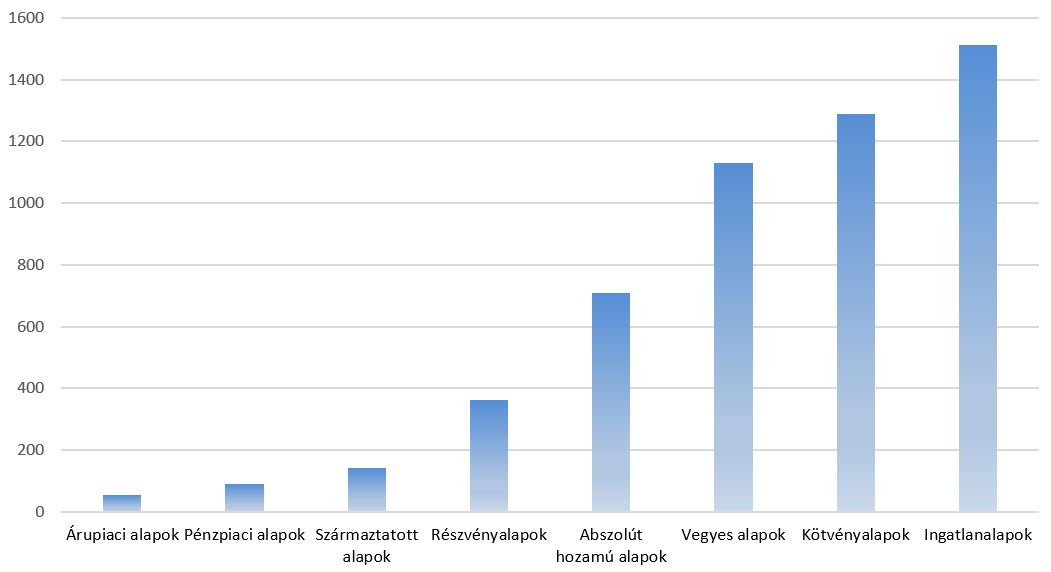

Méret

A legnagyobb súlyt továbbra is az ingatlanalapok képviselik az alapkezelői szektorban. Az alábbi ábra az egyes alapkategóriák méretét jelzi.

Befektetési alapkategóriák által kezelt vagyon, milliárd forint

Forrás: BAMOSZ, növekedés.hu

Ideje vásárolni?

A globális tőkepiacokon jellemzően gyorsabban jön el a fordulat, mintsem a gazdasági környezet megjavulna.

Amikor a jegybanki és kormányzati döntéshozók „pánikba esnek” és világszerte bejelentenek több ezermilliárd dollár értékben monetáris és fiskális élénkítő csomagokat, akkor szokott közel lenni az esés alja. A nagyobb jegybankok eszközvásárlási programjai és a mérlegük megemelkedése jellemzően leszorítja a kötvényhozamokat, amivel párhuzamosan előbb utóbb emelkedni kezdenek a részvénypiacok is.

A befektetői pozícionáltság is jócskán kitisztulhatott az elmúlt hónapok szabadesésében, kevesebb lehet már a potenciális eladó. A különféle eszközosztályok árazottsága is visszaereszkedett reálisabb szintekre.

Az évekig abnormálisan alacsony piaci kilengések, a volatilitás is a 2008-as világválság óta nem látott magasságokba emelkedett, ami szintén egy jó kontraindikátor szokott lenni.

A koronavírus által megfertőzötteket mérő görbe kezd egyre jobban laposodni, szerencsés esetben nincs már messze a tetőzés. A kockázatvállalási étvágy sokat javulhat akár már a tetőzés előtt is, amikor már jó eséllyel lehet látni az alagút végét.

Az első téteket tehát a kockáztatni vágyó befektetők már megtehetik, hiszen nagyon sokat estek a piacok a történelmi csúcsokról. Sőt, az igazi beszálló néhány héttel ezelőtt volt.

Aktív vagy passzív alap?

Hosszútávon az aktívan kezelt befektetési alapok általában alulteljesítik a piacokat és a passzívan kezelt alapokat is. A magas díjak, a nem megfelelően felmért egyedi kockázatok, az egyéni motivációk, az alacsony kamatkörnyezet miatti költségkontroll egyaránt hozzájárulnak az aktív alapok gyengébb teljesítményéhez.

Ezzel szemben a passzív (ETF) alapok fokozatos térnyerésével hosszú távon jobban járhatnak a befektetők. Egyedi kockázatok nélkül, alacsonyabb költségszint mellett jobb hozamot realizálhatnak. Nem véletlenül zúdultak globális szinten az elmúlt években százmilliárdok a passzív alapokba.

Második kör?

Sajnos reális a kockázata, hogy a korlátozó intézkedések feloldásával néhány hónappal később újra felüti a fejét a járvány és elkezd ismét meredeken nőni a fertőzöttek száma. A koronavírus járványnak egy újabb, második hulláma meglehetősen rossz hír lenne a világgazdaságnak, valamint a különféle befektetési eszközosztályoknak.

A korlátozások újbóli bevezetése további növekedési áldozattal járna, aminek hatására ismét lefordulhatnának a piacok. Emiatt is fontos több részletben vásárolni, főleg, ha részvényekről van szó.

2008 tájékán 50 százalék körüli esések voltak a részvénypiacokon. Ennél nagyobb mélypontot vélhetően még egy második körös hullám sem váltana ki. Azaz, ha valaki például mínusz 30 és mínusz 50 százaléknál (ha egyáltalán lesz ott a piac) be tud vásárolni a részvénypiacokon, akkor az több éves távon nagy valószínűséggel komoly hozamra tehet szert. Csak tudni kell kivárni.