A hazai ipar gyenge hónapot zárt novemberben

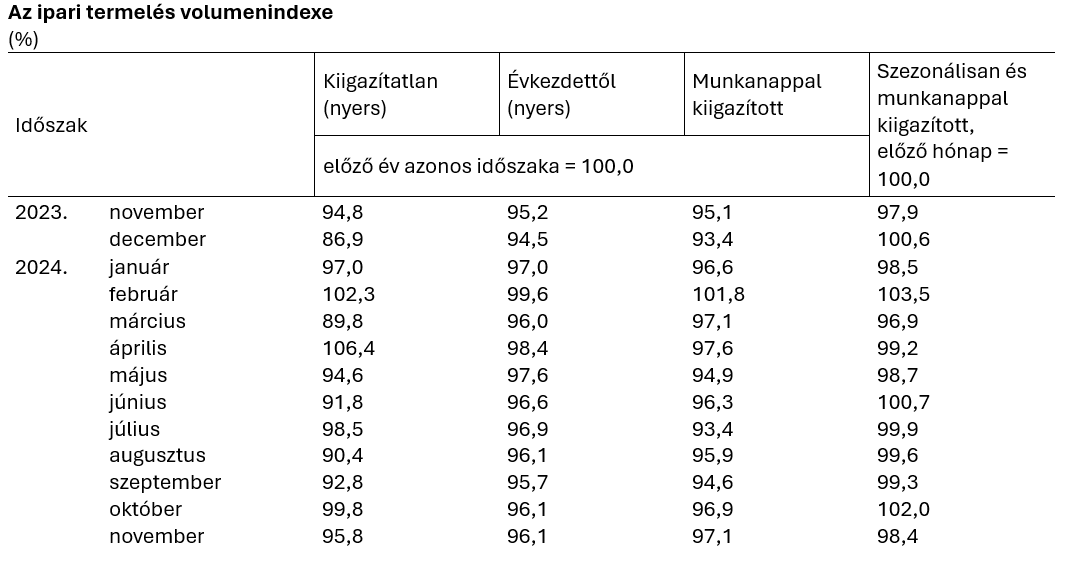

Hírek2024 novemberében az ipari termelés volumene 4,2, munkanaphatástól megtisztítva 2,9%-kal elmaradt az egy évvel korábbitól. A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 1,6%-kal kisebb volt a 2024. októberinél, a KSH adatai szerint.

- 2024 novemberében a feldolgozóipari alágak döntő többségében visszaesett a termelés volumene. Mindössze három alágban nőtt a kibocsátás, a legnagyobb mértékben a kokszgyártás, kőolaj-feldolgozásban.

- Az ipari termelés az év első tizenegy hónapjában 3,9%-kal kisebb volt, mint 2023 azonos időszakában.

- A szezonálisan és munkanaptényezővel kiigazított ipari kibocsátás az előző hónaphoz képest 1,6%-kal csökkent.

"Az ipari termelés adatai továbbra sem alakulnak kedvezően – de legalább megfelelnek az előzetes várakozásoknak" - mondta el Regős Gábor, a Gránit Alapkezelő vezető közgazdásza. A szakember felhívta rá a figyelmet, hogy a negyedik negyedévben az ipar éves alapon továbbra is visszahúzza a gazdaságot – de legalább negyedéves alapon már várhatóan nem fékezi azt tovább. Az ipari termelés a legtöbb alágban visszaesett a hónapban - bár az első becslésnél a részletes adatokat a KSH még nem közli. Vélhetően továbbra is gyengélkedik a járműgyártás és az akkumulátorgyártás – két olyan ágazat, amelyek súlya a magyar gazdaságban átlag feletti és amelyet a gazdaságpolitika kitörési pontnak szánt. Ugyanakkor az alacsony külső kereslet és az elektromos autók iránti kereslet lanyhulása visszafogja ezen ágazatok teljesítményét.

A novemberi gyenge adatot csak részben magyarázza a német ipar teljesítménye, hiszen ott egy 1,5 százalékos növekedés történt havi és egy 2,8 százalékos visszaesés éves alapon – bár ott nem volt kedvező az októberi teljesítmény, nem volt mit visszakorrigálni. A magyar ipar következő havi adatai szempontjából meghatározó lesz, hogy a német ipar növekedése mennyire lesz tartós vagy mennyire beszélhetünk egyszeri, kiugró adatról – mint azt láttuk hazánk esetében az októberi adat vonatkozásában.

2025-ben az ipar alacsony bázisról indul, lesz honnan növekedni - tette hozzá Regős Gábor. Ezt segíti az új gyárak üzembe helyezése, mely 2025-26 során fokozatos történik és várhatóan a termelés is fokozatosan fut fel. A felfutás mértéke határozza majd meg az ágazat idei termelését, azonban kérdés az is, hogy a meglévő kapacitások hogy üzemelnek. Ebből a szempontból meghatározó lesz a külső kereslet alakulása – amint a mai kiskereskedelmi adatokból látjuk, a belső kereslettel nagyobb probléma nincs – illetve az elektromos járművek iránti igény alakulása.

Nagy János, az Erste makrogazdasági elemzője szerint a kilátások rövid távon korántsem kedvezőek: az eurózóna és azon belül a német gazdasági szereplők hangulatát mérő indexek döntő többsége egy éve stagnál, sőt decemberben egyöntetű romlást jeleztek a novemberi állapothoz képest. Ezzel párhuzamosan a hazánk tekintetében létfontosságú elektromobilitás folyamata is masszívan lelassult és egyelőre az elkövetkezendő hónapokra sem körvonalazódnak a felívelés jelei.

Középtávon lehetünk talán bizakodóak: a termelésbe lépő jelentős kapacitásbővítések – főként a járműiparban, valamint az akkumulátorgyártás terén – a kibocsátás érdemi fellendülését eredményezhetik, nagyobb volumenben az év második felétől kezdődően. Bár óriási volumenek vannak tervben, a gyenge külső konjunktúra árnyéka – gondolva az iváncsai akkumulátorgyár esetére – csak mérsékelt optimizmusra ad okot idén. A kapacitásbővítések pozitív növekedési kihatása jelen állás szerint főként 2026-tól jelentkezhet.