Babaváró kölcsönből otthon: egyre többen kombinálják a családtámogatási lehetőségeket

HírekTízből négyen az OTP Banknál igényelték a Babaváró kölcsönt. Az állami támogatású konstrukció tavaly júliusi indulása óta 2020. szeptember végéig összesen 405 milliárd forint összegű Babaváró kölcsönt folyósított a hitelintézet. Az ügyfelek jellemzően lakásvásárlásra, bővítésre, felújításra veszik igénybe a támogatást. Sokan pedig önerőként, induló tőkeként használják fel a kölcsönt, amelyet egyre többen kapcsolnak össze más termékekkel, hogy a lehető legmagasabb összeggel vágjanak bele az ingatlanvásárlásba.

A Babaváró kölcsön konstrukció egyik előnye, hogy a felvett összeg 75 százaléka önerőként beszámítható ingatlanvásárlásnál, és más termékekkel is összevonható, ami jelentősen javítja az igénylők pozícióját a lakáspiacon. Az OTP Bank és a Magyar Nemzeti Bank adatai szerint* ezzel a lehetőséggel élnek is az ügyfelek; a szabad felhasználású Babaváró kölcsön felvételét követően a párok 16 százaléka más típusú kölcsönterméket is igénybe vett, és többségük az ingatlanvásárlást jelölte meg kitűzött célként. Az OTP Banknál pedig tíz százalék azoknak az ügyfeleknek az aránya, akik az államilag támogatott kamatozású kölcsön folyósítását követő három hónapban lakáshitel szerződést is kötöttek. Az OTP Bank szakértői arra hívják fel a figyelmet, hogy a Babaváró kölcsön felső határa 10 millió forint, ezért is érdemes a lakásvásárlást tervezőknek körbenézniük, hogy milyen egyéb, családtámogatási formákat, vagy piaci konstrukciójú termékeket vehetnek igénybe.

Az OTP Bank kínálatában az összes otthonteremtési támogatás megtalálható, igényelhető, amelyek jól kombinálhatóak a kamattámogatott hitelekkel, vagy a piaci kamatozású termékekkel. Szakértőink mostanra több mint 42 ezer igénylőnek nyújtottak segítséget a Babaváró kölcsön folyósításával abban, hogy a lehető legjobban tudjanak élni az állami támogatások által nyújtott lehetőségekkel. Továbbra is azt javasoljuk az ügyfeleinknek, hogy igénylés előtt érdemes időpontot foglalni a szakértőinkhez, így egyszerűen elkerülhetik a sorban állás

- javasolja Dr. Rajmonné Veres Ibolya, az OTP Bank hitelezési folyamatokért felelős vezetője.

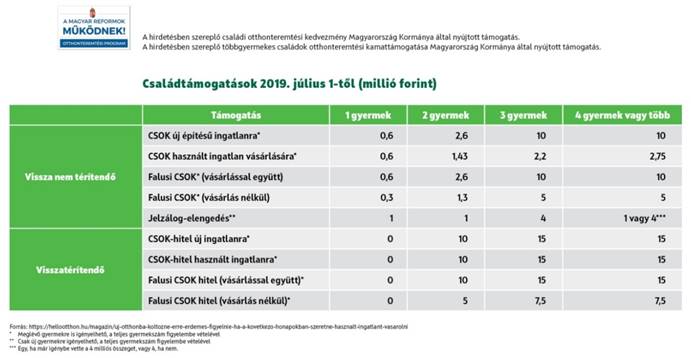

Otthonteremtési mátrix

A családok otthonteremtését segítő, a gyermekvállalást ösztönző rendszerben vannak vissza nem térintendő, valamint visszatérítendő támogatások. A családi otthonteremtési kedvezmény (CSOK) vissza nem térítendő állami támogatás, amit új lakás vásárlására vagy építésére, használt lakás vásárlására, bővítésére lehet felhasználni. Meglévő gyermekek után házastársak, élettársak és egyedülálló szülők, valamint gyermeket vállaló házaspárok igényelhetik.

A falusi CSOK szintén vissza nem térítendő támogatás, amely tanya, birtokközpont vagy preferált kistelepülés területén lévő használt lakás és ház vásárlására és bővítésére, korszerűsítésére, vagy a meglévő ingatlan bővítésére, korszerűsítésére használható fel. Amennyiben részben használt lakás vásárlására igénylik a falusi CSOK-ot, a támogatás legfeljebb fele költhető el a vásárlásra, a fennmaradó részt a lakás bővítésére, korszerűsítésére kell fordítani.

A CSOK és a falusi CSOK mellé kamattámogatott hitelek is igényelhetőek, amelyek a visszatérítendő támogatások körébe tartoznak. A CSOK mellé igényelhető hitel új lakás építésére, vásárlására, valamint használt lakás vásárlására, bővítésére.

A lehetőségeket és az összegeket az alábbi táblázatban foglaltuk össze.

Kombinálva jobban megéri

A Babaváró kölcsön is kombinálható a vissza nem térítendő CSOK-kal, a Falusi CSOK-kal, vagy a jelzáloghitel meghatározott összegű elengedésével. További lehetőség a CSOK és a Falusi CSOK mellé az akár 20 évre igényelhető kamattámogatott hitel, amely kiszámítható törlesztést biztosít az új otthont kereső családok számára. A lehetséges kombinációk számát növeli, ha az államilag támogatott konstrukciókat piaci termékekkel is összekapcsolják az ügyfelek.

Az OTP Bank esetében a kihelyezett kamattámogatott hitelek aránya az idei évben folyamatosan 30 százalék körül alakul az új szerződéskötések tekintetében, azaz a hitelintézetnél 10 jogosultból 3 kap kedvezőbb konstrukciójú kamattámogatott kölcsönt, szemben a piac többi résztvevőjére jellemző 10-ből 1 aránnyal.

Minden lehetséges fórumon hangsúlyozzuk a lakáshitel igénylés előtt állóknak, hogy igényléskor érdemes olyan szakértőhöz fordulniuk, aki jól felméri az egyedi igényeiket és a számukra kedvező pénzügyi megoldást javasolja. Hiszen egy jól megválasztott hitellel akár több millió forint összegű kamattámogatás is lehet a különbség két hiteltermék között, ami már szemmel látható összeg

– hívja fel a figyelmet Kormos Zoltán, az OTP Bank otthonteremtési megoldásokért felelős vezetője.