Megugorhat a lakáshitelek törlesztője

HírekA piaci események felkavarták az állóvizet kamatfronton, ami a változó kamatozású lakáshitelesek számára kedvezőtlen lehet - derül ki a money.hu legfrissebb elemzéséből.

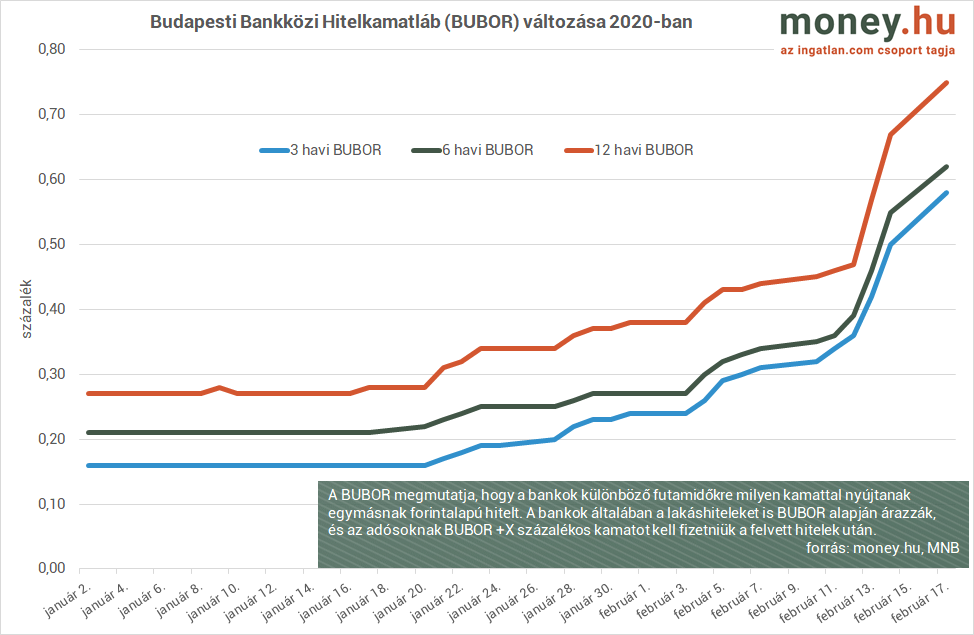

- Jelentős emelkedésnek indultak a bankközi kamatok. A 3 hónapos kamat január elejéhez képest 263 százalékkal, majdnem a négyszeresére, 0,58 százalékra nőtt február közepére. A 6 hónapos kamat 195 százalékkal 0,62 százalékra, a 12 hónapos pedig 178 százalékkal 0,75 százalékra nőtt.

- Bár az emelkedés ellenére viszonylag alacsonyak a hitelkamatok, a változó kamatozású lakáshitellel rendelkezők magasabb törlesztőrészletre számíthatnak a jövőben.

- Több tízezren lehetnek érintettek, mivel a meglévő lakáshitelek több mint fele változó kamatozású.

Sok lakáshitel kamatát, ezen keresztül a törlesztőrészletét meghatározó bankközi kamatok jelentős emelkedésnek indultak februárban. A 3 hónapos bankközi kamat (BUBOR) február közepén 0,58 százalékos volt, míg január elején mindössze 0,16 százalékon állt, azaz 263 százalékkal nőtt. Ugyancsak emelkedett a 6 hónapos és a 12 hónapot bankközi kamat, előbbi 0,21 százalékról 0,62 százalékra, utóbbi 0,27 százalékról 0,75 százalékra, ami 195 százalékos és 178 százalékos emelkedésnek felel meg.

A bankközi kamatok emelkedése részben azzal magyarázható, hogy a magyar jegybank jelezte, a vártnál magasabb szintre emelkedő infláció miatt felerősödtek az inflációs kockázatok és a jegybank megteszi a szükséges lépéseket az áremelkedés kordában tartására. Az emelkedő kamatok hatására a februárban rekordszintre gyengülő forint erősödésnek indult.

Rengetegen érintettek

Trencsán Erika, a money.hu vezető gazdasági szakértője azt mondta:

Az emelkedés ellenére bankközi kamatok még mindig viszonylag alacsonyak, ám a növekedés a változó kamatozású lakáshitelesek számára fontos tényező. Ha a mostani szinteken maradnak a bankközi kamatok, akkor a jövőben növekedhet a törlesztőrészletük. Több tízezren lehetnek érintettek, mivel a lakáshitel-állomány több mint 50 százaléka változó kamatozású, ezeknél pedig gyorsan megjelenhetnek a bankközi kamatok magasabb törlesztőrészlet formájában.

A szakember hozzátette, hogy a bankközi kamatok mostani emelkedése miatt - a futamidőtől, a fennálló tartozástól függően eltérő mértékben - növekedhet a hitelesek törlesztőrészlete, de a teljes havi összegre vetítve viszonylag mérsékelt lesz ez a növekedés. A további esetleges kamatemelkedés azonban a jövőben újabb plusz kiadást eredményezhet. A money.hu szakértője kiemelte, hogy az elmúlt 1-2 évben lakáshitelt felvevők körében nagyon alacsony a változó kamatozású konstrukciók aránya, mivel a legtöbben a kamatkockázatot kiküszöbölő, fix

kamatozású lakáshiteleket választották.

Váltás: biztonság?

Akik változó kamatozású lakáshitelt törlesztenek, azoknál a megoldást a fix kamatozású kölcsönre való váltás jelentheti, így védekezhetnek a jövőbeli esetleges kamatemelkedéssel szemben

- fogalmazott a money.hu szakértője.

Érdemes szakemberek segítségét kérni, mert nem minden esetben éri meg a változó kamatozású lakáshitelt fix kamatozásúra cserélni. A money.hu összeállításából kiderül az is, hogy február közepén a legolcsóbb 10 millió forintos, 20 éves futamidejű - a teljes időszakra fix kamatot és törlesztést biztosító - lakáshitelek havi törlesztőrészlete 65-66 ezer forint volt.