Hatalmas növekedés az államilag támogatott lakáshitelpiacon

Ingatlan

Bár a koronavírus-járvány tavasszal visszafogta a lakáshitel-felvételi kedvet, a féléves adatok kedvezőnek mondhatóak, a szerződéses összeg minimálisan csökkent, gyakorlatilag stagnált - derül ki a banki ajánlatokat naprakészen bemutató money.hu legfrissebb - hivatalos jegybanki adatokat - feldolgozó összeállításából.

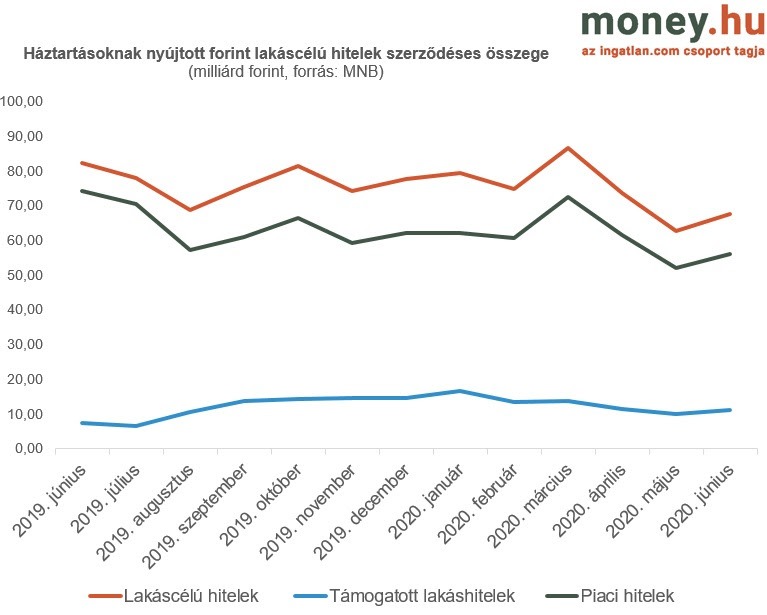

- A lakáshitelpiac a járványhatás ellenére tartja magát, az első félévben 445 milliárd forint értékben kötöttek új szerződéseket a bankok, ez mindössze 3 százalékos csökkenést, gyakorlatilag stagnálást jelent éves összevetésben.

- A piaci feltételekkel igényelhető lakáshitelek összege az első félévben 10 százalékkal 365 milliárd forintra csökkent.

- Az államilag támogatott lakáshiteleknél viszont - részben a tavaly júliusi bővítésnek köszönhetően - 73 százalékkal 77 milliárd forintra emelkedett a szerződéses összeg.

- Az új lakáshitelek piacán a kockázatos, változó kamatozású lakáshitelek továbbra is marginális szerepet játszanak, a fix kamatozásúak vannak abszolút fölényben. Kedvező, hogy utóbbiak átlagkamata is jelentősen csökkent egy év alatt.

Idén januártól június végéig összesen 445 milliárd forint új lakáshitelre kötöttek szerződést a bankok az érintettekkel, ez az egy évvel korábbi 456 milliárd forinthoz képest mindössze 3 százalékos visszaesést jelent. Az is lényeges, hogy az új lakáshitel-szerződések összege júniusban 68 milliárd forintra rúgott, ami 5 millió forinttal haladja meg a májusi - az idei havi mélypontot jelentő - 63 milliárd forintot.

Fölényben a fix kamatozású hitelek

A money.hu összefoglalója szerint az első félévre jutó 445 milliárd forinton belül mindössze 1 százalékos volt a rizikós, változó kamatozású lakáshitelek aránya. Ezeknél az jelenti a kockázatot, hogy a kamat, így a törlesztőrészlet 3-12 havonta változhat, kedvezőtlen esetben akár emelkedhet.

A hitelfelvevők már régóta a kiszámítható havi kiadást jelentő fix kamatozású hiteleket részesítik előnyben, ezek adják az lakáshitelek döntő többségét. Vannak 1-5 évig, 5-10 évig vagy annál hosszabb időre rögzített kamatozású lakáshitelek, utóbbiak számítanak a legbiztonságosabbnak.

A több mint 10 évig fix kamatozású hitelek egyre népszerűbbek, az idei első félévben már 14 százalékos volt a részesedésük az új lakáshitelek piacán, míg a múlt év első felében, alacsonyabb, 10 százalékos volt az arányuk.

Tehát egyre többen választják a legbiztonságosabb, leghosszabb időre garantált törlesztőrészletet biztosító lakáshiteleket. Kedvező a hitelfelvevők szempontjából, hogy a fix kamatozású lakáshitelek átlagos hitelköltség-mutatója 4,4 százalékos volt, szemben az egy évvel korábbi 5,09 százaléktól. Azaz olcsóbbak lettek ezek a lakáshitelek.

Masszívan bővültek az államilag támogatott hitelek

A money.hu elemzése kiemeli, hogy az államilag támogatott lakáshiteleknél továbbra is masszív bővülés látható, az idei első félévben összesen 77 milliárd forint értékben kötöttek szerződést támogatott lakáshitelekre az érintettek, ez 73 százalékkal haladja meg az egy évvel korábbi szintet.

A növekedésben nagy szerepe van annak, hogy tavaly júliustól jóval többen vehették igénybe a kedvezményes konstrukciókat, például azóta a kétgyermekes családok is igényelhetnek maximum 10 millió forint kölcsönt használt lakás vásárlására.

A támogatott lakáshitelek esetében ez azért volt fontos lépés, mert Magyarországon az újonnan felvett összes lakáshitel többsége - közel 70 százaléka - használt lakások megvételére megy.

A támogatott lakáshitelekkel szemben a piaci feltételekkel igényelhető hitelek a másik irányba mentek: összegük az idei első félévben 365 milliárd forintot tett ki, ez pedig 10 százalékos visszaesést jelent. Utóbbiak iránti visszafogott kereslet elsősorban a koronavírus-járvány számlájára írható, sokan ugyanis a bizonytalan helyzet miatt elhalasztották a hitelfelvételt. Hosszabb távon a money.hu szakértői szerint - a járvány miatti bizonytalanság enyhülésével, megszűnésével - újból lendületet kaphat a magyar lakáshitelpiac.