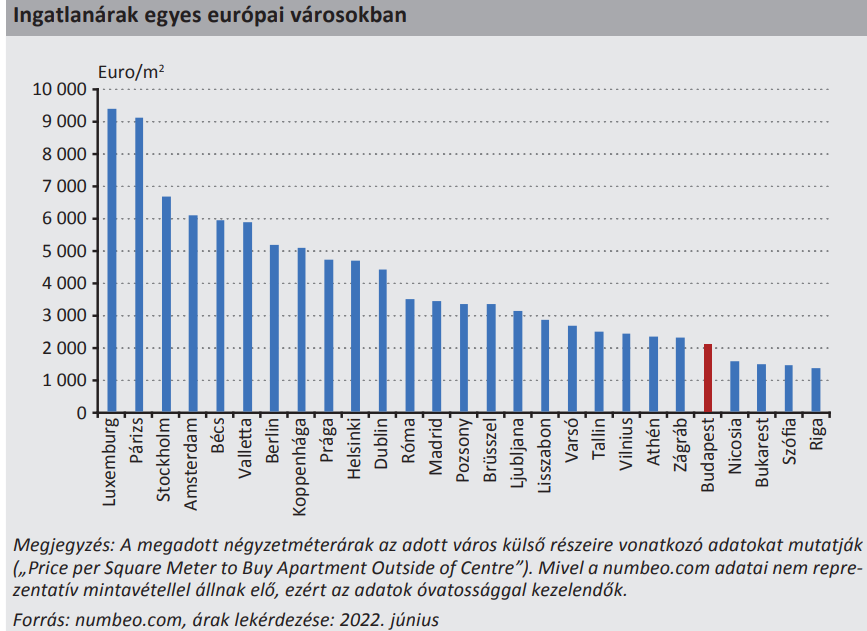

Már csak négy európai fővárosban olcsóbbak az ingatlanárak Budapesthez képest

Ingatlan

A rossz energetikai tanúsítvánnyal rendelkező szerződéseknél a hitelek ára magasabb, így a zöld hitelek piaci alapú elterjedése kulcsfontosságú lehet az ingatlanpiacon. A budapesti lakások ára a jelentős drágulás ellenére még mindig alacsonyabb a nyugat-európai fővárosokhoz képest. Már csak Szófia, Riga, Nicosia és Bukarest áll mögöttünk az ingatlan árszínvonalban. Zágráb és Varsó is drágább, mint Budapest.

Sokkal többet kell költenie az államnak az energiára az áremelkedések miatt, ebből fakadóan ennyivel kevesebb forrás jut a gazdaság többi területére - fogalmazott Virág Barnabás, a Magyar Nemzeti Bank (MNB) alelnöke a Magyar Közgazdasági Társaság (MKT) és a Hitelintézeti Szemle közös rendezvényén, a szemle legfrissebb számának bemutatóján.

A Szemlében megjelent tanulmányok a fenntartható gazdálkodást több szempontból közelítették meg:

- a monetáris politika és a zöld átmenet,

- az energetikai minősítés és a lakásárak és lakáshitelek összefüggése,

- a bankrendszerben megjelenő a klímakockázatok,

- a fenntartható befektetések tendenciái a biztosítási szektorban,

- milyen folyamatok zajlanak a zöld- és ESG-kötvények befektetési piacán.

Virág Barnabás a bemutatón kiemelte, hogy a jegybank mandátumai közé elsőként került be a zöld átmenet támogatása, melyre az MNB külön stratégiát készített el.

Első számú ellenség a magas inflációs közeg, a következő időszakban ezt meg kell törni, és jelentősen csökkenteni

- hangsúyozta.

Mint mondta, a jegybanki politikán is keresztül lehet gyorsítani a fenntarthatóságot é a zöldítést.

Az egy fokos hőmérsékletváltozást hosszabb időhorizonton nézve érdemes úgy nézni, hogy a klímánk plusz-mínusz egy fokkal mozgott, ennél nagyobb elmozdulás 40 millió évvel ezelőtt zajlott

- hangzott el a Szemle megjelenésének kerekasztal-beszélgetésén, amelyen a zöld hitelezés főbb tendenciáit vitatták meg.

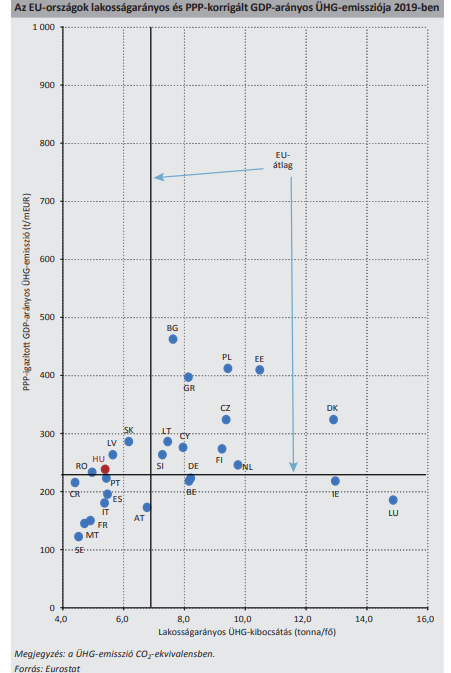

Szigel Gábor, az OTP bank vezető tanácsadója kiemelte, hogy a masszív áremelkedés ellenére még mindig sokkal magasabbak az ingatlanárak Európa nyugati felén. Érvelése szerint az egy főre eső üvegházhatás-kibocsátás és a hitelezés összefüggéseinél vásárlóerő paritáson érdemes nézni az egy főre eső GDP-t.

Kolozsi Pál Péter kiemelte, hogy

klímaintézkedések nélkül a század végére 4,1-4,8 fokkal melegszik fel a hőmérséklet, miközben az aktuális intézkedésekkel a jelenlegi klímapolitika mellett 2,7 – 3,1 fok a melegedés.Mint mondta, a párizsi egyezményben rögzített célok elérése jelentős társadalmi erőfeszítéseket igényel.

- A jegybank az árstabilitás mellett a zöld gazdaságot is támogatja. Az inflációra is hat a klímaváltozás, így a zöld átállásban érintett alapanyagok áremelkedése, illetve fosszilis energiahordozók árváltozása is - fűzte hozzá.

Már csak ezért sem maradhatnak semlegesek a jegybankok a környezeti fenntarthatóság kérdésben: célzott zöld eszközöket alkalmazhatnak, de a klímaváltozás hatásai nehezen kezelhetőek a monetáris politika jelenlegi időhorizontja mellett

- fogalmazott.

A jegybankok elsősorban a zöld beruházások forrásköltségének a mérséklésén keresztül tudják ösztönözni az átmenetet, így például zöld értékpapírok vásárlásával vagy zöld hitelprogramokkal.

- A zöld átállás kapcsán a lakás- és a lakáshitelezési piac kulcsfontosságú, hazai végső energiafogyasztás harmadát a lakóingatlanok adják - mondta Winkler Sándor.

1. A hazai lakásállomány energetikai hatékonysága alacsony. A zöld hitelek kockázata kedvezőbb lehet, mert a zöld fedezetek alacsonyabb kockázattal járnak, így kisebb hitelkamattal bírhatnak.

2. Kevés az elérhető zöld ingatlan, az ár fekvésük magasabb, a zöld ingatlanok árprémiummal bírnak, de kisebb a a hitelkockázat, mert értékállóbb ingatlanokról van szó, könnyebben értékesíthetők ezek az ingatlanok.

3. Az újépítésű lakások piacán folyamatos a zöld átmenet.

4. Az energetikailag korszerűbb lakások kínálati ára a BB tanúsítványú lakásoknál 5,1 százalékkal magasabb, mint a CC besorolásúak.

5. Az AA besorolás és a CC besorolású ingatlanoknál átlagosan 6,1 százalékos különbséget mutat az árazás.

6. Az új lakások ára negyedévente 2,6 százalékkal emelkedtek az elmúlt időszakban.

7. A lakáshiteleknél a korszerűbb technikával rendelkező lakásoknál alacsonyabb a kamatláb,

8. A CC-nél jelentősen alacsonyabb energetikai tanúsítvánnyal rendelkező szerződéseknél a hitelek ára magasabb.

9. Az újlakásárak 2021-ben több mint 20 százalékkal emelkedtek, ami nem csak a béremeléseknek, hanem az alapanyagárak emelkedésének is köszönhető. Az épületgépészeti termékek magas importhányada is emelte az árakat, például egy hőszivattyú beépítése akár 15 millió forintos pluszkiadást jelenthet.

A cél, hogy a zöld hitelezés piaci alapon is teret nyerjen, a lakosságban is legyen egy tudatosság, keressék a zöldebb ingatlanokat, és a bankok kínálatában megjelenjenek ezek a termékek

- hangzott el a fórumon.

Szigel Gábor, az OTP bank vezető tanácsadója kiemelte, hogy az áremelkedések ellenére még mindig sokkal magasabbak az ingatlanárak Európa nyugati felén.

A Magyar Közgazdasági Társaság és a Hitelintézeti Szemle kerekasztal teljes beszélgetését ezen a linken nézheti meg.