Az infláció mibenléte – ideje a mérőrendszereinket újragondolni

MAGImmár közel egy évtizede, hogy a fejlett országok jegybankjai jelentős erőfeszítéseik ellenére sem képesek elérni inflációs céljaikat. A jelenség hátterében két komoly kihívás is meghúzódik. Az egyik annak megértése, hogy pontosan milyen erők mozgatják korunk inflációs trendjeit. Hogyan változtak meg ezek a tényezők a megelőző évtizedekhez képest. Másrészt a digitális átalakulás kezdetén elkerülhetetlenül fel kell tennünk a kérdést, hogy a jelenlegi rendszereinkkel képesek vagyunk-e megfelelően mérni gazdaságaink és azon belül az infláció mozgásait. A 21. század döntéshozói csakis ezen két probléma mélyelemzésével és a helyes válaszok segítségével lehetnek képesek újból hatékony monetáris politikát folytatni.

A legutóbbi 2008/2009-es globális válság óta a világgazdasággal kapcsolatos általános gondolkodás alapvetően megváltozott. Csak a legfontosabb tanulságokat említve: immár nem hiszünk a piacok önszabályozó voltában, helyette általánosan elfogadottá vált az állami szerepvállalás újbóli felerősödése. Felértékelődött a jövedelmek elosztási kérdéseinek elemzése, és már az emberi tényezőre sem, mint rideg, minden körülmények között racionális döntéseket hozó egyénre tekintünk. Ugyanakkor még számos ponton nem teljesen értettük meg egyre összetettebbé váló világunkat. Ilyen korunk inflációja is.

A nulla közeli, sőt immár egyre negatívabb kamatkörnyezet és a nagy jegybankok óriási eszközvásárlási programjai ellenére a globális infláció változatlanul alacsony. A fejlett világ jegybankjai immár közel egy évtizede hasztalan próbálják elérni inflációs céljaikat.

- Az inflációs célok elvétésének egyik oka, hogy a korábban meghatározó gazdasági törvényszerűségek inflációs hatása jelentősen csökkent. Eközben strukturális tényezők és az olyan új megatrendek, mint a digitalizáció hatásai egyre inkább meghatározóvá váltak az infláció alakításában.

- Ugyanakkor a fogyasztóiár-index - és általában a GDP - mérésének torzításai is felerősödnek a digitális korban, ami kezelés hiányában gazdaságpolitikát befolyásoló tényező válhat. A termékek minőségének javulása, az életciklusuk lerövidülése, a szolgáltatások arányának növekedése, a platformgazdaságok kialakulása, az ingyenes tartalmak terjedése mind-mind azt eredményezi, hogy a múlt század közepén kialakított statisztikai keretek egyre pontatlanabbul mérhetik a tényleges fogyasztó inflációt.

Infláció, amit most látunk

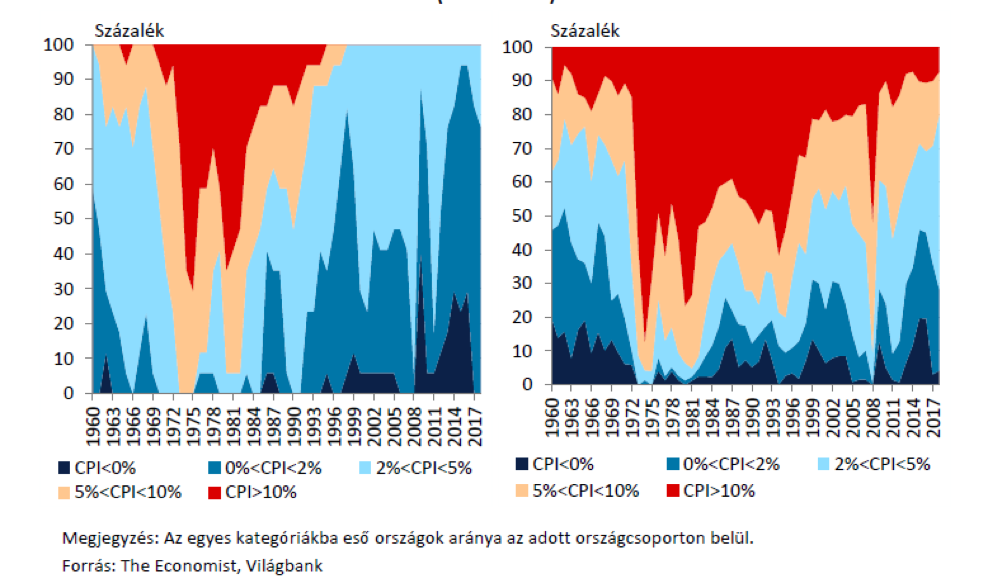

A válságot követő időszakban a globális infláció jelentős mértékben csökkent. A visszafogott világgazdasági konjunktúra, a mérséklődő nyersanyagárak egyaránt az inflációs ráták mérséklődésének irányába hatottak. Bár a globális infláció 2016 végén emelkedésnek indult a nyersanyagárak növekedésével összhangban, azonban a fejlett gazdaságokban azóta is elmarad a jegybanki céloktól. A fogyasztói árak emelkedése nemcsak a fejlett országokban maradt visszafogott, hanem a feltörekvő országokban is egyre inkább megfigyelhetővé vált a hiányzó infláció jelensége (1. ábra). Az inflációs célt követő országok kétharmadában a fogyasztói árak növekedése jelenleg sem éri el a kívánt célértéket. Ezen országok adják a világ GDP-jének több, mint 60 százalékát.

1. ábra: Az inflációs ráták eloszlása a fejlett (bal panel) és a fejlődő (jobb panel) országokban (1960-2018)

1. ábra: Az inflációs ráták eloszlása a fejlett (bal panel) és a fejlődő (jobb panel) országokban (1960-2018)

Történik mindez egy olyan időszakban, amikor a világ nagy jegybankjai immár egy évtizede nulla közeli vagy akár negatív tartományban tartják kamataikat és közben a gazdaságtörténet leggrandiózusabb kísérleteként újabb és újabb eszközvásárlási programokkal próbálnak ösztönzést adni gazdaságaiknak. A nulla körüli kamatszint, a krónikusan alacsony infláció és a fejlett gazdaságokban huzamosabb ideje mérsékelt gazdasági növekedés hármasa a legnagyobb kihívássá vált a közgazdászok és gazdaságpolitikusok számára.

Miért nem sikerül a fejlett világban az inflációt a jegybanki célok közelébe emelni?

A sikertelenség mögött három fontos tényezőt érdemes kiemelni. Egyrészt a 2008/2009-es globális pénzügyi válság óta számottevően mérséklődött a korábban kritikusnak gondolt tényezők inflációs hatása. Az egyes időszakokban más-más uralkodó nézet határozta meg a közgazdasági gondolkodást, és így a fogyasztói árak alakulásával kapcsolatos magyarázatokat is más-más tényezők dominálták. A 50-es évektől az inflációs folyamatokat elsősorban monetáris jelenségként azonosították. A monetarista elmélet (Friedman, 1963) szerint az infláció mértékét a gazdaságban forgó pénz mennyisége határozta meg. A 70-as évektől az inflációs magyarázatokban egyre inkább előtérbe kerültek a ciklikus tényezők (pl. munkanélküliségi ráta, kibocsátási rés), melyekidővel az inflációs várakozások beépülésével egészültek ki. Némi finomhangolással ezen elméletek egészen a válságig meghatározták az inflációval kapcsolatos gondolkodását. Fontos hangsúlyoznunk, hogy ebben az időszakban alakultak ki a mai inflációs célkövető rendszerek, vagyis ez volt az a gondolati keret, ami a központi bankok döntéseinek alapját is jelentette.

A válságot követő időszakban előbb azzal szembesülhettünk, hogy a gazdasági visszaesés nem járt az árszínvonal számottevő csökkenésével (defláció), majd a konjunktúra későbbi javulása és a munkaerőpiac erősödése sem párosult az infláció gyorsulásával. Az ún. Phillips-görbe egyre inkább ellaposodott.

Emellett további - kis, nyitott gazdaságokban különösen - fontos magyarázatokban is komoly változásokat láthattunk. Az árfolyam és az infláció kapcsolata is gyengült, az árfolyam-begyűrűzés mértéke a fejlett és a fejlődő országokban egyaránt csökkent. Bár az elmúlt időszakban a fejlődő gazdaságokban a bérnövekedés már elindult, azonban ennek inflációs hatása is sokkal enyhébb volt, mint korábban tapasztalhattuk.

A felzárkózó gazdaságokban az ún. Balassa-Samuelson hatás (exportáló és belföldre termelő ágazatok termelékenység-különbségéből levezethető inflációs többlet) szintén fontos az infláció alakulását magyarázó tényező volt. Manapság azonban az empirikus megfigyelések arra utalnak, hogy ez az összefüggés is sokat veszített magyarázó erejéből.

A jegybanki célok fejlett gazdaságokban látott elvétésének másik fő oka, hogy a jegybanki stimulus és a likviditásbőség nem egyenletesen csapódott ki a gazdaság minden szegmensében. A többletlikviditás reálgazdasági hatás helyett elsősorban a pénzügyi eszközök és a lakásárak emelkedését eredményezte. A jelenlegi részvénypiaci rally minden korábbinál szorosabb kapcsolatban van a monetáris politikai irányultsággal és a nagy jegybankok eszközvásárlási programjaival. Miközben a monetáris politika alig érzékelhető hatással bírt a fogyasztásra vagy épp a beruházásokra, addig a főbb részvényindexek érzékenyen reagálnak a döntéshozói beszédekre és monetáris politikai információkra. Fogyasztói infláció helyett pénzügyi eszköz- és lakásár-inflációnak lehetünk szemtanúi. A 2. ábra az Egyesült Államokra vonatkozó adatokat mutatja. Hasonló jelenséget láthatunk a világ legtöbb régiójában.

2. ábra: Fogyasztói, lakás, illetve részvényárak alakulása az USA-ban (2012. január = 100)

Forrás: Federal Reserve Bank of St. Louis

Harmadik tényezőként a korábban a monetáris politika hatókörén kívül kezelt strukturális hatások, valamint a kialakulóban lévő új, vagy éppen felgyorsuló korábbi megatrendek szintén az infláció csökkenése irányába hatnak. Már a 1990-es évek óta tapasztalhattuk, hogy a vállalatok termelésük egyre nagyobb részét alacsonyabb költségű országokba helyezték át. A globalizáció szélesedésével az árakat egyre kevésbé az adott ország konjunkturális helyzete határozza meg.

A globális értékláncok elterjedésével az infláció szintje az érintett gazdaságokban egyre harmonizáltabbá vált, miközben szintjük is jelentősen csökkent.

Japán példája az elmúlt évtizedekben a demográfia és a makrogazdasági jelenségek közötti kapcsolatok vizsgálatára is felhívta a figyelmet. A demográfia helyzetének megváltozása, a társadalmak öregedése komoly hatással bír a fogyasztói árakra is. Számos elemzés jelzi, hogy a fejlett világban zajló demográfiai átalakulás a tartósan mérsékeltebb infláció irányába hathat.

Ráadásul a világ adósságai historikusan magas szinten tartózkodnak. A magas adósságszint a fogyasztási és beruházási hajlandóságot is egyaránt mérsékelheti, miközben a államadósság-szint a jövőben kevesebb teret ad egy esetleges fiskális élénkítésre is.

És végül, de nem utolsó sorban a digitalizáció, az automatizáció, az új ipari forradalom szintén az árak csökkenésének irányába hat. Kínálati oldalon a termelési hatékonyság javulása, a határköltségek jelentős csökkenése okoz alacsonyabb inflációt, míg keresleti oldalról a virtuális térben egyre jobban informált vásárlók a verseny erősödését és ezzel a kereskedelmi árrések mérséklődését eredményezik.

Fogyasztóiár-indexet a digitális korban: tényleg azt mérjük, amit érzékelünk?

A digitális fejlődés nem csak a gazdaság keresleti-kínálati viszonyait alakítja át, hanem az infláció - és általában a gazdasági teljesítmény - mérését is új alapokra helyezheti. Erre komoly szükség is van.

Az ötödik ipari forradalom minden korábbinál nagyobb hatással bír majd életünkre. A következmények jelenleg még alig számszerűsíthetők. Ahogy Raymund Kurzweil, a téma nemzetközileg elismert szakértője megfogalmazta: „A 21. században nem 100 évnyi fejlődést fogunk tapasztalni, sokkal inkább tűnik majd 20 000 év fejlődésének.” (Kurzweil, 2001)

A folyamat már el is kezdődött. Gépeink számítási kapacitása exponenciálisan növekszik. A gazdasági tranzakcióink és társadalmi interakcióink egyre nagyobb szelete kerül át a virtuális térbe, miközben a fizikai tárgyak birtoklása helyett az élmények vagy épp a legkülönbözőbb platformokhoz való hozzáférés válik értékké. Sőt már pénz helyett is egyre gyakrabban információval fizetünk.

Egy ilyen világról a 20. század közepén kialakított statisztikai rendszerek egyre kevésbé lesznek képesek megfelelő helyzetképet mutatni.

Egyre több elemzés jelzi, hogy a hivatalos statisztikák a fogyasztói árak alakulását akár jelentősen is felülbecsülhetik. És ez a torzítás a jelenlegi digitalizációs, technológiai forradalomban egyre jelentősebbé válik. Az alábbiakban a probléma érzékeltetéseként néhány okot külön is megemlítünk:

- A fogyasztóiár-indexet a statisztikai hivatalok egy reprezentatív fogyasztói kosár alapján számítják. Azonban ez a fogyasztói kosár gyakran a két évvel korábbi lakossági felvételeken alapul. Két év egy olyan dinamikus gazdasági közegben, ahol a termékek életciklusa drámaian lerövidül, nagyon nagy késést jelent. Gondoljunk csak bele, hogy mennyit változtak az általunk használt digitális eszközök az elmúlt két évben!

- Egyre inkább növekszik az „árukapcsolás” szerepe, vagyis a digitális eszközök egyre több funkcióval rendelkeznek és helyettesítenek korábbi termékeket. A zsebünkben lapuló mobiltelefonok, ma már nem csak telefonálásra vagy üzenettovábbításra alkalmas eszközök. Egy eszközként jelentenek számunkra fényképezőgépet, videokamerát, zene-lejátszót, térképeket és a hozzátartozó navigációt. Ezekért a termékekért és szolgáltatásokért akár még egy-két évtizede is külön-külön fizettünk, ma pedig a telefonnal együtt „kapjuk” meg őket.

- A digitális világban egyre jelentősebb az ingyenes szolgáltatások felhasználása. Míg régen CD-t, kazettát, vagy bakelitlemezt vásároltunk, ma egyszerűen dalok millióit tölthetjük le jelképes összegekért, vagy akár ingyen férhetünk hozzájuk egy-egy videó-megosztó portálon. Ezen tartalmak mérése és számszerűsítése komoly kihívást jelent a jelenlegi statisztikai rendszerek számára.

A fokozódó digitális átalakulás, a szolgáltatások globalizálódása és a fogyasztói szokások megváltozása egyaránt abba az irányba mutatnak, hogy a 21. században a szolgáltató szektor szerepe még inkább felértékelődik. Ez a gazdaságok fejlődési pályáján a magasabb fejlettséggel arányosan részben természetes folyamat (3. ábra), ugyanakkor az új technológiák érdemben növelhetik ennek nagyságát. A szolgáltatások hozzáadott-értékének mérése - szemben mondjuk az ipari ágazatokkal - jelenleg is komoly szakmai kihívás, ám a szektor komplexitásának emelkedése tovább nehezíti a helyzetet.

3. ábra: A szolgáltató szektor GDP-súlya és a gazdasági fejlettség kapcsolata (1970-2017)

3. ábra: A szolgáltató szektor GDP-súlya és a gazdasági fejlettség kapcsolata (1970-2017)

Egy főre jutó GDP logaritmusa

AUT IRL KOR CHN Forrás: Herrendorf et al. (2013), OECD, UNCTAD, MNB

Az infláció változatlanul az egyetlen horgony, de mérőrendszereinket újra kell gondolni

Joggal merül fel a kérdés, hogy ilyen közegben mit tehetnek ebben a helyzetben a világ központi bankjai. Az inflációt meghatározó tényezők tekintetében paradigmaváltás szemtanúi lehetünk. Az inflációra ható strukturális folyamatok növekvő szerepe a jövőben újszerű gondolkodási irányok felé tereli a gazdaságpolitika döntéshozóit, és változást hozhat a gazdaságpolitika keretrendszerében is.

Azon fejlett gazdaságokban, ahol már hosszabb ideje nem sikerült elérni az inflációs célt, az inflációs célok újragondolására van szükség, ami egyaránt érintheti a célok szintjét, illetve az arra épülő monetáris politika keretrendszerét. A digitális kor inflációjának természetes szintje alapvetően eltérhet a 20. században kialakított normáktól.

Bár többen is felvetik a lakás- vagy épp a pénzügyi eszközárak hangsúlyosabb figyelembevételét a fogyasztóiár-index mint monetáris politikai célváltozó elsődlegességét változatlanul fontos megtartani. A lakásárak növekedése komoly társadalmi következményekkel járó jelenség, azonban kiterjedt bérleti piac hiányában egy olyan eszköz árváltozásáról, ahol sokszor 10-20 év telik el két tranzakció között nagyon nehéz pontos képet kapni. E téren jó hír, hogy a legutóbbi, 2008/2009- es globális pénzügyi válság következményeként a központi bankok már egyre több erőforrással figyelik az ingatlanpiac változásait, amelyre makroprudenciális eszköztárukkal szükséges esetben - monetáris politikától függetlenül - reagálhatnak is.

Az inflációt meghatározó tényezők mélyelemzése és a monetáris politika keretrendszer újra gondolása mellett legalább ennyire fontos az infláció mérésének megreformálása is. A helyes, megfelelően időzített gazdaságpolitikai döntések alapja, hogy gazdaságaink működéséről a létező legpontosabb információkkal rendelkezzünk. A technológiai fejlődés a méréssel kapcsolatban új problémákra világít rá. Sürgető lépés az ezekhez történő gyors alkalmazkodás. Szerencsére a technológia a statisztikusoknak is segítő kezet nyújt. Csak rajtuk múlik, hogy milyen gyorsan hasznosítják az óriási adatbázisok és a mesterséges intelligencia által kínált lehetőségeket. Aki e téren korábban és merészebben reagál majd, sokkal hamarabb képet alkothat a világunkat alakító új erők természetéről.

A szerzők: a Magyar Nemzeti Bank elnöke, alelnöke, főközgazdásza, ügyvezető igazgatója