Bod Péter Ákos megjegyzései a 2019-es konvergencia-programhoz

MAGA piacgazdaságra visszatérő Magyarország az 1990-es évek legelején mély átalakulási válságot szenvedett el, amíg be nem illeszkedett az európai gazdasági térbe, az akkor lendületesen bővülő nemzetközi konjunktúrába.

Az 1993-tól kezdődő növekedési pályánkon voltak megtorpanások, de krízisbe 2008 végén a gazdaságpolitikai hibázáson kívül azért került az addigra igen nyitottá váló magyar gazdaság, mert a nemzetközi pénzügyi és gazdasági rendszerben mély, bár szerencsére csak rövid ideig tartó visszaesés állt be. 2010-től mindmáig, megint csak kisebb megtorpanásokkal, ismét növekedő pályán haladunk, sőt az utóbbi néhány évet igen kedvező makrogazdasági adatok jellemzik.

Mostanra azonban felszaporodtak a feszültségek a világ pénzügyi és kereskedelmi rendszerében, geopolitikai viszonyaiban. Márpedig a mögöttünk álló három évtized legegyértelműbb tanulsága az, hogy a kis nyitott piacgazdaságok – hacsak belső bajaikkal és politikai hibázásaikkal el nem rontják esélyeiket – jó időkben jól teljesítenek, a világ zavaros éveiben viszont nemzetközi kitettségük ellenük fordulhat.

Mindezt a rövid visszatekintést az indokolja, hogy a magyar kormány közzétette az uniós gazdaságpolitikai koordináció keretében előírt konvergencia-jelentés aktualizálását, bemutatva abban a 2019-2023-as időszakra tervezett főbb költségvetési, nemzetgazdasági és pénzügyi folyamatokat. A terv igencsak ambiciózus és optimista. Optimista, hiszen a következő évekre lényegében az utóbbi három esztendő gazdasági növekedési dinamikáját vetíti ki: évi négy százalékos vagy azt meghaladó GDP-növekedéssel számol. Ambiciózus, mert teljes foglalkoztatást, gyors termelékenységnövekedést, mérsékelt inflációt és kedvező költségvetési viszonyokat vetít elénk a dokumentum. Az továbbiakban azt nézzük meg, hogy az optimizmus indokolt-e, és az ambíciók vajon reálisnak ítélhetők-e.

A kedvező költségvetési helyzet azért is említendő az egyéb ígéretes témák között, mert bár a gazdaság iránt érdeklődők rendben lévőnek tudják államháztartási viszonyainkat azóta, hogy Magyarország 2012-ben kikerült a túlzott deficit eljárás (EDP), ám 2018-ban a magyar állam az úgynevezett „jelentős eltérés eljárás” (SDP) alá került. Ez az eljárás akkor indul el, ha a Bizottság értékelése szerint valamely tagállam költségvetési pályája nem kellő mértékben közelíti a konvergencia-programban meghatározott strukturális egyenleg-célt. Ilyenkor a Pénzügyminiszterek Tanácsa (ECOFIN) a Bizottság szakembereinek javaslata alapján költségvetési kiigazításra szólít fel.

Ez itteni kérdéseink felől nézve résztéma, és rögtön hozzáteendő: az SDP-eljárás a nem euróövezeti országok esetében nem jár szankcióval. Jelentősége hozzá sem mérhető a túlzott deficit eljárásának ügyéhez:

az Orbán-kormányok a 2010-2011-es sikertelen gyorsítási kísérlet után felhagytak a költségvetési hiány elfutásával járó élénkítési megoldásokkal, és gondosan a GDP 3 százaléka alatt tartják a költségvetési hiányt - és ezzel távol tartják a Bizottságot és a Tanácsot.

A strukturális egyenleg ügye elég technikai, arra azonban utal, hogy a magyar gazdaság állapotát és kilátásait nem mindenki egyformán ítéli meg.

Milyen is a gazdaságunk állapota? Az egyik narratíva az, amely beadott dokumentum szöveges részeinek nagyobb felében és az összefoglaló táblázatokban található: a gazdaság szerkezeti reformok révén növekedési pályára állt (ezt a dokumentum taktikusan 2013-tól datálja, így nem kell kitérni arra, hogy 2012-ben váratlan recesszió érte gazdaságunkat), és a gazdasági dinamika fennmarad a következő években is.

A másik narratíva már inkább csak a főszöveget kiegészítő elemző részekben és az érzékenységi vizsgálati anyagrészekben található. Eszerint a világgazdaság számunkra meghatározó térségeiben a sokéves üzleti konjunktúraciklus elérte a csúcspontját, zordabbra fordul a kereskedelmi és pénzügyi klíma. Egy közelgő zivatar lehetőségét a kormányzati vezetők is időnként szóbahozzák, akár a „sosem ment ilyen jól” üzenet utáni néhány mondaton belül.

Szigorúan véve nincs ellentmondás a két állítás között. Bizony, egy ennyire nyitott, külső piacoktól és nemzetközi transzferektől függő gazdaságban gyorsan követhetik egymást a ciklikus hullámok.

Ha a nemzetközi kereskedelmi rendszerben komoly zavar támad, az rögtön kihat az olyan nyitott piacgazdaságokra, mint az ír, szlovák vagy éppen a magyar.

Akár krízist is előidézhet az, ha különféle rizikótényezők összeadódnak; és ez nem a válsággal való riogatás, amely mindig utat talál a média címlapjaira, csupán a nyilvánvaló kimondása. Abban nincs kivetnivaló, hogy egy kormányzati dokumentum nem festi az ördögöt a falra, és a lehetséges legkedvezőbb pályát bemutatja.

Azt azonban mégis meg kell jegyezni, hogy a konvergencia-programba beírt jövőbeli pálya bázisául szolgáló évekről nem hangzott el hangsúlyosan azok rendkívülisége.

Gazdasági folyamatok ritka szerencsés együttállása kellett ahhoz, hogy a kelet-közép-európai térség és benne hazánk ilyen jó szelekkel vitorlázhatott néhány évig.

Történelmi mélységben voltak egészen 2018 végéig a nemzetközi kamatszintek, a nettó importőr országok számára előnyösen alakultak a nyersanyagárak, roppant komoly transzferjövedelmek erősítették az uniós támogatások révén az aggregált keresletet, és tavalyig jól húztak a térség és hazánk szempontjából kulcsfontosságú ágazatok, köztük az autóipar. A magyar reálbérek többéves pangása után megugrott a bérjövedelem, és ezzel a belső kereslet is. Mindebből azonban nem következik, hogy az előttünk álló években olyan gazdasági növekedési ütem érvényesüljön, amelyre a magyar gazdaság csak néhány évig volt képes az utóbbi évtizedekben.

A Pénzügyminisztérium az óvatosságra intő hangokra eddig rendszerint azt válaszolta, hogy az utóbbi időben az ő optimista előrejelzésük szerint alakult az élet.

Tény, hogy a nemzetközi szervezetek és a hazai független elemzők rendszerint alul becsülték a növekedési ütemet. Ez azonban nem valami ellendrukkerség miatt volt így, hanem pontosan azért, mert a kedvező hátszelek hatására a magyar gazdaság kibocsátása a természetes, fenntartható növekedési üteme fölé tudott kerülni.

A jó szelekre azonban nem lehet számítani. Most mindenesetre számos elemző feljebb vitte növekedési előrejelzéseit, ami bizonyos fokig érthető. Holott a korábban számítottnál magasabb bázisról további négy százalékokkal nőni a valóságban nehezebb, mintha a magyar gazdaság a maga természetes növekedési képessége szerint teljesített volna tavaly.

Hogy mennyi ez a bizonyos természetes növekedési ütem, azt viszont nehéz megmondani. Olyan ez, mint Colombo hadnagy felesége az ismert filmsorozatban: időnként beszélnek róla, de senki sem látta. A tényleges kibocsátást rögzíti a statisztika minden adott negyedévben, de hogy az a potenciális GDP-szint alatt van-e, vagy éppen felette, az függhet egyszeri tényezőktől (jól vagy rosszabbul alakul az időjárás a mezőgazdaságban, egy-egy nagy ipari kapacitás belép vagy éppenséggel átmenetileg leáll). Függ gazdaságpolitikai intervencióktól: feszesebb vagy éppen konjunktúraélénkítő a költségvetési terv. Továbbá minálunk nagy sokat mozgat a GDP-növekményen az európai támogatási pénzek beérkezése: amikor 2016-ban különböző okokból harmadára esett vissza az EU-források beáramlása, a magyar gazdasági növekedési ütem is a kettő százalékos szintre mérséklődött, hogy azután egy évre rá megduplázódjon a növekedési ütem (és közben megduplázódott az EU-támogatás az évi mértéke is).

Mindenesetre az Európai Bizottság, az OECD és a főbb hitelminősítő intézmények makro-modelljeiben mérsékeltebb növekedési ütem található, mint a kormányzati dokumentumban. Visszaesést, pláne válságot egyik sem prognosztizál, a mostanihoz képesti ütemcsökkenést igen.

De milyen indokok alapján lehet ennyire optimista a kormány-dokumentum?

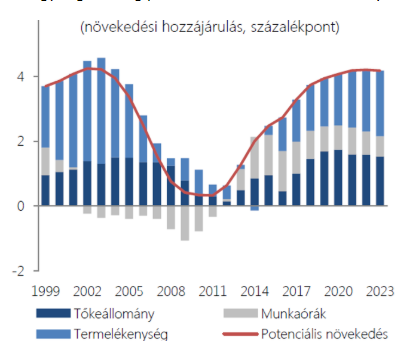

Ez a másik kérdésünk. Amelyre a kormányzati válasz lényegében az, hogy a magyar gazdaság természetes növekedési üteme tartósan meg fog emelkedni az előttünk álló években. Ennek értelmezéséhez nézzünk rá a jelentés azon ábrájára, amely ennek a számított, de elvileg létező gazdasági paraméternek az alakulását prognosztizálja.

A magyar gazdaság potenciális növekedésének tényezői

A pénzügyminisztériumi becslés szerint tehát gazdaságunk természetes (vagyis különleges rásegítést és kedvező egyszeri hatást nem tartalmazó) növekedési képesség eléri a négy százalékot, és középtávon megmarad ezen a szinten. Ezt nem ok nélkül nevezhetjük ambiciózus tervezetnek. A fejlett Európa növekedési dinamikájának kétszereséről lenne szó, és nemcsak egy-egy jól alakuló esztendőben, hanem tartósan.

Az ábra azt is megmutatja, hogy milyen komponensekből kellene kijönnie a növekménynek. Az egyik tényező a tőkeállomány bővülése, hatékonyság-javulása. Ehhez korábbi legjobb éveinket felülmúló beruházási aktivitásra lenne szükség. A dokumentum fel is sorol olyan – főként ipari – tervbe vett projekteket, amelyek új munkahelyeket és többlet-termelést, kivitelt ígérnek. A másik tényező a ledolgozott munkaórák számának növekedése. A harmadik és legjelentősebb a termelékenység-növekedés. Azaz a feltételezés szerint nemcsak többen és többet dolgoznak nálunk a következő években, de sokkalta termelékenyebben is. Korábbi szóhasználattal egyszerre lenne extenzív a gazdasági növekedés, és intenzív is (az utóbbin a tőkeellátottság javulását és a termelékenység növekedését értve).

Ha nem tudnánk, hogy melyik országról van szó, az ábra alapján olyanra tippelhetnénk, ahol a kedvező demográfiai körülmények nyomán sok és nyilván jól képzett munkavállaló lép a munkaerőpiacra.

Mai viszonyaink azonban nagyon mások: az évtizedek óta tartó ún. természetes demográfiai fogyás nem lassul, sőt éppen most ért el szomorú rekordokat. Ehhez a ki- és bevándorlási mérleg negatívba való fordulása társult az utóbbi években.

Ráadásul a magyar viszonyok között (ez eltér például a román helyzettől) nagy a képzettek aránya a kiáramlók között. Nehéz elképzelni ilyen viszonyok mellett az élőmunka-mennyiség növekedését, különösen ilyen nagymértékben, főként úgy, hogy a munkaadók nagy része a munkaerőhiányról panaszkodik.

Ezt a nyilvánvaló ellentmondást a dokumentum érzékeli, és úgy fogalmaz, hogy a munkaerőpiaci tartalékok csökkenésével egyidejűleg „egyre inkább a hatékonyság és a tőkefelhalmozás kerül előtérbe, azaz a munkaintenzív, mennyiségi növekedésről a minőségi fejlődés felé terelődik a hangsúly.” Versenyképességi tervek ide, munkaerőpiaci reformok oda, attól még, hogy felszívódott a korábbi munkanélküliség, elfogytak a munkaerőpiaci tartalékok, nem válik hirtelen sokkal termelékenyebbé a munkahelyeken foglalkoztatott munkavállaló. Jó lenne persze, ha a munka hatékonysága nagyot nőne, de egyelőre pont az jellemezte gazdaságunkat a mögöttünk hagyott évtizedben, hogy szinte csak stagnál a termelékenység.

A növekedési modellekben szereplő teljes termelékenységi mutató is eléggé elvont fogalom, alakulását rengeteg gazdasági, intézményi, technológiai hatás formálja. Javítása nem egyszerűen szándék kérdése. Részben magyarázat a magyar termelékenységi trend elakadására, hogy bár valóban nagyot csökkent a munkanélkülinek minősülők száma, ám a közmunka-programokban részt vevőknek a GDP-hez való hozzájárulása szerény, eközben a tartósan külföldön dolgozók és a kivándorlók között meglehetősen nagy arányt tesznek ki a képzett és termelékeny korosztályok és szakmai rétegek. Maradtak természetesen még elvileg bevonható munkaerő-tartalékok itthon, de bizony főként olyan kistérségekben élő és nem magas képzettségű -jártasságú rétegekről van szó, amelyektől nehéz elvárni a modern gazdaság igényeinek való megfelelést.

A foglalkoztatási kérdéskör bonyodalmait most félretéve, csupán annyit érdemes leszögezni, hogy a konvergencia-program a magyar gazdaság munkakínálati oldalát tekintve is roppant optimista (és így kis valószínűségű) változatot tartalmaz.

A tőkeállomány lendületes növekedése is meglehetősen optimista feltételezés. Befektetésekre a hazai és külföldi tényezők leginkább akkor szánják rá magukat, ha bővülő piacokat, növekedési lehetőségeket látnak maguk előtt. Ez pedig visszavezet a kiinduló pontunkhoz: vajon miként alakul a magyar gazdaság szempontjából releváns gazdasági környezet, és milyen hatásfokkal tudnak abban a játéktérben érvényesülni a magyar gazdasági szereplők.

Reálisan arra kell készülnünk, hogy a korábbi rendkívüli viszonyok megváltoznak. A világ már most más pályán mozog, mint tavaly.

A szerző volt jegybankelnök, volt ipari miniszter, jelenleg a Corvinus egyetem tanára, az MTA doktora