Ennyire vagyunk sérülékenyek a pénzügyeink tükrében

MAGA rend megtartása fontos tulajdonság a pénzügyi védettség szempontjából, a pénzügyi sérülékenység pedig befolyásolja a jóllétet pénzügyi, egészségi és mentális értelemben egyaránt – erre hívják fel a figyelmet egy 23 ezer fő bevonásával készült hazai kutatás eredményei. Ezek szerint a sérülékenység ellenpontja a rend: azok vannak legkevésbé kitéve a pénzügyi kiszolgáltatottságnak, akik rendet tartanak háztartásukban és pénzügyeikben egyaránt.

Magyarországon egyedülálló pénzügyi személyiség kérdőívet tett elérhetővé a www.penziranytu.hu oldalon az MNB, a Bankszövetség és a Diákhitel Központ közös alapítványa 2015-ben. A kérdőív iránt jelentős érdeklődés mutatkozott, így lehetőség volt egy 22933 fős felnőtt lakossági mintán olyan kutatást végezni, amelyek a pénzügyi személyiség 36 tételes skálája alapján betekintést enged az egyes csoportok pénzügyi attitűd- és magatartásbeli jellemzőibe.

A kutatás a pénzügyileg sérülékeny csoport egyes tulajdonságait, pénzügyi viselkedését, szokásait és ezek mozgatórugóit vizsgálta.

A pénzügyi sérülékenység főként a gazdasági világválság óta foglalkoztatja a kutatókat. Igyekeznek megérteni, hogy mi jellemzi azokat az embereket, akik pénzügyileg kiszolgáltatott helyzetben vannak. A nem elhanyagolható méretű társadalmi csoportokat azért is fontos górcső alá venni, mert a pénzügyi sérülékenység befolyásolja a jóllétet – pénzügyi, egészségi, mentális értelemben – a háztartások és egyének szintjén is.

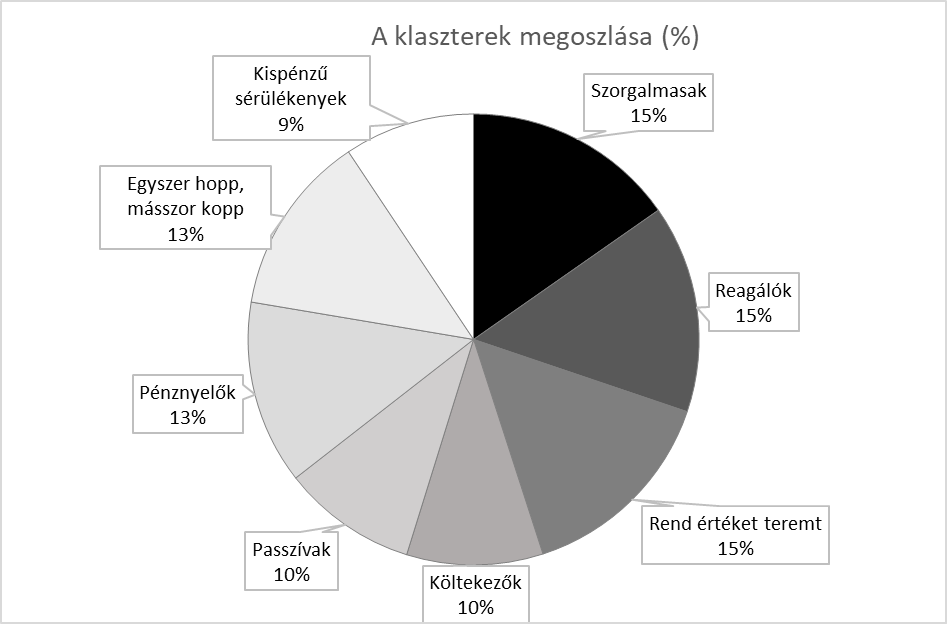

Pénzügyi személyiség jellemző csoportjai

A kutatás többváltozós statisztikai elemzési módszerekkel vizsgálta az egyes pénzügyi személyiség szempontjából hasonló csoportokat, kiemelve a pénzügyi sérülékenységre vonatkozó jellemzőket.

A Kispénzű sérülékeny csoport jellemzése

Bár a legkisebb méretű csoportok között kap helyet, mégis valószínűsíthetően a legnagyobb odafigyelést igénylő klaszter a Kispénzű sérülékenyek, ezért az elemzésben a kutatók erre a csoportra fókuszáltak.

A kispénzű sérülékeny csoportba tartozóknak a többi csoporthoz képest nincsenek megtakarításaik, kevésbé tudják a pénzüket beosztani, nyomasztóan sok az adósságuk, és gyakrabban fordul elő velük, hogy egy-egy számlát nem tudnak befizetni, illetve gyakran nem tudják mire ment el a pénzük.

A rend értéket teremt faktorba tartozó állítások esetében a sérülékenyeknél találjuk a legalacsonyabb átlagokat. Az eredmények azt mutatják, hogy a pénzügyileg sérülékenyek csoportba tartozók jellemzően nem készülnek fel a vásárlásokra akár az árak előzetes megismerésével, akár bevásárló lista készítésével. A vásárlásnál nem figyelnek oda az árak összevetésére, a kiadásaikat sem tartják számon.

A rendtartás a legkevésbé azokra jellemző, akik a Kispénzű sérülékeny csoportba tartoznak.

Az, hogy valaki rendet tart a háztartásában, fontos tényező a pénzügyi tudatosság tekintetében is. Azok, akik rendet tartanak a háztartásukban, általában azt is tudják, hogy mire van szükségük, így kevésbé vesznek fölösleges dolgokat. A teszt eredmények azt is mutatják, hogy aki rendes, az rendet tart a háztartásában és a pénzügyeiben is. Ez tehát egy átfogóbb állítás, amely nem csak a pénzügyeket érinti, ugyanakkor a pénzügyekre erősen kihatással van.

A gyűjtögetés – mint rossz szokás, felhalmozás, felesleges dolgok megvásárlása – két klaszterre jellemző leginkább: a Pénznyelők és a Kispénzű sérülékenyek csoportjára. Egy állítás kivételével mindegyikben a sérülékenyeknél jelenik meg a legmagasabb átlag. A szükségletek kielégítésének elhalasztása nehézséget okoz számukra, és vásárlásaik során többek között emiatt sem képesek tudatosan dönteni.

A kispénzű sérülékenyekre jellemző leginkább, hogy van néhány rossz szokásuk, ami csak viszi a pénzt.

Emellett a kispénzű sérülékenyek és a gyűjtögetők hasonlítanak abban, hogy nem tartanak rendet a háztartásban, illetve meglepődnek, amikor kiderül valójában mennyit költöttek.

A költekezőknél kissé árnyaltabb a kép, a sérülékenyek nem képviselnek olyan erős szélsőséget, mint az előző három esetben. Ugyanakkor a legmagasabb átlagot érik el a „Nem szoktam visszakérni a visszajáró aprópénzt” állításnál. Nem igazán figyelnek rá emellett, hogy a még használható dolgokat megtartsák, és az előző eredményekkel összhangban nem válogatnak sokáig vásárlásaik során, feltételezhetően az impulzus-vásárlás erősen jellemző rájuk.

A reagálók faktorba tartozó két állítás esetében a legalacsonyabb átlagot éppen a sérülékenyek érik el. Amikor pénzügyileg valaki instabillá válik, akkor az egyik megoldás lehet, hogy cselekedni kezd: még inkább meghúzza a nadrágszíjat, vagy pluszmunkát vállal. Ezek egyike sem jellemző a Kispénzű sérülékeny klaszterre. Úgy tűnik, ez a csoport nem tudja mozgósítani belső erőforrásait a megoldás irányába való elmozdulás érdekében.

Ez összefügghet azzal, hogy főként a külső kontrollos személyiségjegyek jellemzők rájuk, és hogy alapvetően a kilátástalanság érzésében élik a mindennapjaikat.

Mind a klaszterelemzés, mind a korreláció-számítás alapján azt mondhatjuk, hogy a sérülékenység ellenpontja a rend, tehát azok vannak legkevésbé kitéve a pénzügyi instabilitásnak és kiszolgáltatottságnak, akik rendet tartanak háztartásukban és pénzügyeikben egyaránt.

A szerző egyetemi tanár (Metropolitan Egyetem).