Akár havi 100 ezer forintos törlesztési kedvezményt jelent az Otthon Start hitel

PénzügyA hitel összegétől függően havi 20 - 100 ezer forinttal kevesebb törlesztőrészletet fizetnek majd azok, akik felveszik a 3 százalékos Otthon Start hitelt.

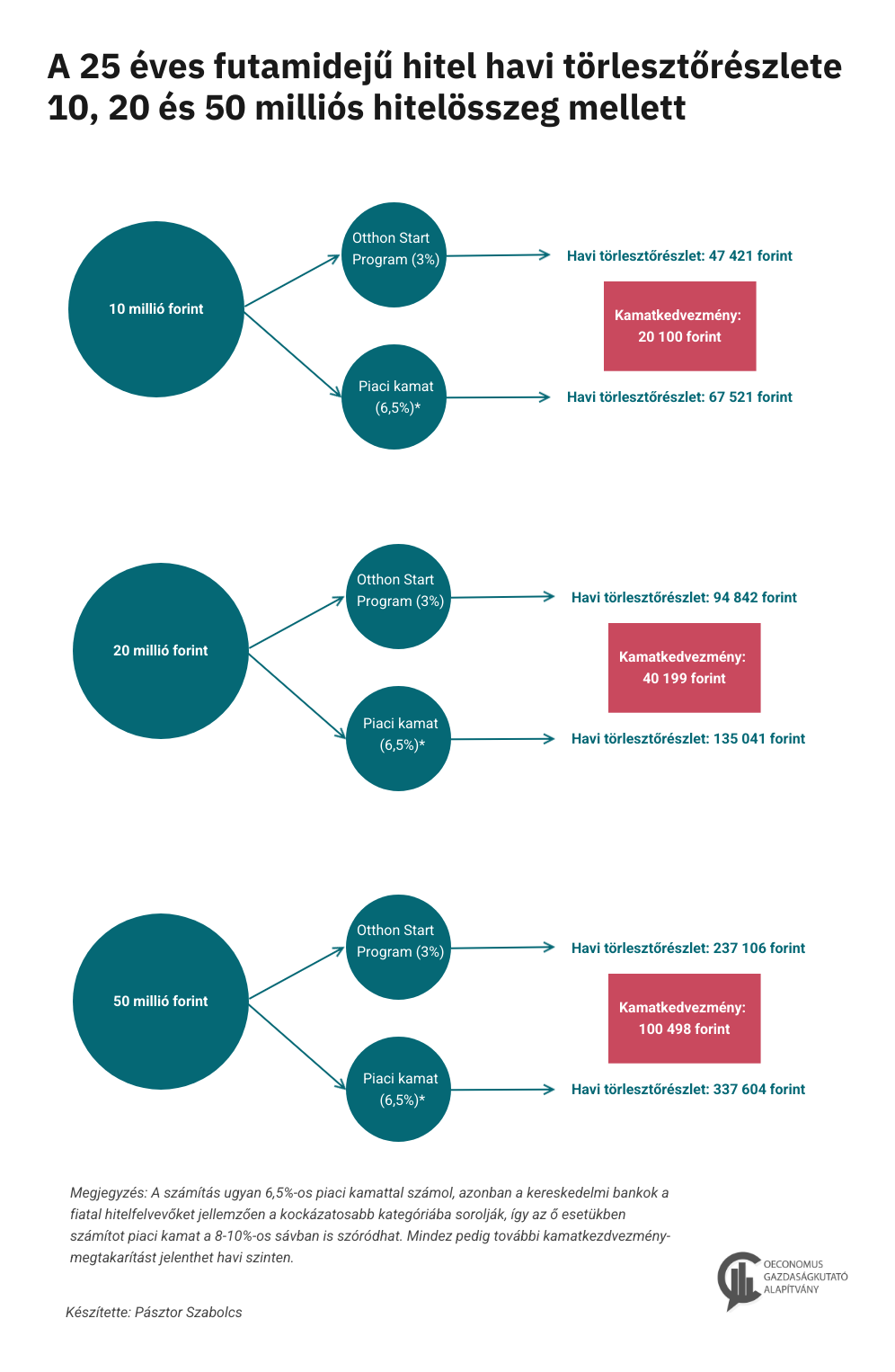

Az utóbbi években egész Európában látványosan növekedtek az ingatlanárak: Magyarországon az Eurostat adatai szerint 2010-től a 2024-es év végéig több mint megtriplázódtak az ingatlanárak (+234%). Igaz, az úgynevezett lakásár/jövedelem mutató nem változott, vagyis hiába emelkedtek rekordsebességgel a lakásárak, a jövedelmek elvileg lépést tudtak tartani ezzel - olvasható az Oeconomus Gazdaságkutató Intézet elemzésében, amelyben kiszámolták, pontosan mennyi kamatelőnyhöz jathatnak majd a hitelfelvevők.

A hitel kamata a teljes futamidő alatt fix 3%, a hitelösszeg nem lehet több 50 millió forintnál. A futamidő nem lehet hosszabb 25 évnél, a a szükséges önerő mértéke pedig 10% (ez a Magyar Nemzeti Bank által megszabott önerő minimum). Az ingatlan nem lehet drágább 100 millió forintnál, a négyzetméterár pedig nem lehet magasabb 1,5 millió forintnál. A támogatott hitel más kedvezményekkel is összevonható, a CSOK Plusz és az első vásárlók 3%-os hitele egyszerre is felvehető lesz. Az első vásárlók támogatott hitele azonban nem jár együtt illetékmentességgel. A hitelfelvevőnek legalább 2 éves TB-jogviszonyt kell igazolnia. Az ingatlan energetikai állapotára való megkötés nincs, ahogyan házasnak sem kell lennie a vevőnek, gyermeket sem kell vállalni, és életkori megkötést sem ír elő a szabályozás.

Államilag támogatott hitelprogramról van tehát szó és a programban azok az első lakásvásárlók is részt vehetnek, akik eddig nem rendelkeztek lakóingatlanban 50 százalékot meghaladó tulajdonrésszel. Ez azt jelenti, hogy nemcsak azokra vonatkozik, akiknek még sosem volt ingatlanjuk, hanem azokra is, akik esetleg korábban már résztulajdonosok voltak, de tulajdonrészük nem haladta meg az 50 százalékot.Kiemelik, hogy Magyarországon kifejezetten magas az ingatlantulajdon aránya: a 40 év felettiek nyolcvan százaléka saját tulajdonú ingatlanban él, de a 18-40 év közöttieknél ez az arány csupán 40 százalék.

A mostani piaci viszonyok között nagy támogatást jelentene a 3%-os hitel, és a havi törlesztőrészlet akár 100 ezer forinttal is csökkenhet a felvett hitel nagyságától függően.Sőt, ugyan 6,5%-os piaci kamattal számoltunk, azonban a kereskedelmi bankok a fiatal hitelfelvevőket jellemzően a kockázatosabb kategóriába sorolják, így az ő esetükben számított piaci kamat a 8-10%-os sávban is szóródhat. Mindez pedig további kamatkezdvezmény-megtakarítást jelenthet havi szinten - írja Pásztor Szabolcs, a gazdaságkutató kutatási igazgatója.

Fontos kérdés még, hogy az Otthon Start Program tovább növelheti-e az ingatlanok árát. A klasszikus közgazdasági érvelés és a kormány várakozásai egybe esnek: az olcsó hitel árfelhajtó hatású lehet.

Viszont egyrészt, a konstrukció nem vissza nem térítendő támogatás, hanem kamattámogatott hitel. Így nehezebb felfelé korrigálni a lakások árát, különösképpen akkor, ha széles bázison elérhető a konstrukció.

Másrészt, ha a lakásár 10 százalékkal nőne, és emiatt nem 20, hanem 22 millió forint hitelre lenne szükség, akkor is marad az előnyből ahhoz képest, ha most piaci hitelből finanszíroznánk a lakásvásárlást.