Ezek a részvények lehetnek a Foci Eb nyertesei

PénzügyA futball Európa-bajnokság nem csak a pályán, hanem tőzsdei terepen is sok izgalmat tartogat az Equilor Befektetési Zrt. elemzése szerint. A befektetési szolgáltató azt vizsgálta meg, hogy a kontinenstorna milyen hasznot hajtott a részvényesek számára az elmúlt Eb-k során a fociban érdekelt legnagyobb sportszergyártók és sportfogadók esetében, és melyek lehetnek az idei torna legizgalmasabb részvénysztorijai.

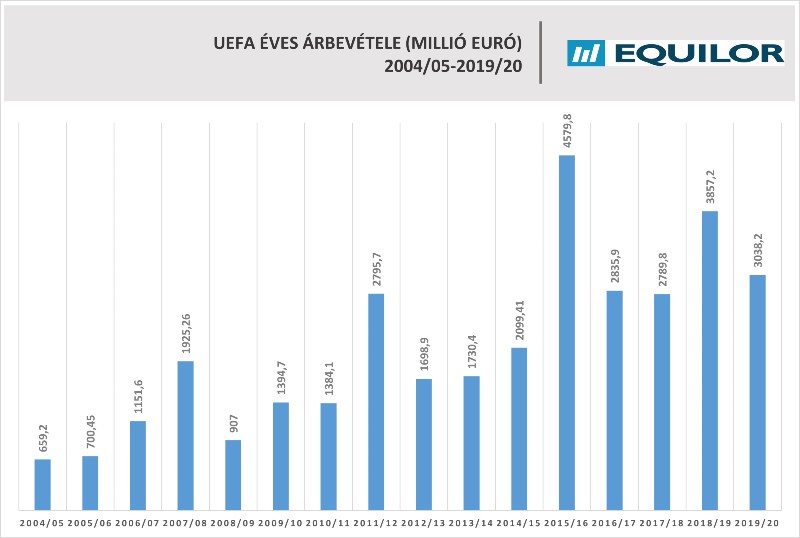

Pénzügyi szempontból kiemelt fontosságú a koronavírus-járvány miatt idén nyárra halasztott 2020-as foci-Eb, mely jelentősen meg szokta növelni a szervező UEFA éves árbevételeit. Ha kizárólag az Eb pénzügyeire tekintünk, akkor azt látjuk, hogy jellemzően a közvetítési díjakból keresi a legtöbbet a szövetség, míg azt a szponzori bevételek követik és csak harmadik helyen állnak a jegyértékesítésekből származó bevételek. Az Equilor Befektetési Zrt. azt vizsgálta meg elemzésében, hogy a sportszergyártók és a sportfogadó cégek között melyek lehetnek a nyertesek, melyek részvényei hasíthatnak a tőzsdéken.

Sportszergyártók küzdelme: Adidas vs. Nike

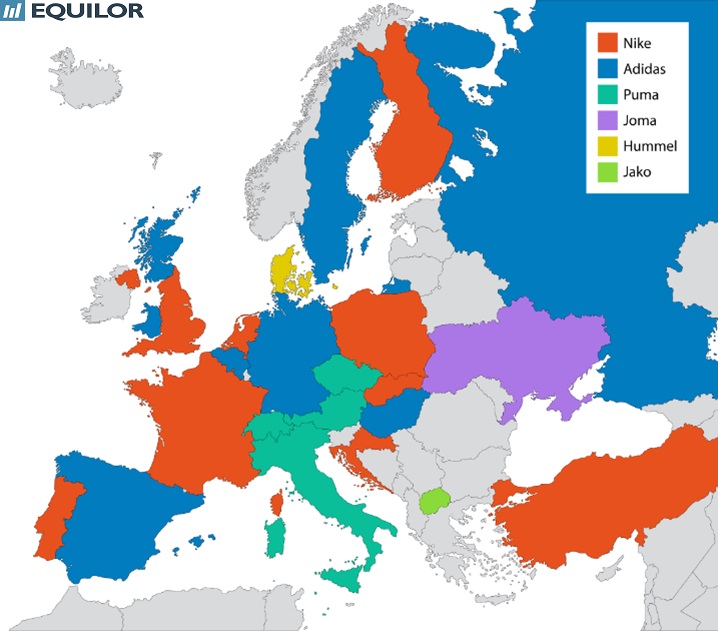

A torna Törökország-Olaszország nyitómeccsel veszi kezdetét június 11-én, addig azonban még van idő szemügyre venni egy másik párharcot, mely a sportszergyártó vállalatok két legpatinásabb szereplője között bontakozhat ki a következő időszakban. Az utóbbi időkben olyan új szereplők is megjelentek a mezgyártók soraiban, mint a New Balance vagy a Nike almárkája, a Jordan, azonban a két legnagyobb név a mezeket tekintve továbbra is a Nike és az Adidas, mely az Európa-bajnokság válogatott csapatainak több mint kétharmadát szolgálja ki.

Bár 2020-ban a járvány hatására mind a két vállalat árbevétele és eredménye is visszaesést mutatott év/év alapon,

a hosszú távú trendek alapján azonban továbbra is egy gyümölcsöző iparág legerősebb szereplőiként kell a német Adidasra és az amerikai Nike-ra tekinteni.

A 2020-as bezártság talán kimondottan pozitív hozadéka a vállalatok esetében, hogy sikeresen és gyorsan tudták felpörgetni az e-kereskedelmi értékesítési csatornáikat. A legutolsó lezárt negyedéves adatok alapján a Nike e-kereskedelmi értékesítései devizasemleges alapon 54 százalékkal bővültek, míg az Adidas esetében 43 százalékos volt a növekedés a tavalyi első negyedéves 35 százalékos éves emelkedés után.

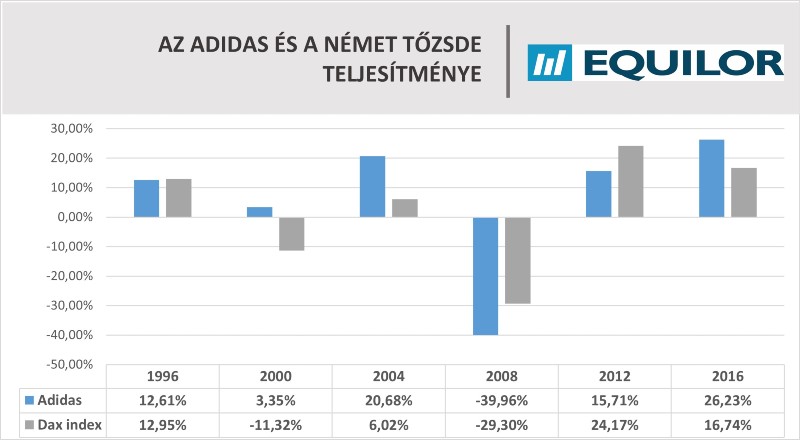

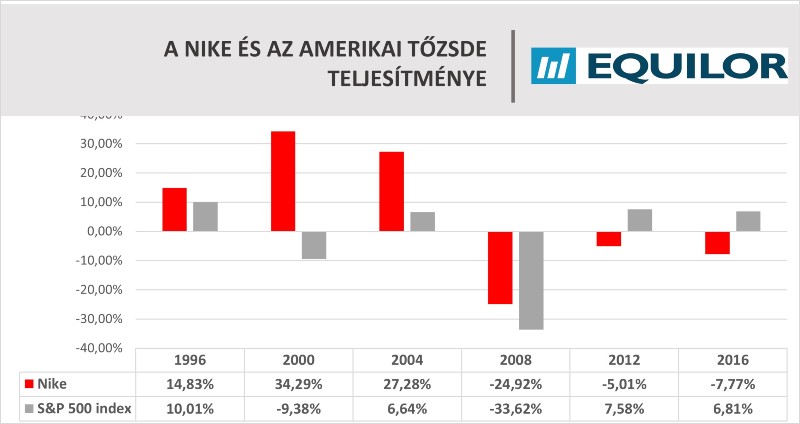

Az Equilor Befektetési Zrt. érdekességképp megnézte, hogy az 1996-os Európa-bajnokságtól kezdve a megmérettetések idején hogyan muzsikáltak ezek a részvények. A vizsgálat során azt feltételezték, hogy a befektető az Eb nyitónapján vásárolta meg a vállalatok részvényeit és az adott év végéig tartotta azokat.

Szigorúan a bajnokságok éveiben, az említett bő féléves periódusok teljesítményét vizsgálva jelentős felülteljesítést mutatnak a számok a német és az amerikai tőzsdeindexszel szemben is.

Az Adidas átlagos teljesítménye 6,4 százalék volt az elmúlt hat Eb alapján, miközben a német tőzsdeindex, a DAX átlaga 3,2 százalék. A Nike és az S&P 500 index esetében még nagyobb volt az eltérés: előbbi 6,4 százalékkal emelkedett átlagosan, utóbbi azonban 2 százalékot esett. Bár az idei évre vonatkozó teljesítményt beárnyékolhatja a koronavírus, a fokozott járványügyi szabályok miatt kevesebb mez és szurkolói relikvia találhat gazdára, az azonban látható, hogy az Eb éveiben az elmúlt három alkalommal szinte minden esetben két számjegyű árbevétel-bővülést értek el a vállalatok.

A klasszikus értékeltségi metrikák alapján mind a két vállalatot agresszíven értékeli a piac, a Nike előre tekintő P/E rátája 40 fölött, míg az Adidas esetében a mutató épp, hogy 40 alatt van. Az amerikai vállalat árbevétel soron idén 16 százalékkal, jövőre pedig 12,5 százalékkal bővülhet, míg EPS soron a 74 százalékos növekedést 26 százalékos bővülés követheti. A német cég esetében pedig a várakozások alapján az árbevétel idén 9 százalékkal, majd a következő évben 10 százalékkal bővülhet. A marzsok javulása miatt az egy részvényre jutó eredmény tekintetében a konszenzus idén 183,6 százalékos, jövőre pedig 31 százalékos növekedést vár. Az eladósodottsági szint egyik vállalat esetében sem kimondottan magas.

Árbevétellel kapcsolatos kihívást a következő időszakban ugyanakkor a kínai eladások megrekedése, esetleges csökkenése jelenthet: mind a két vállalat esetében jelentős növekedési potenciált jelentett Kína az elmúlt évek során,

az ujgurok elnyomása ellen felszólaló Nike termékeit azonban többen bojkottálták az országban a belügyekbe való beleszólás vádjával. Az Equilor elemzői összességében úgy gondolják, hogy a járvány ellenére az említett sportszergyártók részvényei a jelenlegi évben is jól fognak szerepelni. A historikus adatok alapján a Nike és az Adidas is remek választás lehet, de az értékeltség miatt a szakértők inkább az Adidas túlsúlyos portfóliót javasolják, akár hosszabb, akár az említett időtávra.

Sportfogadás helyett vegyünk fogadóirodát

Az Entain egy sportfogadásokkal és szerencsejátékokkal foglalkozó társaság, többek között a Bwin, a Coral, a Ladbrokes, Eurobet, Crystalbet, a Sportingbet és a Partypoker márkák is a vállalat portfoliójának részét képezik. A társaság az amerikai piacon az MGM Resort-tal alapított egy közös vállalkozást, a BetMGM-et, és mindemellett az Egyesült Királyság vezető bukmékere, mely több mint 3000 fogadóirodával rendelkezik.

Az Entain nem kisebb célt tűzött ki magának, minthogy világelsővé szeretne válni a sportfogadások és a szerencsejátékok világában, beleértve az USA piacán való vezetővé válást is.

Az Egyesül Államokban tavaly november és idén január között átlagosan 18 százalékos piaci részesedéssel rendelkezett a társaság, de a hosszútávú cél a 20-25 százalékos részesedés stabilizálása lenne a 32 milliárd dollár értékű piacon. Az Equilor elemzése szerint a hamarosan kezdődő foci-Eb további kedvező hatást gyakorolhat a cég eredményeire, és ezzel közvetetten a részvényárfolyamra is. Már 2016-ban is jelentősen megtolta a vállalat eredményeit az Eb, negyedéves alapon 11 százalékkal növekedett a napi fogadásokból származó bevétel 2016 második negyedévében, mely a devizahatásokat kiszűrve még kedvezőbb, 16 százalékos gyarapodást mutatott. 2016-ban csak az Egyesült Királyságban 500 millió fontnyi fogadás köttetett a futball-Eb-re, míg globálisan több mint 300 millió néző követte a torna eseményeit. A pandémia furcsa módon még segítette is az online fogadások üzletágat, mivel az embereknek több pénze maradt fogadni, amely tendencia nagyon jól megmutatkozott a lakosság növekvő részvénypiaci aktivitásában is.

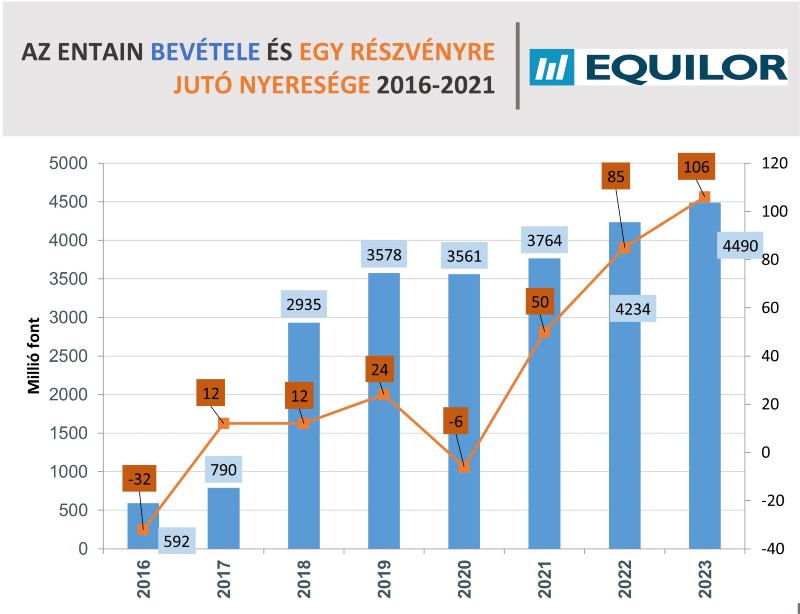

Még a válság előtti utolsó évben, 2019-ben 11,2 milliárd font értékben dolgozott fel sportfogadásokat a társaság, melyből 3,6 milliárd fontos árbevétele keletkezett, és 0,24 fontos egy részvényre jutó nyeresége. Az Equilor szerint az elkövetkezendő három esztendőben éves átlagban 8 százalékkal emelkedhetnek a cég bevételei, mely meredek egy részvényre jutó nyereség növekedéssel párosulhat, és 2023-ra még az 1 fontot is meghaladhatja az elemzői becslések alapján. Az Entain legközelebbi szektortársa a Flutter Entertainment, melynek a 2023-as előretekintő P/E rátája 25-ön áll jelenleg, ezzel szemben az Entain 17-es értéke indokolatlan mértékű diszkontnak tűnik.

Amennyiben a múltból indulunk ki, igen jók lehetnek a befektetők idei kilátásai a részvényárfolyam kapcsán. 2012-ben ha valaki megvette a részvényt a foci-Eb előtt és tartotta év végéig, akkor 52 százalék nyereséget realizálhatott, míg a brit index, a FTSE 250 ugyanezen időszak alatt csupán 15,7 százalékot hozott a konyhára. 2016-ban az Entain részvényárfolyama az Eb-t követő fél évben 8,4 százalékot gyarapodott, míg a FTSE 250 csak 7,43 százalékot.