Régiós szinten is átlag feletti Magyarország digitális fizetési indexe

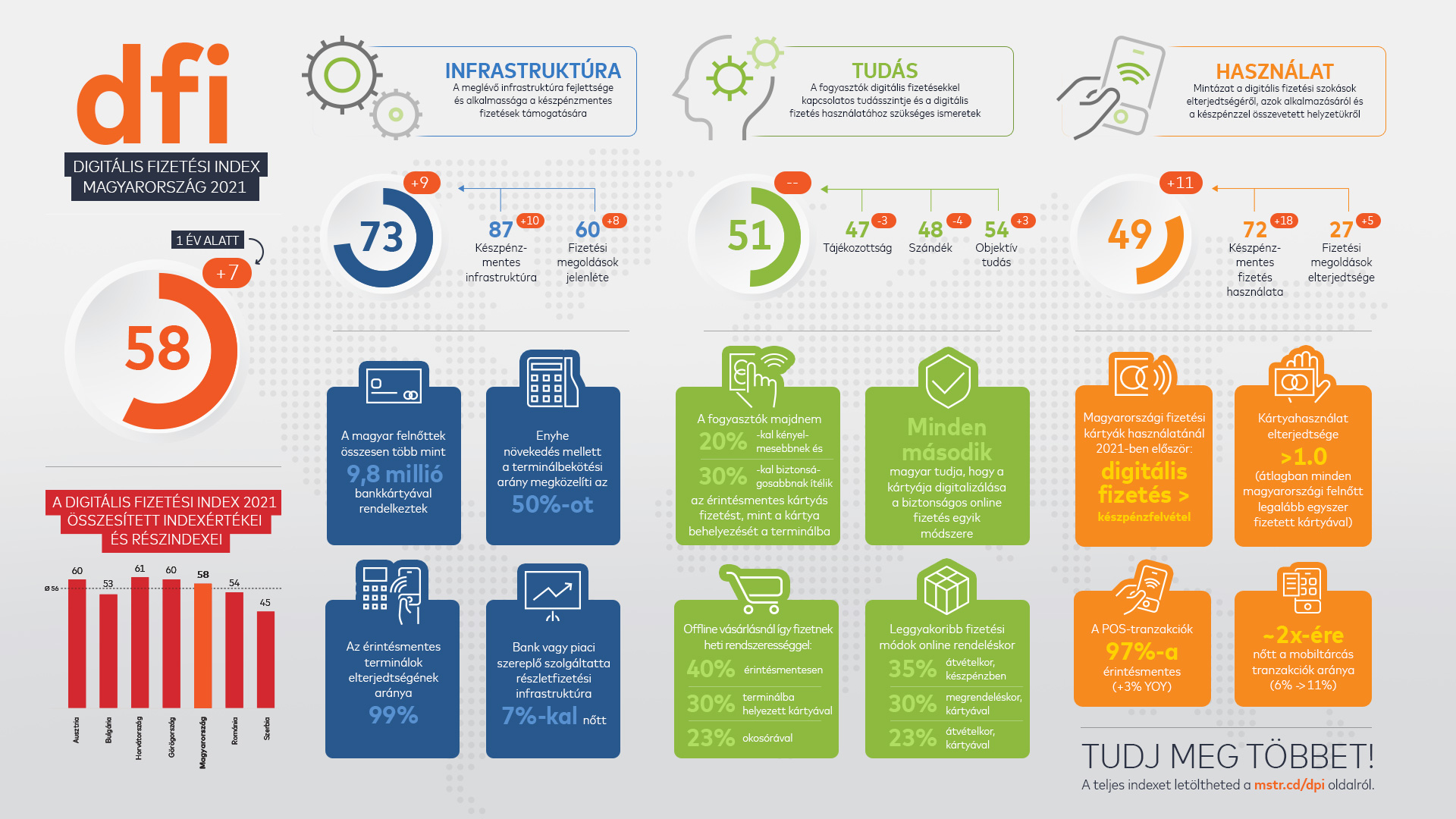

PénzügyA Mastercard idén második alkalommal mérte meg hazánk Digitális Fizetési Indexét, amely három fő pillérre: az infrastruktúrára, a tudásra és a használatra alapozva méri a piac fejlettségét a digitális fizetések terén. Az index összpontszáma egy év alatt 7 ponttal emelkedett, elsősorban az infrastruktúra és a digitális fizetések használata mentén.

A tavaly először bemutatott index célja, hogy iránytűként szolgáljon az elektronikus fizetési piacon és holisztikus képet adjon a digitalizáció mértékéről, illetve fejlődéséről Magyarországon. A Digitális Fizetési Index referenciapontként segíti a piaci szereplőket a fejlesztési irányelvek és szabályalkotások kapcsán azáltal, hogy feltárja a fizetési infrastruktúra állapotát, valamint méri a különböző fizetési megoldásokhoz kapcsolódó fogyasztói tudást és attitűdöket. A kutatásban idén Magyarország mellett Ausztria, Bulgária, Horvátország, Görögország, Románia és Szerbia is részt vett.

Nagyon büszkék vagyunk arra, hogy szemmel láthatóan gyümölcsöző az a munka, amit a hazai piaci és szabályozói szereplők a digitális fizetések fejlesztésébe fektettek. Azért hoztuk létre ezt a mérőszámot, hogy mélyebb betekintést nyerjünk és megtaláljuk azokat a pontokat, amelyekre jobban figyelve felgyorsítható a fejlődés és hatékonyabbá válhat a digitális fizetések ökoszisztémája. Külön öröm, hogy az eredmények nem csak hazai, de régiós szempontból is kiemelkedőek

– mondta az eredmények kapcsán Eölyüs Endre, a Mastercard Magyarországért és Szlovéniáért felelős vezetője.

2021-ben a magyarországi Digitális Fizetési Index 58 pontot ért el a 100-ból. Ezt az eredményt az egyes alappillérek pontjaiból számították ki: 73 pontot ért el az Infrastruktúra, 51-et a Tudás és 49-et a Használat kategória.

Az Infrastruktúra alappillér - amely 2021-ben az előző évnél kilenccel több pontot elérve - elérte a 73-mat azt jelzi, hogy a szabályozói intézkedések, a piaci szereplők innovációi, valamint a helyi piacon megjelenő új technológiák nagyban hozzájárultak a digitális fizetési infrastruktúra dinamikus fejlődéséhez.

Jó példa erre a tavaly óta érvényben lévő rendelet, melynek értelmében minden online kasszával rendelkező vállalkozás köteles valamilyen elektronikus fizetési lehetőséget biztosítani vásárlói számára. A számlaközi pénzforgalom szintén széles körben elérhető: 2020 óta működik az azonnali átutalások rendszere Magyarországon. A kártyás fizetések – a digitális fizetések alapvető infrastruktúrája – penetrációja pedig tovább növekedhet a kereskedői elfogadóhálózat bővülésével.

A Tudás alappillér pontszáma 2020-hoz képest 2021-re nem változott: továbbra is 51 ponton áll, vagyis a digitális fizetési megoldások használatához való hozzáállás és az ahhoz szükséges készségek 2020 óta nem fejlődtek érdemben a magyar lakosság körében.

A tudás fejlődése a fizetési módokat már jobban ismerő szegmensekben volt tapasztalható, míg az alacsonyabb tudásszinten lévő fogyasztóknál nem történt elmozdulás.

Az index arra is rámutatott, hogy a biztonság és a kényelem a legfontosabb szempontok a fogyasztók számára: minél kényelmesebbnek tartanak egy fizetési módot, annál biztonságosabbnak ítélik azt.

A Használat alappillér 2020-hoz képest 2021-re 11 ponttal növekedett, elérve a 49-et, elsősorban a digitális fizetési infrastruktúra fejlődésének köszönhetően. Továbbra is jelentős fejlődésre van azonban lehetőség a felhasználók fizetési ismereteinek bővítése által. Bár az innovatív fizetési megoldások már elérhetőek a piacon – például a kártyás részletfizetés, QR kódos fizetés, viselhető eszközökkel történő fizetés - a magyar fogyasztóknak több időre van szükségük elfogadásukhoz és használatukhoz. A készpénz még mindig fontos szerepet tölt be Magyarországon, de 2021-ben először fordult elő, hogy a fogyasztók többet használták kártyáikat digitális fizetésre, mint készpénzfelvételre.

Az érintésmentes fizetések használata tovább terjedt a felhasználók körében: 2021-ben a POS-tranzakciók 97%-át tette ki (szemben a 2020-as 93%-kal).

Érdekesség, hogy a kártyahasználat elterjedtsége a felnőtt lakosság körében 2021-ben meghaladta az 1,0-s értéket, vagyis az összesített átlagot tekintve minden magyarországi felnőtt legalább egy kártyás tranzakciót végrehajtott fizetési kártyájával az év során. Az online vásárlást illetően az online fizetéshez használt kártyák egyre nagyobb arányban vannak online módon tárolva, ami gyorsabb fizetést tesz lehetővé, és kényelmesebb megoldást jelent a kártyabirtokosoknak. 2021 végére az interneten használt kártyák 69%-ának adatait tárolták online módon, ami 8 százalékos emelkedés egy év alatt.

Azzal, hogy Magyarország 58 pontot ért el a Digitális Fizetési Indexen, meghaladta az 56 pontos régiós átlagot a vizsgált országok tekintetében. Az összesített pontszámok 2021-ben 45 és 61 között mozogtak, a legjobb eredményt Horvátország érte el, míg a legalacsonyabb összesített pontszám Szerbia neve mellé került. Az eredmények eltérése elsősorban az Infrastruktúra alindex pontszámaiból fakad, a Tudás és a Használat alindex eredményei tekintetében a résztvevő országok hasonló szinten teljesítettek.