Vihar előtti csend - Komoly esés előtt a részvény- és kötvénypiacok?

PénzügyNagymértékben elvált a részvénypiacok és a gazdaság teljesítménye az elmúlt hónapokban. A korábban még soha nem látott sebességű gazdasági visszaesés ellenére a részvényindexek szinte megállíthatatlanul meneteltek világszerte. A koronavírus második hulláma vagy az attól való félelem miatt ugyanakkor újabb korlátozásokat vezethetnek be, melyeket még nem áraztak be a befektetők. Egyre nagyobb egy átmeneti piaci esésnek az esélye. Az arany viszont továbbra is jól teljesíthet.

Kinyílt az olló

Gyakorlatilag a járvány előtti szintekre emelkedtek vissza a német és az amerikai részvényindexek, miközben a világgazdaság történelmi visszaeséseket szenved el.

Az eurózónában a GDP 15 százalékkal, az Egyesült Államokban 9,5 százalékkal zuhant a második negyedévben éves alapon. Összehasonlításképpen a magyar gazdaság 13,5 százalékkal zsugorodott ugyanezen időszak alatt.

A DAX és az S&P 500 részvényindex a március közepi mélypontról hozzávetőlegesen 50 százalékot emelkedett.

A technológiai papírokat tömörítő amerikai NASDAQ index közel duplázott március óta. Mindez a gigantikus méretű jegybanki pénznyomdára és a széleskörű költségvetési mentőcsomagokra vezethető vissza. A Fed mérlegfőösszege például 3800 milliárd dollárról 7000 milliárd dollárra hízott a kötvényvásárlási programoknak köszönhetően.

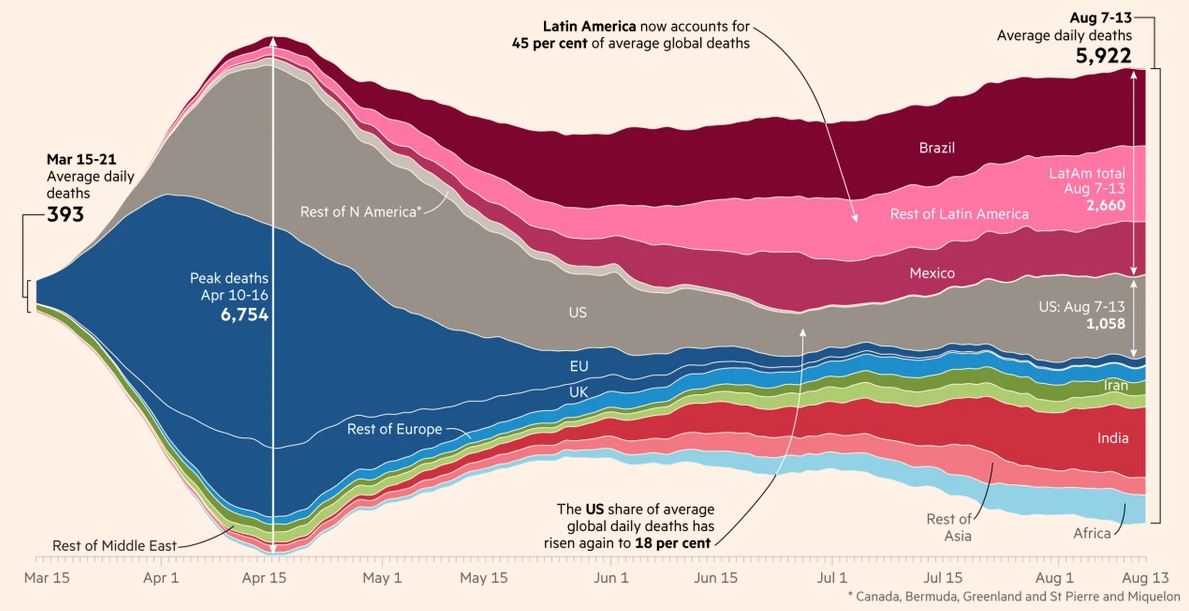

A koronavírus esetszámok sajnálatos módon újra emelkednek világszerte, ami a halálesetek számából is látszik. Jelenleg naponta közel 6000 ember veszti életét a járvány miatt globális szinten.

Napi halálozási adatok a koronavírussal fertőzöttek körében

Forrás: Financial Times

Az olló tehát hatalmasra nyílt a részvénypiacok és a gazdaság teljesítménye között. A koronavírus második hulláma vagy az attól való félelem miatt ráadásul újabb korlátozásokat vezethetnek be, melyek akár hosszabb ideig is velünk maradhatnak.

Ennek hatására a fogyasztói hangulat tartósan sérülhet, amely a lakossági fogyasztás mérséklődésében ölthet testet. A kisebb kereslet kevesebb beruházáshoz és alacsonyabb foglalkoztatottsághoz vezethet. Elég, ha tízből két-három ember lesz csak óvatos, máris drasztikus mértékben csökken a gazdasági aktivitás.

Egy ilyen negatív forgatókönyv esetén a munkanélküliség megemelkedése és számos vállalkozás csődje miatt jóval lassabb lehet a gazdasági kilábalás. Ez a vállalatok eredménytermelő képességében is jelentkezne, mely komoly átmeneti részvénypiaci esést válthat ki.

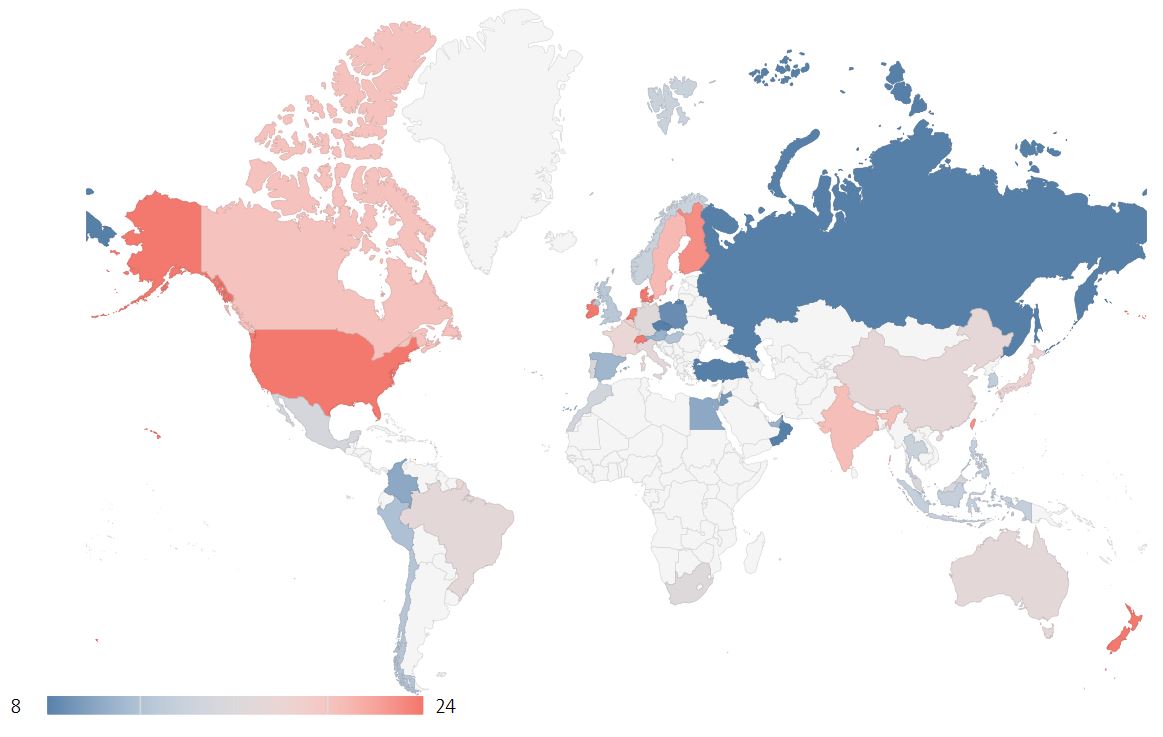

Arról nem is beszélve, hogy az elmúlt hónapok masszív emelkedő trendje miatt a részvénypiacok árazottsága is újra meglehetősen drága lett (P/E vagy EV/EBITDA alapon).

A ciklikusság hatásait kiszűrő Shiller-féle P/E (árfolyam/egy részvényre jutó nyereség) mutató alakulása országonként; a piros színű, magasabb értékek drágább árazottságot mutatnak; 2020. júliusi 31-i állapot

Forrás: Starcapital

Hazai helyzet

A magyar piac az elmúlt hónapokban lemaradó volt. A BUX index a korábbi esésnek nagyságrendileg a felét tudta csak ledolgozni. Emiatt nagyobb növekedési tartalékok rejlenek a hazai piacban, melynek árazottsága kevésbé kifeszített. Ennek következtében egy-egy esetleges eladói hullám során ellenállóbb lehet a hazai parkett.

Magyarország esetében ráadásul a gazdasági visszaesés mértéke is kisebb volt, mint az eurózónában, miközben középtávon a 25 százalék feletti nemzetgazdasági beruházási rátának köszönhetően biztosítható a 2 százalékpontos magyar növekedési többlet. Emiatt sem lenne indokolt részvénypiaci alulteljesítésünk folytatódása.

Dominó effektus

Egy elhúzódó járványhelyzet esetén tartósan alacsonyabb szinteken ragadhatna a kőolaj világpiaci árfolyama, melynek tükrében az olajipari szektorban számos kis- és közepes méretű vállalat csődbe mehet. Ez a szegmens negatív részvénypiaci teljesítményén túlmenően a bankszektor terheit is érdemben növelné a nem-teljesítő hitelállomány megugrásán keresztül. Mindezt egy olyan környezetben, amikor hitelportfólió minősége amúgy is jelentősen romolhat a koronavírus miatt.

Kötvénypiacok

A járvány hatására a jegybankok óriási méretű kötvényvásárlásokba kezdtek világszerte. Ennek eredményeképpen viszonylag szűk tudott maradni a fejlett és a feltörekvő országok kötvényei közötti hozamkülönbözet és sok esetben mindkét kategóriában hozamsüllyedés bontakozott ki.

A koronavírus-járvány újabb hulláma ugyanakkor komolyabb kilengéseket is kiválthat a feltörekvő régiós kötvénypiacokon is, miközben a német és amerikai kötvényeket megvennék a menedéket kereső befektetők.

Sok feltörekvő és néhány fejlett ország esetében rendkívül magas szinteken áll a GDP arányos államadósság. A járvány újabb hulláma vagy az újabb költségvetési lazításokon vagy egy mélyebb recesszión keresztül a GDP arányos bruttó államadósság emelkedését vonná maga után. Ez sok esetben fenntarthatósági kérdéseket vethet fel, amivel párhuzamosan jelentősen megnőhet a befektetők által igényelt kockázati prémium. Az eredmény első körben jelentős hozamemelkedés lehetne.

Szépen csillog

A pénzügyi eszközök iránti bizalom gyorsan elillanhat, ha újra felerősödik globális szinten a járvány. Nem véletlen, hogy az arany iránti kereslet jelentősen növekedett az elmúlt időszakban, aminek hatására történelmi csúcsra emelkedett a nemesfém árfolyama.

A kötvényvásárlási programokat is fedezni kell a jegybankok aranytartalékának növelésével, de a jövőbeli infláció ellen is jó védelmet biztosít az nemesfém. Másfelől a negatív reálkamat környezet következtében számos megtakarító azt érezheti, hogy nem ér annyit a pénze, így sokan aranyba menekülhetnek.

Emiatt akár még a jelenlegi magasságokból sem kizárt, hogy tovább emelkedik a nemesfém árfolyama.